Je partage ici une synthèse de ma situation immobilière pour recueillir vos conseils, remarques ou suggestions d’optimisation

Contexte rapide :

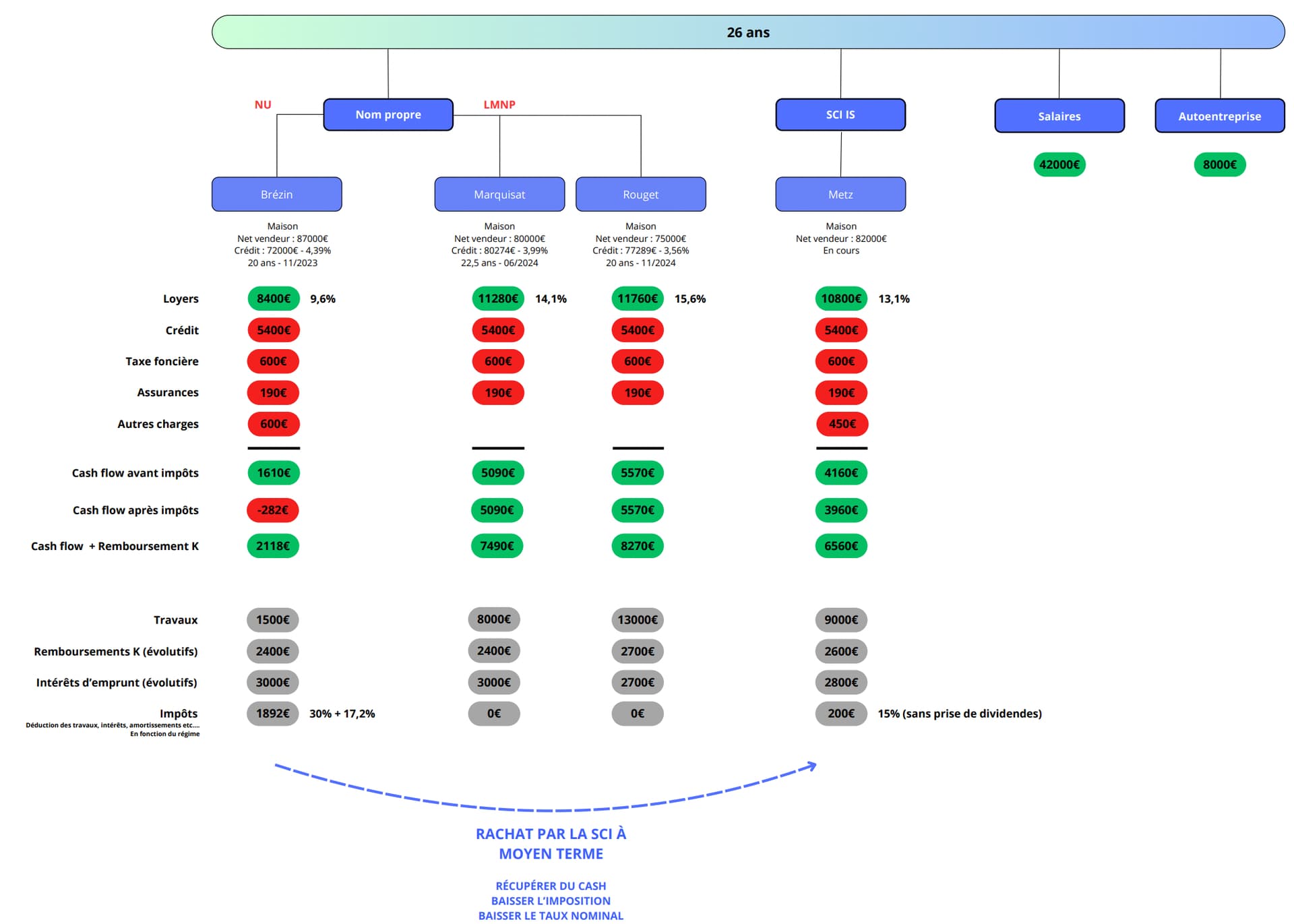

Âge : 26 ans Situation actuelle : 3 biens en nom propre (2 LMNP et 1 en nu) Revenus (salaire) : 57K brut annuel soit 42K avant impôts Objectif : création d’une SCI à l’IS pour mon prochain achat et multiplier les investissements à l’avenir

=> Globalement un 1er achat en 2023 en nom propre pas super bien géré : acheté trop cher, sous un régime fiscal peu avantageux, ce qui m’amène un cash flow négatif en raison de l’impôt.

=> 2 autres bien en LMNP avec une bonne rentabilité

=> Notaire, Frais d’agence et travaux financés avec des fonds persos.

Si vous avez des réseaux d’investisseurs (discord, whatsapp…) je suis preneur

Si vous avez également des tips car ça sera mon 1er emprunt en société

très beau schéma, bien joué d’avoir résumé tes projets.

A propos de ta location en nue, tu peux la switcher en LMNP si la demande s’y prête.

A la fin d’un bail de 3 ans, tu pourras faire le changement.

Il y aura un autre avantage : l’amortissement calculé pour la maison grâce à la comptabilité LMNP sera pris sur la nouvelle valeur vénale (lors du switch en LMNP).

Au lieu de prendre la base de 87.000€, la nouvelle valeur vénale après travaux et 3 ans du premier bail sera forcément supérieure.

L’amortissement et donc la déduction de ton foncier au réel sera d’autant plus intéressante.

J’ai découvert ça sur la chaine youtube de Hagnéré patrimoine !

Bon dimanche

Merci beaucoup pour ton retour ! c’est fort appréciable

Effectivement, le statut de Loueur Meublé Non Professionnel impose de ne pas dépasser 23 000 € de revenus locatifs annuels, ou alors que ces revenus ne représentent pas plus de 50 % des revenus du foyer.

C’est un point que j’avais bien noté.

Mes deux LMNP actuels sont déjà proches du seuil des 23 000 €. J’aurais la possibilité de le dépasser au vu de mes revenus actuels, mais ça impliquerait pour moi de maintenir des revenus salariés stables tant que je garde ces 3 LMNP.

Or, j’aimerais justement garder une certaine liberté vis-à-vis de mon CDI, au cas où je souhaite démissionner ou simplement lever un peu le pied…

super ce patrimoine déjà à 26 ans, et cette stratégie qui va de pair !

Je me demandais si tu nous parlerais un peu de tes biens :

-où sont-ils ?

-sont-ce des maisons que tu as divisées ?

-comment t’es tu assuré de l’existence d’une demande pour de la location meublée de maison ?

Il s’agit de logements dans la même ville (Roubaix)

Elles n’ont pas été divisées (1 maison = 1 locataire)

Mon premier bien a été acheté déjà loué pour minimiser le risque. Cependant, je connais bien le coin et je savais qu’il y avait une forte demande locative (confirmée quand j’ai du mettre des annonces sur leboncoin pour les 2 autres biens).

Je comprends mieux, j’imagine que ce sont des maisons avec un petit extérieur, très courantes dans le Nord, et du coup tout à fait assimilables à des appartements T2/T3 pour du meublé.

La SCI à l’IS te permettrait aussi de faire de la location nue avec les mêmes avantages d’amortissement que le LMNP, ce qui pourrait te permettre d’aller chercher d’autres types de bien, peut-être moins rentables mais plus patrimoniaux (pour équilibrer ton « empire immobilier »).

Je ne suis pas sûr par contre que je ferai racheter ton premier bien par la SCI. À ta place je me soucierais de celui-ci uniquement quand je considérerais avoir suffisamment de lots. Vu que tu cherches des discord d’investisseurs, on dirait bien que tu n’as pas l’intention d’arrêter de sitôt !

Déjà félicitations pour tes premier investissements, ça a l’air super prometteur pour la suite.

De mon côté je n’ai pas encore de biens mais j’aimerais mettre en place un stratégie assez similaire à la tienne (commencer en LMNP) puis ensuite passer en société pour les biens d’après.

Néanmoins j’ai 30 ans et j’ai toujours cette peur liée au premier achat alors que d’après mes calculs tous me semble OK. Est-ce que tu as aussi eu cette peur lors de ton premier achat ? Si c’est le cas comment tu as réussi à la dépasser ?

Merci par avance pour ton retour, si jamais tu as un peu de temps je serais ravi d’échanger avec toi sur Discord ou tout simplement ici

Félicitation à toi pour ton parcours. J’ai le même âge que toi, et un peu prêt le même parcours d’investisseur pour l’immo (3 biens en LMNP et 1 SCI à l’IS). Je suis de Metz, n’hésite pas à revenir vers moi on pourrait échanger en privé si tu veux faire un apéro immo ou autre.

Je n’ai guère plus de biens que vous mais je peux vous dire que le premier fait plus peur que le deuxième qui lui même fait plus peur que le troisième et ainsi de suite.

Une règle que je peux vous recommander : choisissez un 1er bien qui n’est pas trop disproportionné par rapport à vos revenus.

On le lit dans plein de posts très sages ici : faites-vous la main sur un premier studio avant d’hypothèquer père et mère pour acheter un immeuble de rapport.

Je distingue plusieurs hantises :

-Qu’est-ce qui se passe si le bien ne trouve pas de locataire ? se prémunir de ce risque est assez simple pour peu qu’on ne se mette pas dans une zone sans potentiel (cela implique sans doute de perdre un peu de rendement en revanche).

-qu’est-ce qui se passe si je n’ai pas la rentabilité escomptée ? Ça c’est plus personnel : est-ce qu’on est prêt à devoir faire un effort d’épargne un peu plus important ? est-ce qu’on est prêt à revendre sans PV au bout de quelques années ?

-qu’est-ce qui se passe si j’ai des impayés ? recourir à une agence peut être un premier tranquillisant, prendre une GLI peut en être un second…

Perso j’avais surtout peur de la vacance, et à chaque fois qu’un de mes apparts se vide je suis toujours légèrement en stress (on ne se refait pas) mais je sais que j’ai la surface pour faire face à 1 mois à vide voire d’avantage sans trop en ressentir les effets (gardez vous toujours du mou en terme d’épargne de sécurité, y compris pour ça).

Merci beaucoup pour ta réponse. En effet, je pense qu’il y a un travail sur ces hantises que tu as en partie citées. C’est pas évident de faire face à tout cela quand on a toujours entendu des croyances limitantes.

Je vais lister toutes mes peurs (croyances limitantes) et injecter de la logique afin de casser celles-ci.

Ensuite dès que je trouve une opportunité je n’hésiterais pas a demander un avis à la communauté afin de me rassurer et voir que le projet et vraiment viable.

Je me laisse 10 jours pour travailler sur mes croyances.

Je n’ai jamais vraiment eu cette peur de mon côté, car depuis le lycée, je me disais que plus tard j’investirais dans l’immobilier. J’étais même super excité par le premier achat.

Le risque était assez faible : bien proche de chez moi, prix relativement bas pour une maison en France (87K net vendeur — ma capacité d’emprunt était encore loin d’être atteinte), pas de travaux, et bien déjà loué (locataire en place depuis 10 ans).

Si je devais recommencer, je ferais cependant différemment, car j’ai commis plusieurs erreurs sur ce premier bien (d’où l’importance de ne pas mettre toutes ses économies ou toute sa capacité d’emprunt dans le premier achat, car c’est celui sur lequel on fait ses premières armes). Le gros point positif, c’est que ça m’a lancé et m’a ensuite donné envie d’enchaîner.

@johan57310 je ne suis pas de Metz malgré le nom de la maison (il s’agit en fait du nom de la rue) mais au plaisir d’échanger

Bravo pour ton parcours, très beau patrimoine à 26 ans. Même parcours que toi, j’ai investit il y a 2 ans dans une location nue en nom propre, rendement similaire avec cash flow légèrement négatif (-50€). Je regarde aujourd’hui pour me développer sur une SCI IS ou LMNP. De même, je possède mes réserves pour financer travaux/frais d’agence/notaire.

Cependant, je souhaite également acheter ma RP dans les 4 ans à venir et j’ai peur d’être limité par les 35% d’emprunt maximum. Selon mes calculs, tes 3 premiers invests doivent t’amener à un endettement d’environ 25%. La SCI à l’IS intégrant une caution personnelle complète :

Comment intègres-tu cette limite dans ton plan ?

Quel a été le retour de la banque sur l’emprunt en SCI IS ? A-t-elle été frileuse ?

Même question sur les emprunts pour LMNP ?

Je suis intéressé d’avoir ton retour. Egalement si tu as rejoint des réseaux intéressants

Merci par avance.

Salutations

Merci pour ton message. J’ai un peu les mêmes questions que toi, à vrai dire, car c’est la première fois que je vais investir via une SCI à l’IS. J’imagine que j’en apprendrai beaucoup a posteriori. Pour le moment, je viens à peine d’apprendre que mon offre a été acceptée par le vendeur.

J’ai actuellement un taux d’endettement d’environ 27 %, ainsi réparti :

(je ne comptabilise pas mes revenus d’auto-entrepreneur, moins importants et moins stables)

Pour revenir sur tes questions :

** Comment intègres-tu cette limite dans ton plan ? * Quel a été le retour de la banque sur l’emprunt en SCI IS ? A-t-elle été frileuse ?*

→ J’ai regardé énormément de contenus d’investisseurs indiquant que la structure SCI à l’IS permettait de dépasser le taux d’endettement de 35 %, l’investissement étant fait en société. Je vais donc prochainement confronter la théorie à la pratique.

Je suis cependant plutôt confiant, dans le sens où j’ai déjà trois projets qui tiennent la route (plus simple donc pour la banque de croire en ce 4ᵉ investissement), d’autant que ma capacité d’emprunt n’est pour le moment pas totalement atteinte. J’ai par ailleurs essayé d’anticiper en appelant la banque et en présentant plus ou moins le projet (même si je n’ai pas encore de compromis), d’après nos discussions ils semblaient plutôt OK pour le financer, mais bon j’attends de voir.

** Même question sur les emprunts pour LMNP ?*

→ Pour les emprunts en LMNP, je n’ai pour le coup rencontré aucune difficulté à les financer. Le banquier m’avait juste mis en garde lors de mon tout premier investissement sur le fait que j’aurais peut-être des difficultés à l’avenir à acheter ma résidence principale si mon taux d’endettement maximum était atteint, mais j’en avais bien conscience.

Je n’ai pas rejoint de réseau pour le moment mais je suis preneur si des personnes ont des tips au sujet des emprunts avec les SCI à l’IS.

Merci beaucoup pour ta réponse, c’est intéressant d’avoir des retours d’autres personnes sur les différentes stratégies pouvant être appliquées.

En effet, ton taux d’endettement n’est pas encore à son maximum et ce nouveau projet devrait normalement passer. Je suis intéressé d’avoir tes retours si jamais tu continues sur cette voie. J’espère en tout cas que tu y arriveras.

J’ai signé le compromis mi-juin en espérant obtenir les clés mi-août mais ça a pris beaucoup plus de temps que prévu (signature faite que début octobre).

J’ai d’abord obtenu un accord de principe assez vite de ma banque (fin juin) mais celle-ci souhaitait un apport assez conséquent (27%) tandis que je voulais n’apporter que les frais d’agence et de notaire (13%).

J’avais déjà commencé à solliciter plusieurs autres banques (dès mi-juin) pour avoir une offre avec le moins d’apport possible :

Beaucoup de refus catégorique : en indiquant pour plusieurs qu’ils n’accompagnent pas si pas de RP, d’autres indiquant qu’ils n’accompagnent pas les SCI…

Une banque (SG) m’a donné un accord de principe au bout de 30j d’allers-retours (début août) pour au final me refuser le prêt en dernière minute quelques jours plus tard lors de l’édition de l’offre de prêt. Aucun motif partagé par la SG, aucune info n’avait bougé et aucun document supplémentaire n’avait été ajouté entre l’accord de principe et l’édition des offres.

Ca m’a mis en difficulté car j’ai du tout reprendre à 0 avec ma banque qui m’avait initialement donné un accord de principe qui était alors devenu caduque (> 30j) et la période d’été n’a vraiment pas aidé (absences des conseillers, lenteurs dans les réponses…)

Bref au final j’ai un projet un peu différent (j’ai du donner + d’apport) mais très content quand même d’avoir ce 4ème bien et de pouvoir enfin commencer les travaux.

Merci pour ton update, c’est super intéressant. J’imagine que les banques sont frileuses si tu n’as pas d’historique avec… En tout cas, félicitations.

Est-ce que la banque a pu te donner d’avantage de détails sur ta futur capacité à emprunter à travers la SCI à l’IS ? Ainsi que toi personnellement si tu souhaites acheter une RP ?

Je suis également autours de Lille et je confirme que Roubaix est une zone intéressante

Bon courage pour les travaux.

Salutations