Bonsoir alex,

Tu indique avoir de la scpi en usufruit. Aupres de quel organisme l’as tu contracté ? En direct avec quel scpi? Avec un credit ou en cash. Et il y a combien de temps?

Merci beaucoup

Bonsoir alex,

Tu indique avoir de la scpi en usufruit. Aupres de quel organisme l’as tu contracté ? En direct avec quel scpi? Avec un credit ou en cash. Et il y a combien de temps?

Merci beaucoup

Merci les gars,

Je vais suivre votre file avec beaucoup d’intérêt.

J’ai fait mes calculs en intégrant un logement que je refinancerai à crédit pour compléter en SCPI dans une SCI IS, mais je n’ai pas trouvé le résultat pertinent.

Hello,

J’en ai pris auprès d’un CGP et auprès de Corum directement sur des durées de 3 et 10 ans.

Je n’ai pas tenté le crédit car je ne crois pas que ça soit possible sur de l’usufruit. La seule façon de pouvoir acheter à « crédit » ça serait de faire une avance sur une ass vie ou sur un contrat de capitalisation mais je ne sais pas si les intérêts seraient déductibles.

J’ai acheté mi 2023 et fin 2023.

Le gros avantage de la SCPI en usufruit c’est l’amortissement pour le côté fiscal.

Maintenant je voulais quand même utiliser l’effet levier pour créer du patrimoine.

Mon projet est dans une phase administrative à forte inertie…

Ma SCI a bien été créée et je suis en train de finaliser quelques points admin tels que les accès au site des impots.

Coté banque nous avons recu plus d’une vingtaine de documents à lire/remplir/signer, et à ce jour le compte bancaire n’est toujours pas ouvert…

Ce qui retarde toute la suite, dépot de capital, transfert de fond, achats des premieres parts de SCPI au comptant.

Coté emprunt Nous avons convenu avec l’agence bancaire que nous allions patienter encore quelques semaines pour voir si les taux devaient évoluer encore un peu à la baisse, ou non.

Donc pour le moment je m’arme de patience

La banque qui m’a prêté pour les SCPI, est devenue ma banque principale.

Tiens je profite de cette période d’attente pour vous sonder un petit peu en ce début 2025.

Sur quelle(s) SCPI placeriez vous un premier billet de 20K€ à cet instant?

J’avais en tête quelque chose du genre

10K€ sur Transition Europe

10K€ sur Remake Live

Perso si j’avais les fonds je ferai pareil. Mais j’ai plus de cash.

Dans ma sélection de mémoire y avait aussi Iroko Zen car Transition Europe n’est pas sur Linxea Spirit 2 il me semble, mais chez Louve Invest

Update du mois de Fevrier.

Ca y est, les choses bougent enfin et mon compte pro est enfin ouvert, ce qui m’a permis de finaliser quelques demarches administratives (capital, finalisation du compte impots, connexion à Dougs).

J’en ai profité pour lancer l’acquisition pour 7K€ de parts Comète aux rendements annoncés assez sur réalistes.

2 autres investissements cash à suivre ces prochains jours, après avoir validé cette premiere expérience Epargnoo.

Enfin, concernant ce qui peut interesser plus de monde ici, l’emprunt.

Les échanges actuels avec la caisse d’épargne tendent vers un emprunt de 75K€ sur 20ans à un taux de 3.38% + un différé de 5 mois permettant de gommer le délais de jouissance.

Je dois encore voir l’impact de l’assurance sur ce taux.

Toujours est il qu’il me semble assez raisonnable en comparaisons des taux immo actuels.

Ouvert à vos avis/remarques ![]()

Je trouve que t’as eu un bon taux pour du crédit conso, en plus t’as du différé.

Après ça donne quoi :

75000 sur 20 ans à 3,38% soit 430€ / mois de mensualité hors assurance de remboursement de crédit

de l’autre côté imaginons un rendement de 6%, ça génère 375€ / mois de revenus.

Auquel il faut ajouter la compta et le fait que c’est la société qui détiendra les rentes et pas toi… donc fiscalité en +

A comparer d’un investissement en bourse sur un ETF monde sur 20 ans avec un rendement de 10% en moyenne, si je place 100€ (le solde négatif de cashflow qu’il faudra compenser) au bout de 20 ans j’obtiens 68000 €.

Bref, l’un dans l’autre c’est équivalent (et encore j’aurais tendance à privilégier l’ETF) mais c’est 2 façons différentes d’envisager l’investissement : placer des économies ou rembourser des dettes. Pour le coup l’effet de levier n’est pas formidable ici.

Par contre pour avoir un montage similaire, il faut te focus sur les SCPI qui sont le plus possible hors de France, ça te permet d’être exonéré d’IS… (Corum est excellent pour ça, y compris leur rendement malgré un coût d’entrée assez élevé, mais des frais pour le reste de la vie de ton contrat bien plus raisonnable)

Je suis d’accord que ca puisse paraitre complexe comme montage en comparaison des performances et de la simplicité d’un ETF (d’ailleurs je m’expose bien aux deux).

Mais je pense qu’il faut prendre en compte aussi le fait que je suis déjà déténteurs de biens immobiliers (nom propre) et que d’autres devraient arriver.

La SCI me permettra de les y transférer dans un second temps, tout en ayant au préalable acté une dotation en nue propriété à mon enfant des parts de la société.

Si l’on prend donc en compte tous les éléments, je pense pour le moment que cette stratégie devrait etre plutot bien optimisée.

Merci pour ton complément.

En effet l’objectif est un max d’exposition Europeenne qui si j’ai bien compris élimine la CSG.

Par contre pour en avoir parlé avec Dougs je vais avoir du travail pour leur faire remonter précisément l’imputation des revenus Europe vs France. Ca s’annonce pas simple.

Concernant Corum tu fais références au Gestionnaire ou à une de leurs SCPI en partiulier?

Cela élimine la CSG en perso, ça élimine la CSG et l’IS en pro (ce qui rend le concept assez redoutable).

Pour la remontée c’est très simple, Dougs se plante là dessus. De mon côté CORUM m’envoie chaque année au moment des déclarations la répartition exacte par pays de où ils sont positionnés et mon comptable a une ligne pour la France et une ligne hors de France. Je suis positonné sur les 3 de chez CORUM (Eurion/XL/Origin) qui ont de toute façon ça en tête depuis le départ d’éviter le France en partie pour cette raison.

C’est d’ailleurs ce qui m’a fait éliminer Iroko (44% FR) et Remake (34%). 30% de perte chaque année sur les loyers en France ça plombe sur des années.

Comète sur 3 pays hors de France, why not, mais même frais que CORUM mais pas la même solidité ni diversité. Pour suivre CORUM depuis des années, ils ont une gestion vraiment excellentes qui les ont fait littéralement surfé sur les crises de ces dernières années.

Si tu veux je peux te filer l’exemple de répartition et les bons contacts pour CORUM (pas de commission) en mp

Merci pour ces précisions,

En effet si tu as les répartitions plus précises et des contacts je suis preneur. voir même leurs perfs sur ces derniers trimestres.

Comme j’en suis au début de mon aventure j’ai pas de choses à apprendre encore.

Hello, je rebondit sur cette partie.

Les revenus foncier de source francaise dans sci a l’is sont taxé a 15% (jusqu’a 42k), du coup je comprend pas ton 30%.

In fine pour moi revenu etranger vs france la diff est finalement tres reduite si tu es à l’is, je m’explique:

Pour un revenu brut foncier de 100€

Si france = tu touche 100€ = IS de 15 = net tu as 85€ (dispo pour reinvest par sci)

Si etranger = impot prélevé a la source payé par scpi (disons que taux etranger 10%) = tu touche directement 90€ qui sont non mposable dans la sci.

Ta dif ici c’est 5%

A la fin le delta correspond au delta de taux d’imposition, et comme en france souvent plus elevé tu gagne mais pas tant que ça.

Je zappe un truc?

Je rebondit aussi sur cette partie ![]()

(Jai exactement le meme setup, sci is avec scpi dedans et compa dougs, et j’arrive a ma premiere cloture 31/03/25)

La declaration annuel a laquelle tu fait reference est je suppose l’ifu que fourni la scpi. Etant en exercice décalé par rapport a l’année calendaire, mon ifu 2024 n’integrera pas la distrib du Q1 25 et je n’aurai donc pas la repartition complete france / europe. Je suis assez surpris que dans chq notice de distribution les gestionnaires n’indique pas le split (je suis dans activimmo et pierval sante pour le moment). Je comprend que c’est pareil sur corum.

Je note bonne pratique de spliter en compta sur deux ligne de revenu different pour faciliter la decla. Maintenant je ne sais pas si dougs sera faire, la compta etant « semi-auto » sur la base des flux bancaire (et 1 seul flux pour 2 natures de revenus)

Pour l’IS oui c’est 15% jusque 42.500€, au temps pour moi. Mais dans ma configuration je suis plutôt dans la tranche à 25%.

Après net de frais généralement les SCPI Françaises me rémunéraient la même chose que celle en Europe.

Au delà de ça, l’IS ça peut vite monter et faire sauter une tranche, puisque c’est chaque année le cumul des versements + les loyers qui seraient imposés si j’étais en SPCI Françaises. Or en étant en Europe, ce ne sont que mes versements. Donc aucun doute pour moi sur la durée je préfère être positionné ailleurs (sans compter qu’investir dans l’immo en France c’est généralement bien plus compliqué qu’ailleurs, d’où une instabilité du marché et des rendements moindres).

Pour la déclaration je suis calé sur l’année calendaire donc j’ai pas ce problème de mon côté. Mais j’ai un comptable attitré pour mes entreprises qui gère ça très bien.

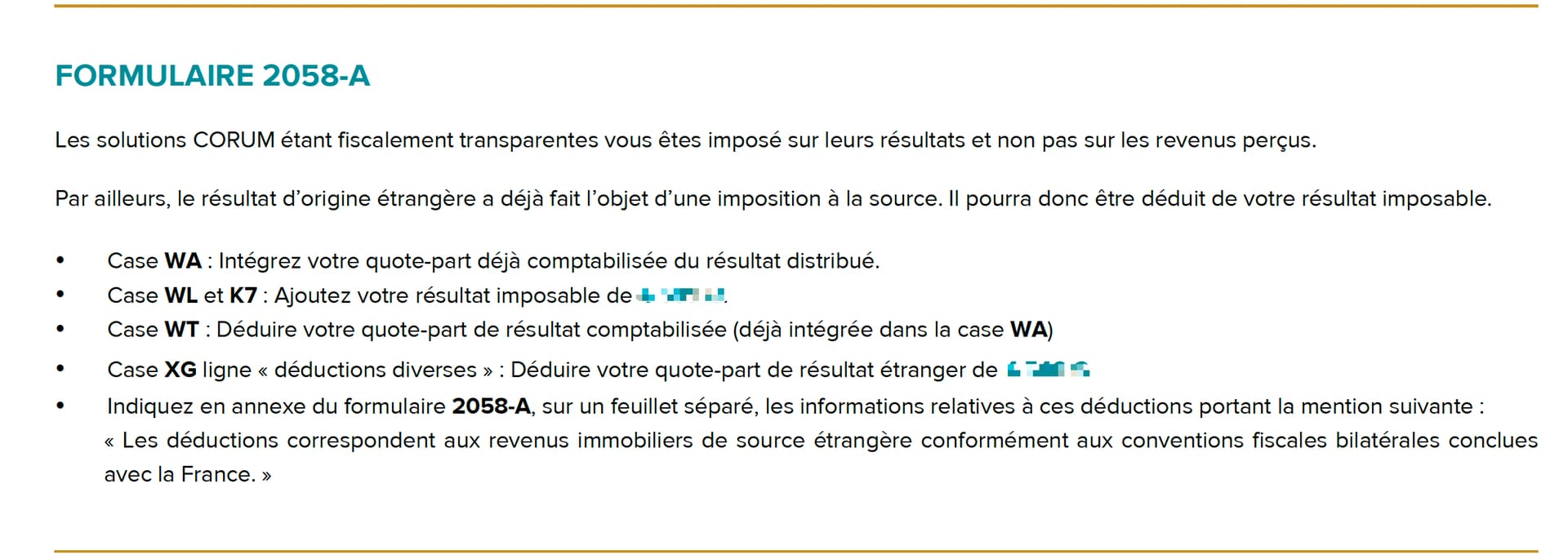

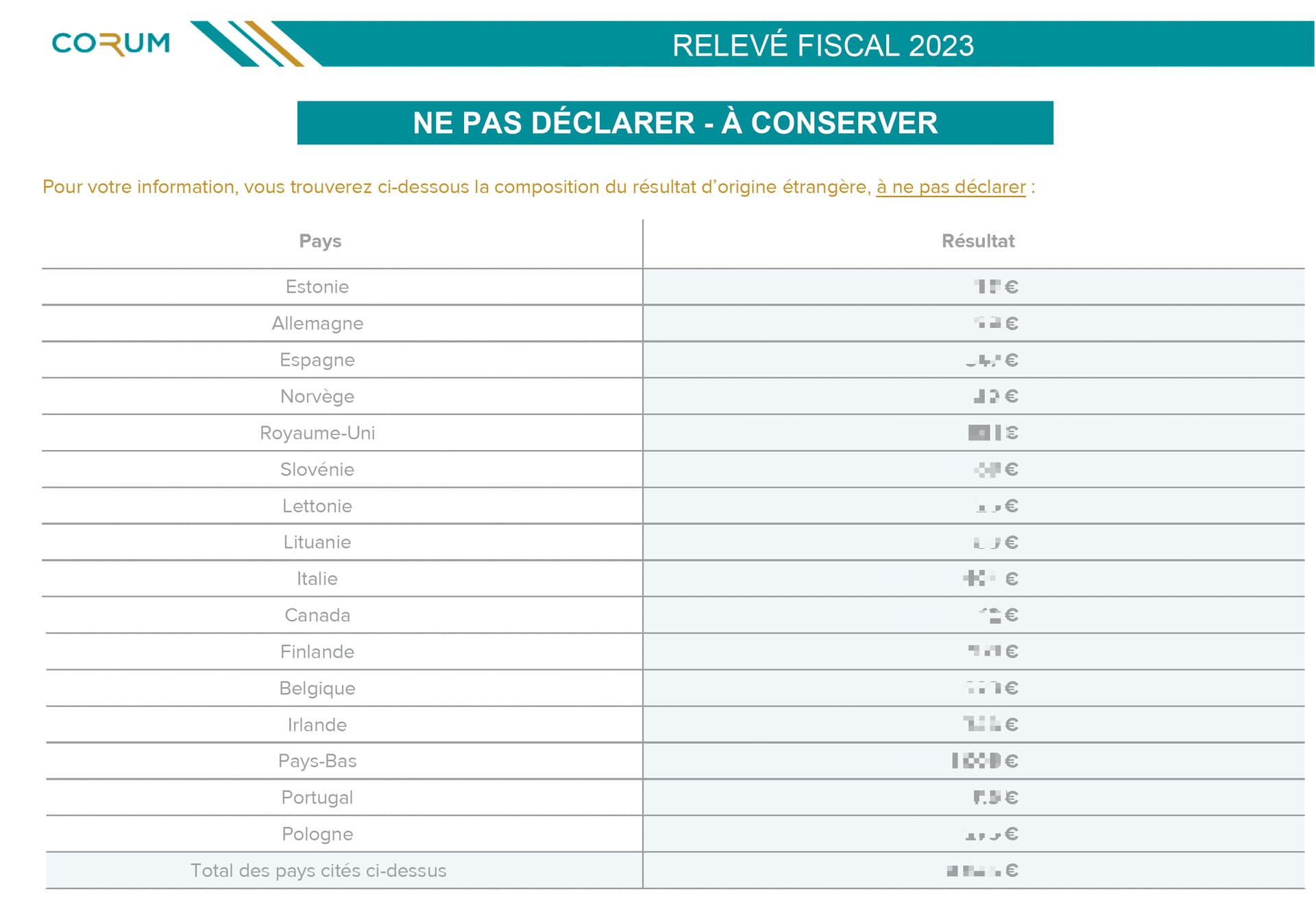

Pour les perfs de CORUM tu les as toutes sur leur site:

Je peux pas t’envoyer d’infos en mp j’ai l’impression qu’il n’y a pas cette possibilité sur le forum…

Voilà déjà à quoi ça ressemble sur le relevé fiscal annuel:

Merci tres utile

Merci pour ces précisions c’est top.

Il est certain qu’une fois un niveau d’investissement conséquent atteint, la recherche d’optimisation risque de rendre Dougs moins interessant qu’un comptable dédié, ce que j’étudierai alors.

Il faudrait que je cherche, ou concoive, un simulateur qui permet de trouver le point de bascule.

Coté A : Le comptable est incapable de différencier les revenus Europééens vs Francais → Total couts comptable + impots

Coté B : Le comptable sait gérer ca correctement → Total couts comptables + impots

Il suffirait ensuite de faire varier le montant de l’investissement.

Bon c’est vite dit ![]()