Bonjour, depuis peu j’ai commencé à me renseigner sur les SCPI , j ai été d abord attiré par la possibilité d’utilisé cette fameuse capacite de crédit … je me suis entretenu avec un conseiller louve invest et un conseiller France SCPI .

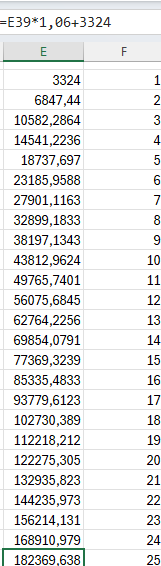

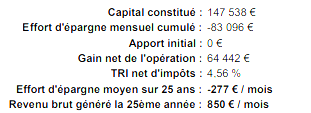

Sur des simultations avec un credit de 150 000 sur 25 ans , en se basant sur un rendement des SCPI de 6% j ai un effort d épargne mensuel moyen de 277 euros . Avec un valorisation de 0,5% on obtient un gain net de 64000 euros à l issu de cette periode de 25 ans …

Je me suis posé la question : quelle serait le resultat si en gardant ce meme rendement de 6% , j investissais 277 euros tous les moins sur une SCPI via assurance vie et que les loyers percus me servait a racheter de nouvelles parts de SCPI

Il faudrait dans ta simulation en Assurance Vie simuler les frais de l’enveloppe ce qui va grignoter le capital

Les SCPIs en direct ou en AV ont pour certaines des frais d’investissement donc 277 euros n’est pas 277 de capital crée en AV , tu as normalement un avenant a ton contrat détaillant ce point pour chaque SCPI.

Les 277 euros restant a ta charge sont net d’impôt ou bien la déduction des interêts du prêt n’est pas pris en compte ?

La question que je me poserais est plutôt « est-ce qu’un rendement de 6 % net est réaliste ? »

Entre les annonces de rendement brut et la somme obtenue sur notre compte, il y a une vraie différence.

Les taux de crédit actuels ne permettent pas d’opérations intéressantes, malheureusement.

Déjà 6% sur 25 ans semble bien optimiste

Ensuite tu reçois sur AV le rendement net de fiscalité étrangère et non le brut

Comme dit + haut tu auras des frais d’enveloppe (au plus bas 0,5% annuel comme dit + haut)

Enfin tu compares de l’argent net de fiscalité en direct contre de l’argent sur AV qui a capitalisé et n’a pas encore été imposé

Il faut modifier beaucoup de choses avant que tu puisses vraiment comparer les deux

Après, je pense que la simulation à crédits n’est pas forcément complète sur ton post.

Dans ta simulation sans crédit, tu donnes entièrement les 277€ chaque mois pendant 25 ans et de plus tu réinvestis tes loyers.

Alors qu’à crédit, les loyers servent dans le paiement d’une partie de la mensualité du crédit et tu paies le reste, donc forcément ce n’est plus 277€ que tu paies mais moins.

L’effet de levier n’a aucune intérêt, on pourrait même dire qu’il n’existe pas, si c’est pour emprunter de l’argent à un taux similaire au gain espéré. Ce qui est le cas en ce moment. Cela signifie qu’une bonne partie, si ce n’est la totalité, de vos revenus issus du capital emprunté restant vont être annulés par les intérêts de l’emprunt.

Grosso modo, faire levier = faire travailler de l’argent qui ne nous appartient pas et qui est moins chère que ce qu’elle va rapporter.

Et en ce moment, la conjonction taux de crédit et rendement net (frais + impôts) ne permet pas de faire un levier satisfaisant sur les SCPI à crédit.

J’étais arrivé à la même conclusion que l’OP il y a quelques mois : je gagne plus à investir mon effort de remboursement mensuel pendant 20 ans, et j’ai l’inconvénient d’un crédit sur le dos en moins.

Dommage, car moi aussi je trouvais que ça pouvait être une bonne idée de profiter d’une bonne capacité d’endettement que j’ai encore après achat de ma RP.

Non non, les 277€, c’est bien le reste à payer après avoir déduit les loyers, déduction des intérêts de impôts, etc. C’est cohérent comme calcul.

(Preuve : 277 * 12 mois * 25 ans = 83 000€, loin des 150 000 empruntés).

J ai refait les calculs avec 5.5% au lieu de 6% pour prendre en compte les frais de l AV .a 25 ans on a une benefice de 87000 si on enleve la flat tax on est a 60 000 soit 4k de moins que la simulation avec credit …

4 000 sur 25 ca pese pas lourd face a l avantage de ne pas avoir de credit sur le dos ,potentiellement une meilleure liquidite des parts en AV ,et un etalement du risque dans le temps

Exactement… C’était LouveInvest qui m’a ait fait ma simulation de mon côté. L’opération 100k€ sur 20 ans m’avait donné un TRI global d’environ 7% (avec des rendements et revalorisations de parts assez optimistes).

Je préfère utiliser le TRI comme mesure car c’est vraiment facile et objectif de le comparer avec le reste, sans se perdre dans tout un tas de calculs de rendements en valeurs absolues.

Mon choix s’était finalement porté sur un DCA en bourse de l’équivalent de l’effort de remboursement mensuel, sachant qu’un rendement de 7% en moyenne est jouable normalement en bourse. Et encore une fois, avec l’inconvénient du crédit en moins.

Pas tout à fait d’accord (en tout cas sur le physique), c’est faire financer ton crédit en partie ou totalité par les locataires (loyer reversé par la SCPI = locataire).

Donc d’acquérir un bien (SCPI ou pas) moins cher.

C’est la question que je me pose. Est-ce satisfaisant.

Mais je ne suis pas d’accord sur le faire de dire, pas du tout intéressant.

Le mieux (parce que là on parle dans le vide), c’est de faire un fichier Excel et de calculer le TRI pour comparer …

J’ai fait un fichier avec le calcul du TRI d’un DCA depuis 2018 sur un ETF World.

Même si les performances passées . blabla, on a un TRI de 12% (et c’est beau )

A mon sens le problème que tu n’as pas pris en compte dans cette estimation ce sont les 0.5 ou 0.6% de frais de gestion annuel qui vont venir ronger ton capital … sur 25 ans dans une logique inverse d’intérêts composés ca fait plus de 15% de capital perdu !

Autre élément qui ne me semble pas pris en compte dans les analyses sur ce sujet est la revalorisation des parts si ? L’achat à crédit permettant de figer le prix d’entrée et donc de profiter les 25 années d’augmentation éventuelle (ou d’en subir les pertes bien sûres)

SCPI à crédit : prix bloqué, équivalent lump sum

SCPI en AV : assimilable DCA