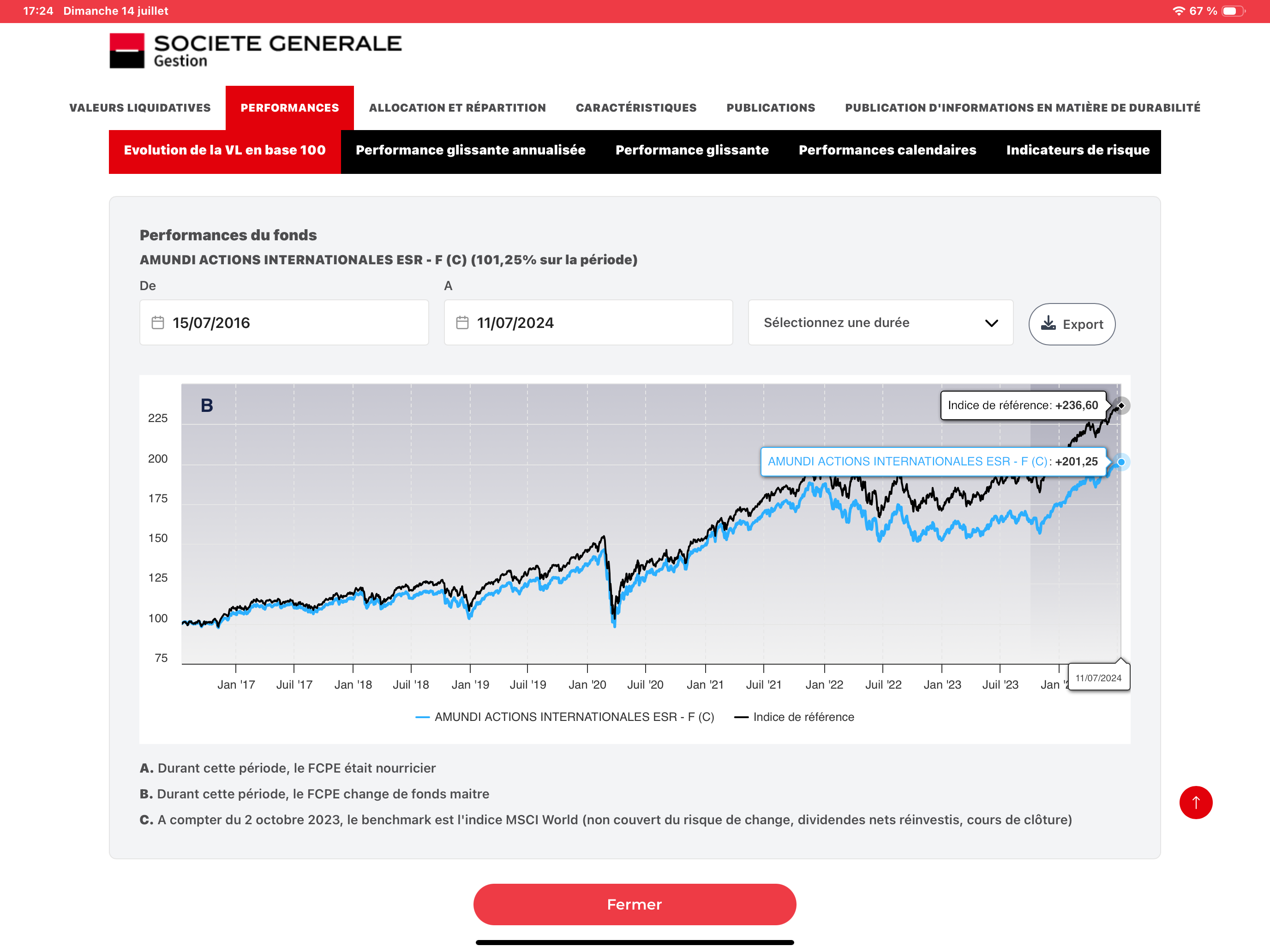

Bonjour la communauté, j’ai une hésitation, ma société me verse depuis 8 ans des intéressements sur un PEE placé sur amundi international ESR-F, il y a des frais de gestion de 0,95. sur les 8 ans le fond a fait +175 et MSCI world +195, donc mon PEE sous performe un peu le MSCIWORLD.

Mon hésitation est, est ce que je sors les disponibilités (3 ans de dispos) pour les placer sur mon PEA ou je laisse tout sur mon fond PEE en sachant que les 3 années que je peux sortir sont celles de 2017/18/19 du coup j’ai acheté très bas l’indice, ce qui me fait hésité de sortir pour remplacer par mdci world au prix actuel??

voila je sais pas si c’est clair ![]()

2 « J'aime »

Personnellement, mon pee ne surperforme pas le msci World de loin et je te rejoins sur les frais cachés du pee.

Et pour éviter de retirer au mauvais moment ou de réinvestir au mauvais moment sur un etf, je retire tous les mois une certaine somme que je réinvesti en etf. Comme mon pee a plus de 5 ans, je redebloque tous les ans l’investissement fait 5 ans plus tôt sur 12 mois.

Ça me rassure et je continue cette stratégie, mais en réalité depuis que je le fais, il aurait été bien plus efficace de tout réinvestir en une seule fois.

2 « J'aime »

Bonjour

Le prix actuel n’a que peu d’importance pour peu que tu sois aligné sur le même indice , ce qui a l’air plus ou moins le cas .

Dans ton cas c’est plus comparé les 2 performances vis a vis de la fiscalité a la sortie du PEE , en gros combien de temps te faut il pour récupérer 17,2 % de cotisation sociale et si ce délai correspond a ta durée d’investissement .

L’avantage de sortir maintenant c’est que tu purge ta Plus Value , peut être pas entièrement si pas Libératoire , a vérifier.

5 « J'aime »

ah oui j’avais oublié les 17,2% de prélèvement, du coup je vais rien toucher pense…

A moins que je me trompe, les 17,2% sont retirés au moment des versements sur ton PEE donc pas d’impact à retirer tes sous : ces 17,2% ont déjà été prélevés et donc tu vois la somme nette d’impôts/prélèvements sociaux.

4 « J'aime »

j’ai trouvé ca

La fiscalité du PEE

Les sommes versées par l’entreprise (abondement) sur votre PEE sont exonérées d’IR (Impôt sur le revenu).

Les plus-values générées par votre épargne sont, quant à elles, exonérées d’impôt sur le revenu, mais restent soumises aux prélèvements sociaux au taux en vigueur au moment du rachat (soit au taux de 17,2 % à date).

2 « J'aime »

Oui mais les sommes versées ont déjà été réduites par ces prélèvements. Si ta boîte te verse 1000€, sur ton PEE tu n’auras que 828€ investis car les 17,2% ont déjà été retirés au versement.

Ah tu parles des 17,2% sur les plus values ? Dans ce cas la logique ne s’applique pas car peu importe où tu places ces sous, leur pv serait taxé à au moins 17,2% ![]()

3 « J'aime »

Les versements (intéressement et participation)de mémoire subissent 9,7% de charge social qu ils soient ou non versés sur le Pee ou Perco.

Les plus value sont taxées à la sortie a 17,2%.

Dans ton cas et au vue de la performance affichée.

Et si l’on conserve ces hypothèses de rendement (7,25% vs 8,7%) , il te faut pas moins de 7 ans pour récupérer la différence.Moins si l’on considère qu’une partie des PV est déjà purgée.

Donc suivant ton horizon de placement , il est peut-être préférable de rester placé dans le PEE .

Maintenant ne connaissant pas les futurs performances , il est difficile de prévoir quoi que ce soit.

Mais si tu comptes resté longtemps investi , tu peux sortir.

Tu peux néanmoins avant vérifier la composition du fond .

La performance n est pas si mauvaise surtout si moins investi sur la tech .

Ça dépend de tes convictions sur le sujet.

2 « J'aime »

Patrick merci pour le calcul, effectivement je vais rester car la perf n’est pas si mal que ca, et je vais essayer de combler le pea avec d’autres économies. ca sera comme ca un supplément à mon pea.

Hello,

Je suis curieux de connaitre ton calcul stp. Étant bientot dans un cas un peu similaire j’aimerais pouvoir tester pour moi.

Merci d’avance ![]()

Par contre , d’ou viennent tes informations de performances , sur 10 ans si l’on regarde le CW8 , il a une performance de 146,44%

On n’est plus sur les mêmes ratio ?

Quel calcul ?

Pour la fiscalité c’est simple Ta PV est imposé a 17,2%

il te suffit de comparer ensuite

Ton capital + PV Vs Ton capital +PV - Fiscalité

Exemple Simple

tu avais 1000 euros tu as gagné 100

Dans un cas tu as 1100 vs 1000+100-17,2

tu appliques le rendement annualisé et tu compares année après année

Mes chiffres sont sur 8 ans

C’est a partir d’une base 100 .

… effectivement je me suis embrouillé avec ces 9,7% ![]()

Cela change votre opinion ?

Le Citron etait pressé de répondre ![]()

Sinon

La performance joue sur la fiscalité et fausse le calcul , ce n’est plus la même chose .

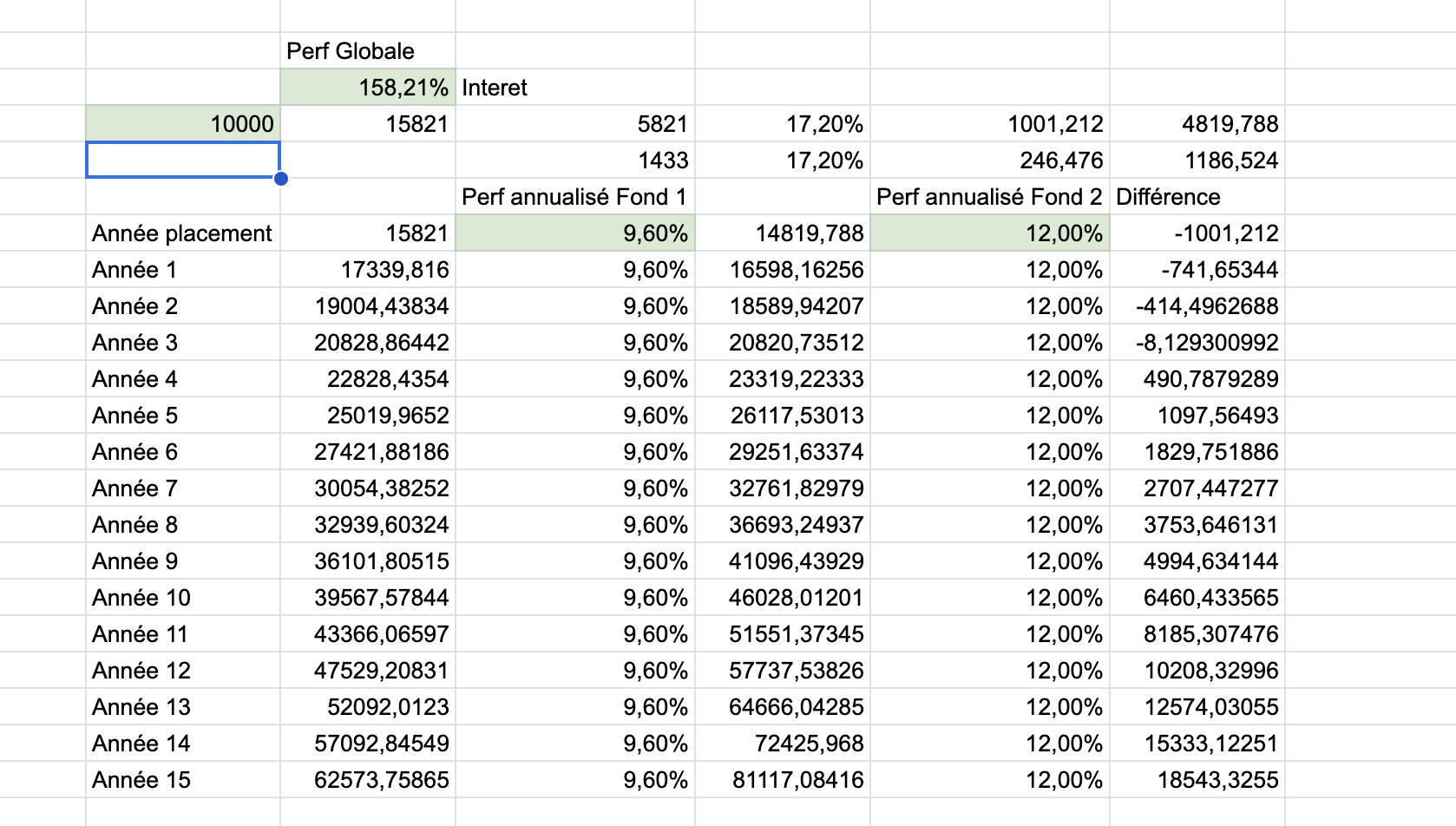

J ai regardé sur 5 ans avec les chiffres trouvés

Perf du Fond 158,21 % soit 9,6% de rendement annualisé Vs 176, 51% et donc rdt annualisé de 12%

Vu la différence de Perf ça ne rigole plus

3 « J'aime »

si je comprends bien il y a 18,5K de différence net net au bout de 15 ans entre mon fond ou le basculer sur mon pea world ? il faut 4 ans pour récupérer la perte sur le basculement pea ?

Pour 10 000 euros investi 5 ans plus tôt et a marché constant il faut 3 années pleines pour récupérer la fiscalité si le rendement ne change pas

tu peux simulé comme tu veux en modifiant les paramètres des cases vertes

Faire une copie avant d’utiliser

1 « J'aime »