Mon employeur (entreprise du CAC 40) m’octroie autour de 20 à 40 000 EUR d’actions de performance par an (une moyenne depuis que je suis arrivé dans le groupe il y a 5 ans).

C’est un principe de rétention des « hauts » managers ou des « hauts potentiels » qui consiste donc à offrir des actions à certains salariés (c’est en général discrétionnaire et n’est indiqué nul part dans le contrat de travail) qui seront définitivement acquises (et donc vendables) au bout de 3 ans (dans le cas de mon employeur, mais la durée peut varier).

Les actions sont perdues en cas de démission du salarié avant ces 3 ans, donc beaucoup de salariés se posent clairement la question avant de le faire (ce qui est malin de la part de l’employeur). Dans mon cas, je perdrais pas loin de 100 000 euros d’actions de l’entreprise si je démissionnais aujourd’hui (qu’on m’a donc attribuées ces 3 dernières années, mais que je n’ai pas encore acquises définitivement).

La fiscalité s’applique uniquement en cas de cession des actions:

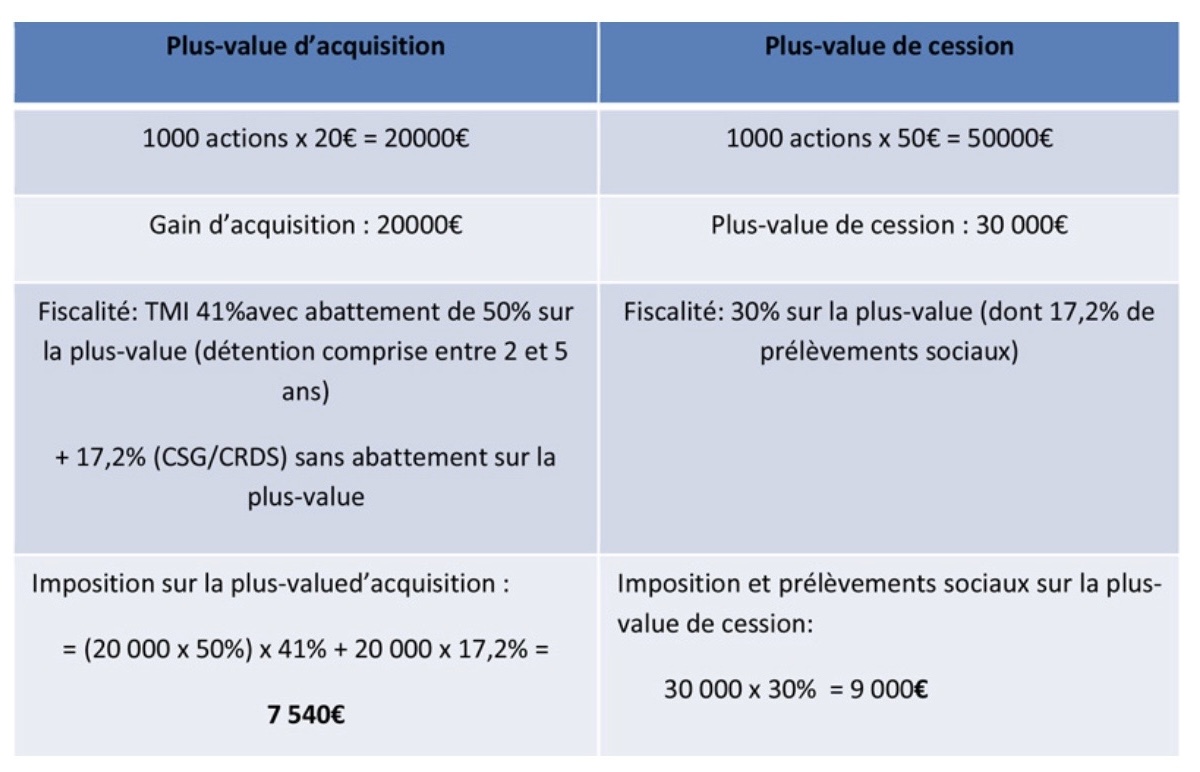

Le gain d’acquisition (évaluation au cours du jour d’acquisition) est imposable au barème progressif de l’impôt sur le revenu avec un abattement de 50% + prélèvement sociaux de 17.2% (à calculer sur le montant avant abattement).

La plus value de cession est imposable à la flat tax de 30% (dont 17.2% de prélèvement sociaux).

Ma question est la suivante: conserveriez-vous ces actions pour ne pas avoir d’impact fiscal immédiatement ou vendriez-vous toute ou partie de ces actions pour ne pas rester exposer de manière trop importante sur un seul titre, et basculer (partiellement ou complètement) par exemple vers un ETF MSCI World (ou d’autres ETFs) sur PEA?

Détenir une part significative de votre patrimoine dans les actions de votre employeur représente un risque élevé en raison de la manque de diversification.

Malgré l’impact fiscal, vendre une partie de vos actions permettrait de réinvestir dans un portefeuille plus diversifié et donc moins risqué.

J’ai la faillite d’Enron de 2001 en tête, beaucoup d’employés se sont retrouvés sans emploi et avec leurs économies réduites à néant… 20 000 personnes

Pareil, j’ai le droit à des AGA de la part de mon employeur et j’en vends une bonne partie malgré la fiscalité car je trouve être déjà trop exposé via mon PEE (j’ai le droit aux AK avec décote + abondement donc ça reste rentable).

J’imagine que pour les intéressements / participations (+ abondements annuels éventuels de l’entreprise) sur PEE, vous sortez en revanche au bout de 5 ans uniquement?

Je suis dans la même situation (excepté que je suis dans une boite tech américaine). Après avoir conservé pendant 5 ans, j’ai décidé de me mettre à revendre régulièrement pour éviter une trop grande concentration.

Après, là où tu décides de mettre l’argent relève de ta propre stratégie, pour ma part je mets sur mon PEA en stock picking.

Mais je suis en train de me questionner à l’idée d’ouvrir un PER pour justement y déverser les sommes et compenser la lourde fiscalité des RSU avec l’avantage fiscal du PER; et dans ce cas, mettre sur un ou des ETFs.

Quelqu’un pourrait-il me confirmer la déclaration à faire pour des actions acquises après une AGO après 2018?

2 impôts:

sur gain d’acquisition, imposable au barème progressif de l’impôt sur le revenu avec un abattement de 50% + prélèvement sociaux de 17.2% (à calculer sur le montant avant abattement).

Montant identique à mettre à deux endroits: en 1TZ et 1WZ (50% du montant calculé sur prix d’acquisition).

sur la plus value de cession, imposable à la flat tax de 30% (dont 17.2% de prélèvement sociaux).

Montant de la plus-value à indiquer en 3VG.

Si tu les détiens 8 ans, ton abattement sur le gain d’acquisition passe à 65% au lieu de 50%

Autre point de réflexion, si tu fais un don de tes titres (par exemple à ton enfant. plafonné à 100K tous les 15 ans), tu neutralises la plus value de cession

Mon employeur m’a octroyé 40 000 euros d’actions de l’entreprise en juin 2021. Je vais les acquérir définitivement le mois prochain, 3 ans plus tard.

Je ne souhaite pas être autant exposé à mon employeur pour un tel montant (surtout que c’est assez récurrent chaque année, mêmes si les montants peuvent varier entre 20 et 40 000 euros d’une année à l’autre), donc je vais vendre pour au moins 30 000 euros immédiatement (pour ne pas avoir à payer d’impôt sur la plus-value) de ces actions pour les réinvestir sur un ETF MSCI World par exemple.

Sur ces 30 000 euros, je vais donc devoir payer 30 000 / 2 x 41% + 30 000 x 17.2% = 11 310 euros d’impôt sur le revenu.

J’ai 40 ans, je suis sur une TMI à 41% (et pourrais potentiellement redescendre à 30% à la retraite), mon PEA n’est rempli qu’autour des 65 000 euros et je n’ai pas de CTO.

Voici la répartition de mon patrimoine financier:

Compte bancaire = 20 000 euros

PEA = 65 000 euros

PEE de mon employeur = 23 000 euros (je sors progressivement tous les 5 ans)

PERCO de mon employeur = 10 000 euros

Cryptos = 25 000 euros

Livret A = 24 000 euros

LDD = 13 000 euros

→ Total = 180 000 euros

A côté de ça, j’ai 3 crédits immobiliers (résidence principale + résidence secondaire + investissement locatif) pour 360 000 euros restants à des taux entre 0.90% et 1.20% sur encore 19 ans pour le plus long.

Que mon conseillez-vous?

Transférer ces 30 000 euros sur mon PEA?

Ouvrir un PER et transférer ces 30 000 euros pour économiser 30 000 x 41% = 12 300 euros d’impôt?

Etes vous sur de pouvoir revendre vos stock options et placer le montant de la vente en PER comme s’il s’agissait de revenus ordinaires?

Dans un PEE c’est possible, mais cela doit être prévu en amont, avec un blocage de 5 ans des titres avant revente.

Il y a un plafond de versement volontaire sur un PER pour bénéficier de la déductibilité du revenu global. (10% de ses revenus n-1 + solde disponible des 3 années précédentes, + solde du conjoint (option) et - les versements sur les autres poches du PER c’est assez complexe à calculer ) .

Donc au bout du bout vous ne pourrez peut-être pas replacer dans votre PER en versement volontaire autant que vous aurez perçu , brut ou net de fiscalité (30 000€ - 11 310 € ) .

Oui c’est bien ça, mais pas que.

Dans le cas discuté, il y aurait 30 000€ à replacer en PER ce qui est possible sous réserve que 10% revenu du contribuable ( ou du couple ) soit de 300K€ après déduction des frais professionnels réels ou forfaitaires 10% et déduction des éventuels versements dans des plans collectifs ( PEE, PERCO ) ou madelin déjà effectués.

Sauf à avoir du solde disponible des année précédentes.

Mais le sujet était je crois de le faire chaque année.

Avec un TMI de 41% c’est surement un bon moove si le PER n’est pas trop couteux en frais, plus efficient qu’un PEA.

Sauf erreur de ma part, la limite des 10% du revenu est relative à la déduction, pas au montant investi. Donc pour moi, si j’investis 30 000 EUR sur le PER avec une TMI à 41%, je peux économiser 30 000 x 41% = 12 300 EUR, et donc il faudrait que j’ai un revenu au dessus de 123 000 EUR pour que ça passe à 100%.