Stratégie épargne salariale

j’ai une performance assez minable sur cette enveloppe qui reste néanmoins intéressante

vis à vis de l’abondement et de l’exonération des primes versés

Les Fonds ne sont pas en cause mais plutôt ma gestion .

j’ai essayé d’être un peu actif , faire des équilibrages , de limiter le risque en essayant de sécuriser les gains , bref pas fameux du tout .

Je compte donc avoir une approche plus passive du sujet .

Pour le Perco

Je mets autant que nécessaire pour maximiser l’éventuel abondement .

Le versement se fera sur le fond monétaire et sera rééquilibrée sur les différents fonds actions ou mixte dès l’abondement perçu , je ne trouve pas forcément très intéressant de limiter le risque en arbitrant sur plusieurs mois , je ne pourrais pas toucher les fonds d’ici dix ans voir plus . Après, un “DCA” n’est pas non plus compliqué à mettre en place , je ne suis donc pas fermé sur le sujet

Pour le plan d’epargne , la ou devrait placé le plus de fond , c’est un peu plus compliqué

Je récupère les fonds tous les ans pour alimenter désormais mon PEA , en vue de créer une rente “passive”.

Les fonds disponibles en 2024 sont depuis déjà quelque temps sur le fonds monétaire en attente de sortie

Pour les versements

Je compte faire du “DCA” sur quelque mois il me faut donc un fonds d’attente autre que le monétaire qui est déjà pris

Je peux donc utiliser soit un fonds obligataire EPSENS OBLIGATIONS VERTES ISR SOLIDAIRE ou un fonds mixte Lazard Patrimoine SRI MC EUR (FR0014008GJ5) pour entrer graduellement sur les fonds actions . En fonction de la somme allouée je verrais le nombre de versement .

Je ne vois pas beaucoup de sujet sur l’épargne salariale que je trouve pourtant assez compliqué à gérer du fait de la durée limité a 5 ans

Pour la sortie des fonds , il faut de plus réfléchir à la façon de sécuriser les éventuels gains

Avez vous des méthodes de votre côté?

Le fait de sécuriser dans un premier temps vers les fonds obligataires m’a plutôt desservie ce coup ci , j’ai perdu la plus value réalisée , le dernier arbitrage vers le fond monétaire m’a permis de ne pas être en perte mais au final à tuer les espérances de gains .

Sur les fonds disponibles en 2026 j’hésite à passer vers l’un des fonds obligataires .

Le fait que les arbitrages se font toujours avec les fonds les plus anciens ne facilite pas la gestion.

Le plus simple est peut être de passer dès le début par une allocation type , entre Action , mixte , obligation , c’ est plus ou moins ce que je faisais avant mais ça ne cassait pas des briques non plus.

Si certains s’en sortent bien , je suis preneur .

J ai décidé de partir sur strategie par allocation

Sur le PEE

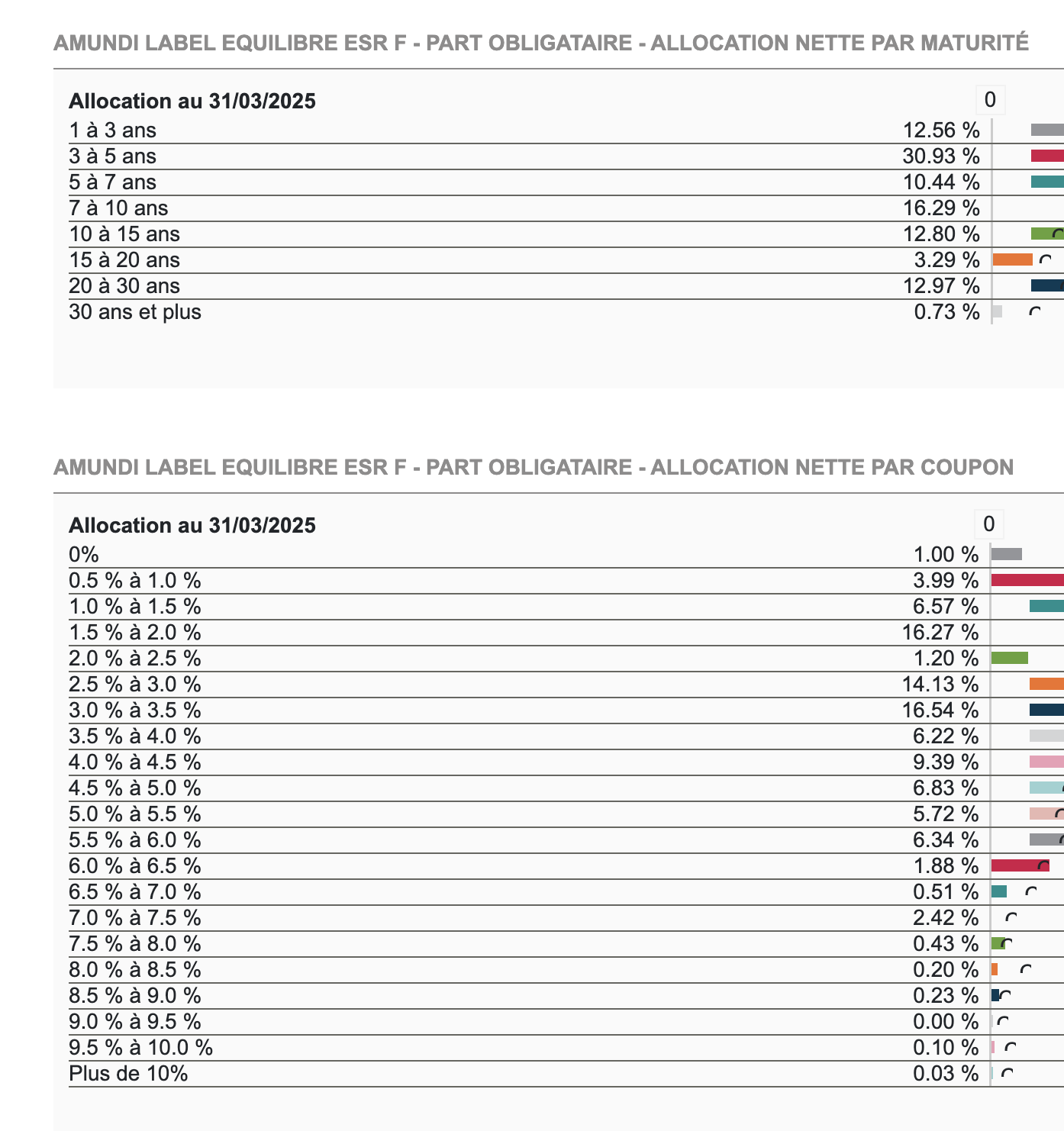

Je fais du 100 % sur le fonds Label Equilibre (25% World / 25% Euro Stoxx 50 / 50 % obligataire)

je laisse travailler sur la période de 5 ans et j’avise tous les ans si je sors ou pas en fonction de mes convictions du moments .

Je ferais un mini DCA sur quelques mois pour étaler mon intéressement .

Sur le Perco

40% sur le Mirova action internationnal (correspond a un World)

40% sur Avenir action long terme essentiellement des grandes capi(cible 80% mini 50%) avec un accès au private Equity (20% cible , Maxi 50%)

20% sur Action Euro PME , là c’est plus dans un soucis de diversification du patrimoine global et un pari sur une rotation a un moment ou l’autre.

Me restera a gérer la sortie mais ce n’est pas pour demain.

Les Principaux arbitrages sont réalisés , j ai juste conserver par rapport a ma strategie PEG , une petite part exposée a l’internationale avec le Fond Mirova (environ 10%) .

Me reste une petite partie en attente de sortie sur le fond monétaire

A la vue de la performance du fonds , j’aurais mieux fait de ne pas arbitrer

Je me demandais si ,dans le suivi de performance par enveloppe , pour l’épargne salariale je ne devrais pas prendre en compte l’abondement comme un gain plutôt que comme un versement , voir étendre cette logique a la fiscalité et ce pour comparer cette performance a celle d’un PEA par exemple

Pour exemple si j 'ai 100 d’épargne salariale abondé de 25% sur le PEE je place bien 125 , par contre si je décide de les placer sur un PEA avec un TMI de 30 par exemple je ne place plus que 70 .

Le biais par contre serait d’avoir une performance dans le temps qui n’inciterai pas a sortir du PEE , alors que l’on aurait une sous performance des actifs du PEE vis a vis de ceux du PEA ou autre .

Meilleurs voeux a la communauté

Santé et Prospérité .

Pour la question sur la stratégie, pour ma part j’ai décidé de faire du « momentum » à fréquence mensuelle sur PERCO et PEE. Ça me prends 10 minutes par mois et je pilote par excel par faclité… Je profite de la prise en charge de tous mes frais par l’entreprise, c’est l’un des seuls avantages de ce type de compte donc j’en use. La performance me semble satisfaisante au vu des fonds qu’on me propose.

Pour ta question du jour, ça ne me semble pas mauvais de prendre l’abondement et la non imposition comme un gain inclus dans la performance. Par contre ce gain sera forcément compté à l’année de versement des fonds : les années suivantes la performance devrait prendre en compte que celle des fonds investi, ce qui t’aidera probablement à arbitrer quand tu pourras sortir.

Dernier point qui peut avoir son importance : penser a avoir un PER avant de sortir de la boite qui te fournis le PERCO, ça permet d’initier un transfert quand tu quittes la boite et éviter tout frais si le plan a plus de 5 ans.

Comment se traduit ton momentun , tu arbitre ton patrimoine en fonction des résultats de chaque fonds pour aller sur celui qui a le plus de perf ?

De mon coté le nombre de fond est assez limité , je ne vois pas trop comment procéder .

10 minutes ça parait peu de temps pour gérer .

je vais voir cette année ce que ça donne de mon coté , on verra bien .

De mon côté aussi c’est limité : selon que ce soit PERCO ou PEE on reste à maximum 5 fonds disponibles, quasiment tous de la même crèmerie, et avec systématiquement un fond monétaire, un fond « de protection » (el famoso Amundi protect 90 qui sert pas à grand chose), un fond solidaire et un fond full actions.

Moins il y a de fonds disponibles plus c’est facile (moins de perf à vérifier).

Le momentum que je pratique consiste à comparer la perf mensuelle des fonds et arbitrer entre 5 et 10% du capital des fonds les moins performants aux fonds les plus performants tous les mois.

Une règle que je n’ai encore jamais activé est la règle « de sauvegarde » : arbitrer 50% des fonds sur le monétaire si chaque fond proposé est en perf négative (le fond monétaire est redevenu depuis quelques années intéressant, dans le sens ou il garantis de nouveau le capital - en espérant que ça dure).

Ma recommandation sur cette méthodologie : formaliser bien les règles et faire un suivi Excel. C’est en appliquant bêtement le momentum qu’on atteint l’objectif : pas perdre de temps et prendre la perf à prendre.

Il y a certainement d’autres manières de faire. Personnellement j’ai pas trouvé mieux en terme de limitation de la prise de tête versus performance obtenue. Et j’utilise tous les mois la gratuité des arbitrages du coup.

Merci

Tu sais a peu près estimer ton gain ?

tu regardes si l’arbitrage a été gagnant tous les mois , ça doit quand même prendre un peu de temps ?

je suppose que l’arbitrage se fait en premier lieu avec les versements les plus anciens ?

Je trouve gênant , dans une option de sortie tous les 5 ans d’arbitrer vers un fond moins sécurisé

Même si dans les faits ça ne veut pas dire que la performance sera moindre .

j’avais pour idée d’être moins actif sur cette allocation , pour voir ce que ça donne et je pense que je vais rester comme çà cette année , on verra suivant le résultat si je change de méthode .

Mais merci de tes éclaircissements

Le mois de l’épargne salariale

N’oublier pas répondre , chez nous tout va directement sur le PERCO si pas de réponse .

j’ai reparti en fonction de ma stratégie décidée en avril 2024 .

Les prochains retraits sont prévus en juin , au vue des évènement , le bénéfice a fondu mais ce doit être ma meilleure année a ce jour .

Au final , le bon mouvement aurait été de rester sur le monétaire après mes arbitrage de février 2024.

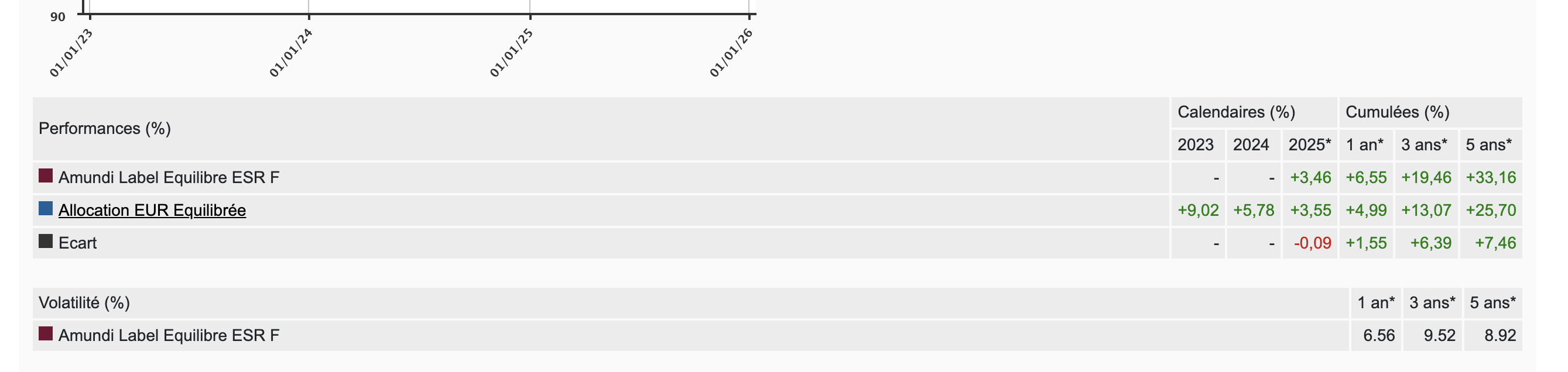

Le fonds Label Equilibre a néanmoins sur 3 et 5 ans un belle performance ce qui me réconforte sur mon choix .

Sur Sicav Online , on trouve un peu plus d’info sur le Fond et un comparatif vis a vis d’autre fonds de la même catégorie , mais pas sur le même indice de référence , ce qui n’est pas vraiment pertinent .

J’étais sensé retiré les sommes se débloquant au fur et a mesure mais ayant déjà depuis le début de l’année pas mal de variable a investir , je pense conserver les fonds un peu plus de temps sur le PEE

je suis plutôt content de la stratégie mise en place en 2024 .

Le fond Label équilibre s’est bien comporté , pour une fois j’ai une performance positive

Sur un an le fond a fait du 6,55% ce qui pour un fond mixte Action/Obligation est plutôt honorable.

On verra si la tendance va perdurer ,

Pour ceux d’ailleurs qui cherche a comparer leur fond disponible , la version gratuite de Sicav Online est assez intéressante et compile pas mal d’information

J’ai finalement opté pour une sortie avec une prise en compte effective au 12 juin

le fonds label équilibre sur un an a l’une des meilleures performances , au final nette de PS sur 5 ans le rendement est de 6,12 % ce qui n’est pas folichon mais mieux que le fonds monétaire sur 5 ans

On verra ce que donne ma stratégie sur les prochaines années .