Bonjour

J’ai la possibilité de cesser mon activité à partir de juin 2027 si je le désire .

Reste que suivant calcul , j’aurais un delta de 1200 euros à combler pour conserver mon train de vie actuel pendant environ 4 ans , en gros le temps qu’il me reste pour rembourser ma RP.

Je dispose de ses 50K euros donc ce n’est pas le problème , le but est de faire fructifier au mieux cette épargne dédiée.

J’ai depuis 3 ans peaufiné ma stratégie .

Avec mon épargne mensuel disponible je constitue une épargne de rendement axée sur

Un PEA avec essentiellement du stock picking sur des actions à dividende du SBF 120 ,

Un Packs SCPI européenne en direct

Une allocation en crowdlending

Le but étant sur cette allocation de générer du “revenu passif “ via les dividendes , les loyers et les coupons .

Je n’arriverais pas a combler ma perte de salaire via ces revenus , il me faudra donc soit repousser le départ soit piocher dans mon épargne constituée

Au niveau de l’épargne constituée , je pense piocher en priorité dans mon épargne salariale et les différents contrat d’assurance Vie

La gestion de mon plan d’épargne salariale se fait ici

Pour les contrats d’assurance vie et de capitalisation

3 sont destinés à optimiser ma succession donc je l’espère sur du très long terme

La gestion est ici pour information ,

Me reste donc 5 contrats ou je peux puiser pour compléter mes revenus

Dans un premier temps 2 contrats bancaires

Fonds euros et monétaire essentiellement , les premiers à sauter

Étonnement ce sont les seuls en PV ……

Je dispose ensuite de 2 contrats bancaire via Fortuneo et Bourso

Le contrat Fortuneo sautera en 3 disposant déjà de contrat suravenir moins chargé en frais donc plus rentable . Je verrais suivant l’évolution de mon PEA pour le contrat chez Boursovie , ce dernier pouvant participer à un Lombard .

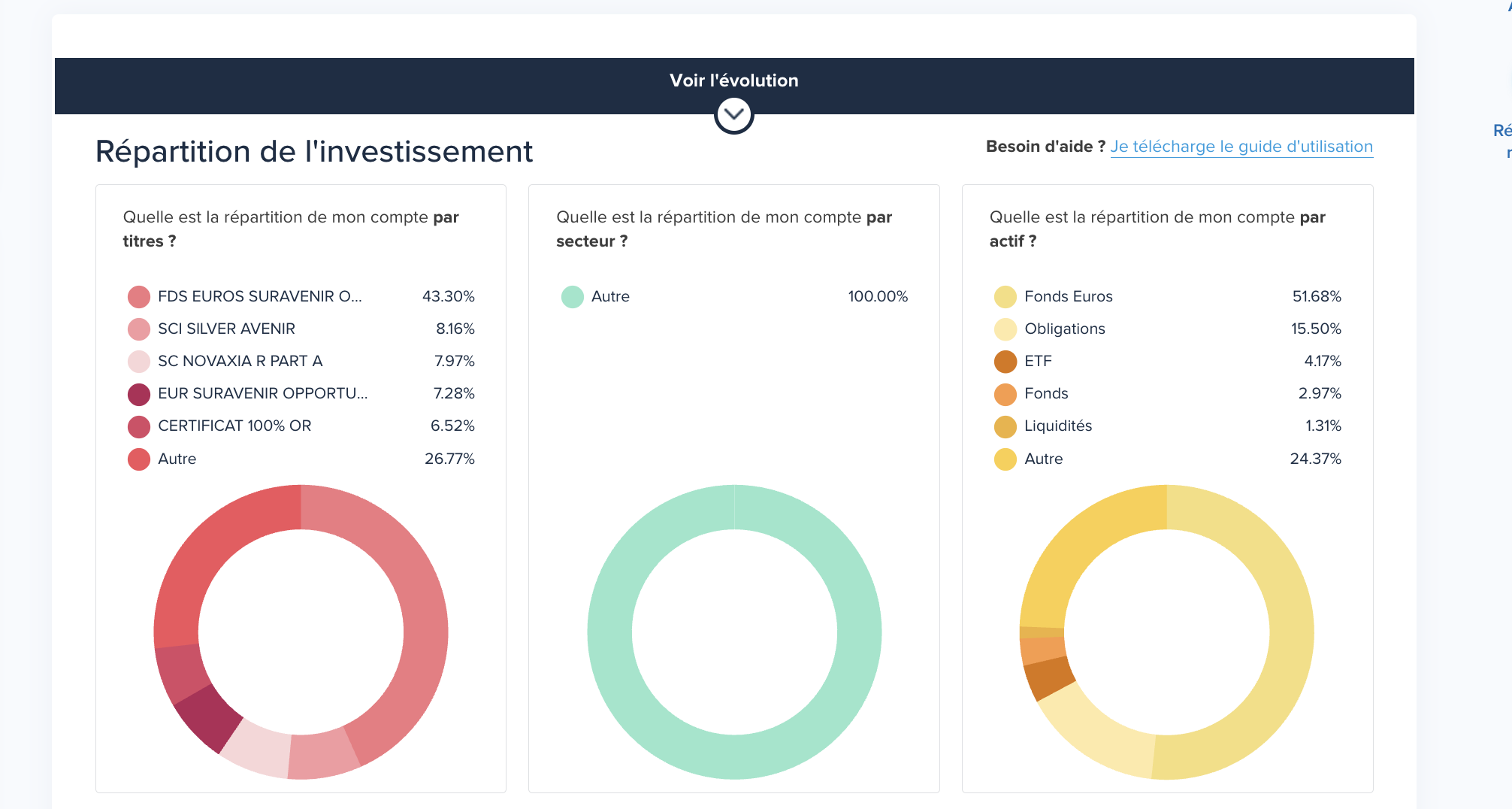

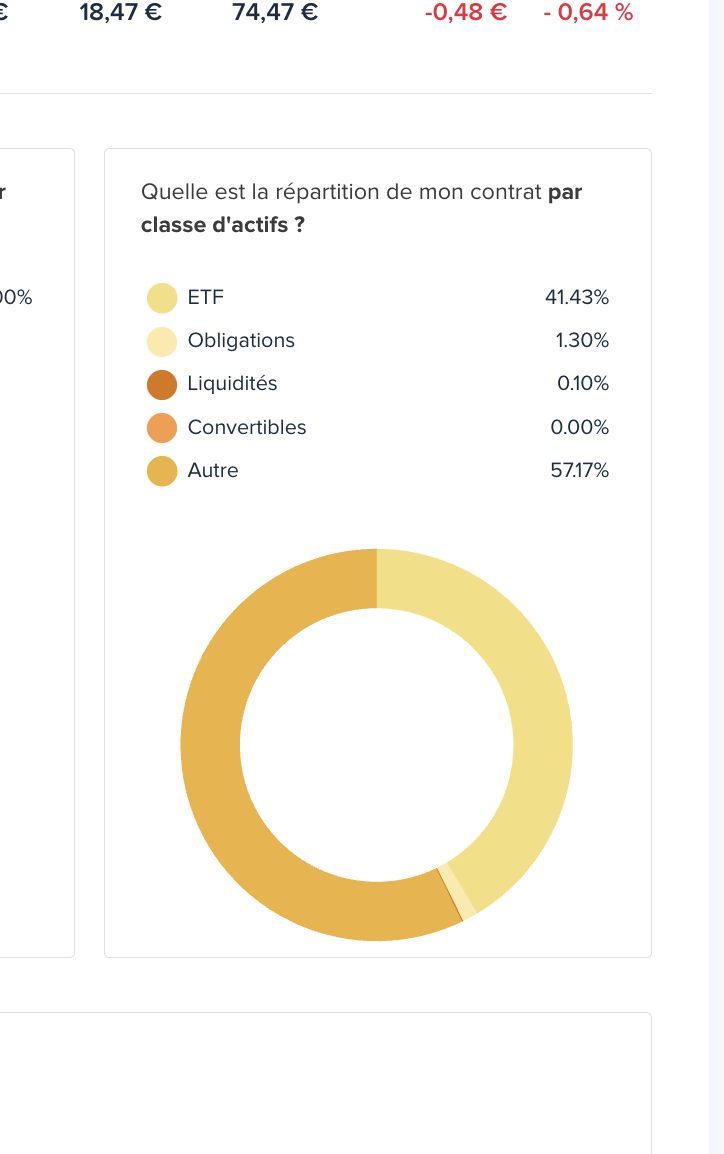

Reste mon contrat Spirica en ligne a essayé d’optimiser pour dégager un peu plus de performance .

Ce dernier est depuis les récents arbitrages constituées de

-35,5 % d’immobilier (SCI-SCPI)

-21,75% sur fonds actions (Via essentiellement des produits structurés)

-22% sur fond Euros

-20,75% sur Obligataire , produits de taux (Via essentiellement des produits structurés garantie en capital)

J’estime à la suite de cette nouvelle allocation un rendement de 4,3% . sûrement plus mais je préfère être conservateur .

Ce contrat était destiné à l’origine à calibrer une avance si besoin et était majoritairement investi sur de l’immobilier pour éviter une très forte volatilité et un rendement supérieur au taux de l’avance .

Le timing n’était pas très bon , j’ai été servi pour le coup.

J’aimerais que ce contrat reste le plus possible dans le cadre de la succession pour protéger au mieux mon épouse, mais je ne pourrais pas éviter de piocher dedans.

J’ai toujours des interrogations sur la stratégie à adopter .

Par exemple sortir les capitaux en fonction de l’actif ou de l’enveloppe

Par exemple, si l’épargne salariale a un rendement intéressant ne faut-il pas conserver et plutôt piocher sur du fonds euros ou bien plutôt conserver un certain équilibre dans les actifs et acter ses PVs ?