Bonjour à toutes et à tous,

Je m’appelle Emilien, j’ai 17 ans (bientôt 18), et je me suis récemment plongé dans le monde de l’investissement avec un objectif clair : viser l’indépendance financière sur un horizon de 20 à 25 ans.

Je pense avoir un profil très adapté au mouvement FIRE : je suis naturellement discipliné, je ne ressens pas le besoin de consommer excessivement, je m’intéresse au long terme, et je me forme activement.

Mais… je ne suis pas seul dans la vie.

Je suis en couple, et même si ma copine ne vivra pas avec moi pendant mes études, je ne souhaite pas imposer à long terme un style de vie trop restrictif à deux.

C’est l’un des points que je voudrais intégrer dans ma stratégie de manière plus réaliste : investir beaucoup sans sacrifier l’essentiel.

Ma situation actuelle

• Étudiant ingénieur (formation sur 5 ans sans alternance)

• Je vis seul pendant 5 ans, mais mon père reste garant et prend en charge le loyer

• Pas boursier

• Revenu annuel estimé : 2800 € / an via un job d’été (SMIC sur 2 mois)

• Dépenses estimées : 120 € / mois (courses et besoins de base)

• Patrimoine actuel :

• 2311 € sur un Livret A

• 1755 € sur un Livret Jeune

• Total : 4066 €

Ma stratégie (et mes interrogations)

Objectif principal : atteindre l’indépendance financière autour de 40 ans, sans négliger le présent.

Démarrage (2025-2029)

• Ouverture d’un PEA Jeune chez BoursoBank dès mes 18 ans

• DCA de 300 € sur 6 mois, prélevé sur mes livrets pour initier le processus

• Constitution d’un matelas de sécurité équivalent à 3-4 mois de dépenses max (~1500 €), le reste des liquidités sera mobilisé

• Investissement de la quasi-totalité de mes revenus d’été (~2500 € par an) sur des ETF monde capitalisants via le PEA

• Allocation cible pendant les études :

• 75 % ETF (PEA)

• 15 % crypto (BTC + ETH uniquement, stockés sur Ledger)

• 10 % liquidités

Post-études (2030 et après)

• Une fois en CDI, objectif d’épargner ~800 €/mois

• Entrée dans l’immobilier locatif avec effet de levier (résidence étudiante, colocation, parking ou autre)

• Poursuite de l’investissement passif en ETF + SCPI

• Maintien d’un peu de crypto dans une logique long terme (mais sans y être surexposé)

• Objectif à long terme : répartition équilibrée entre actions, immobilier et crypto, tout en gardant une trésorerie minimale

Je suis conscient que mes repères proviennent essentiellement de la chaîne de Mounir (Finary), qui m’a énormément aidé, mais j’aimerais désormais élargir mes sources pour affiner un vrai regard critique, basé sur plusieurs courants de pensée.

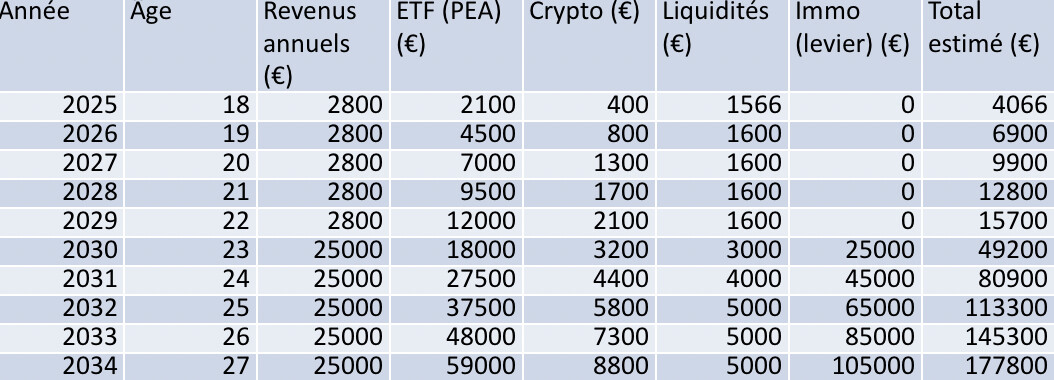

Projection chiffrée sur 10 ans (estimation prudente)

Hypothèses : rendement ETF 7 %, rendement crypto 10 % (conservateur), effet de levier immobilier modéré, croissance annuelle stable.

Dernière chose : vers quelles plateformes m’orienter ?

Si vous avez des retours ou préférences personnelles, je suis preneur sur :

• PEA Jeune : j’ai retenu BoursoBank pour les frais bas, mais j’hésite encore

• Crypto : j’achèterai probablement via Coinbase / Kraken, puis transfert sur Ledger

• SCPI / crowdfunding immobilier : Yomoni ? Louve ? Bricks ? Autres ?

• Assurance-vie / autres enveloppes : des idées optimisées dès la sortie d’études ?

Pourquoi je poste ici

Je cherche à savoir si cette stratégie est :

• Réaliste et équilibrée sur le plan patrimonial ?

• Fiscalement optimisée (notamment la part ETF / Immo / Crypto) ?

• Trop optimiste sur certains points (immobilier, revenus, discipline sur la durée) ?

• Ou au contraire, trop prudente ?

• Et surtout : comment prendre en compte intelligemment ma situation relationnelle dans une stratégie FIRE ambitieuse mais humaine ?

Merci d’avance pour vos retours, vos critiques, vos idées.

Et surtout merci à cette communauté de rendre l’investissement accessible à des profils comme le mien ![]()