Sais-tu si le contrat Linxea Spirit 2 permet le réinvestissement automatique ? Ou passage par la case fond euros ?

Merci à toi ![]()

Sais-tu si le contrat Linxea Spirit 2 permet le réinvestissement automatique ? Ou passage par la case fond euros ?

Merci à toi ![]()

Ils réinvestissent automatiquement

Je ne pense pas. Ils m’ont envoyé une fiche classique des taux actuels. Je te dis France scpi était vraiment au dessus. Après peut être que j’ai pas tout vu.

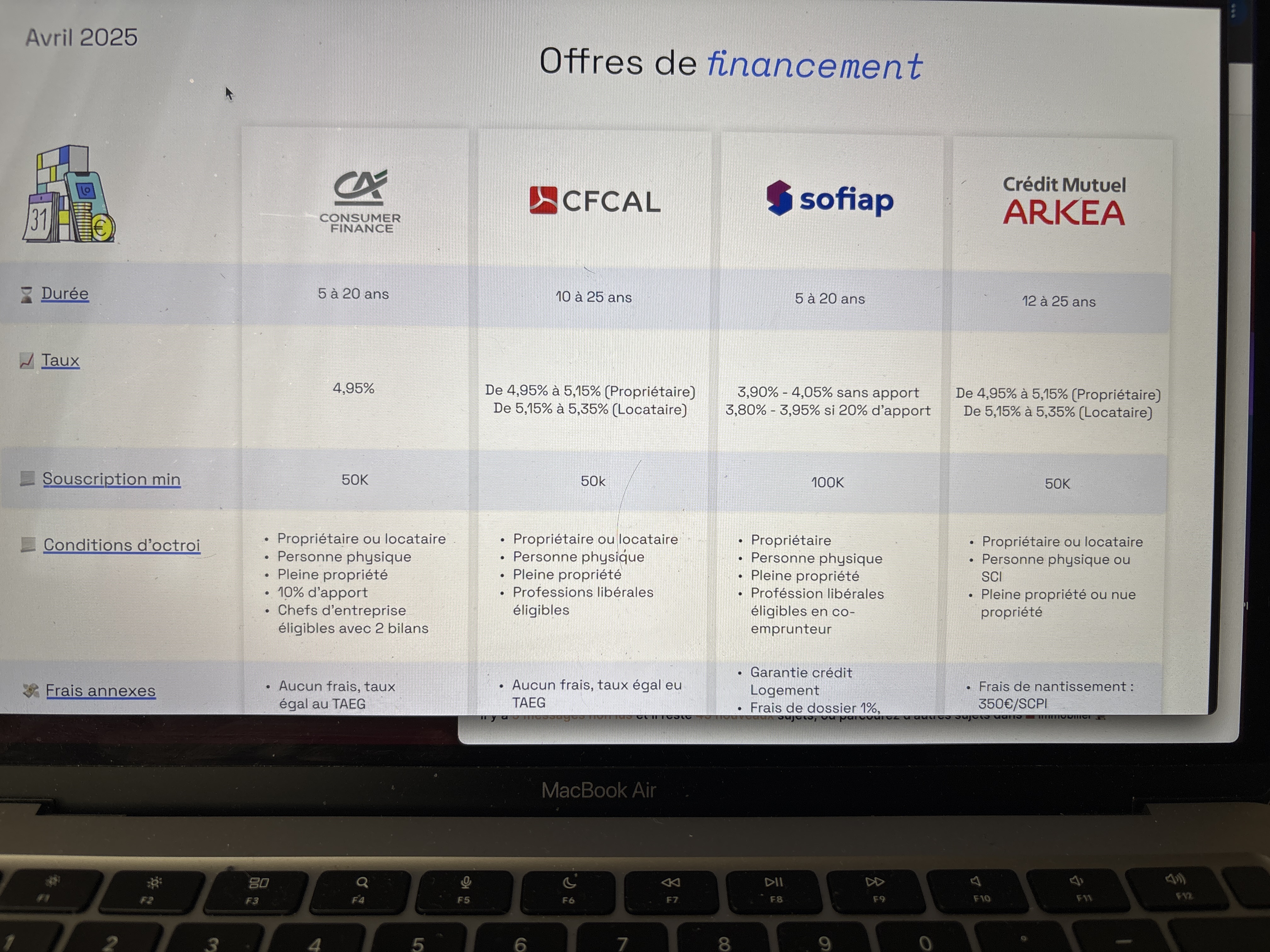

C’est l’offre sofiap avec 0 euros dapport

Tu as eu Victor chez louveinvest ?

Après faut rester factuel: ils ont des meilleurs taux mais je vais quand même voir avec France scpi j’ai un rdv avec eux pour challenger tout ça

Ah oui j’avais vu cette fiche classique. A voir ce que ça donne quand tu enclencheras la démarche avec eux, si les taux restent les mêmes ?

T’as deux options qui ont l’air différentes mais qui posent exactement le même problème de fond :

tu veux investir dans un actif peu liquide, peu transparent, au cycle incertain — sans avoir encore verrouillé ton projet immo perso.

Poser du levier sur un actif en stagnation (voire drawdown), c’est une martingale asymétrique où :

Le risque est certain. Le gain est hypothétique (rente faible, valorisation flat, fiscalité plombante)

Tu engages un passif rigide (20 ans de crédit) pour un actif faiblement productif, peu liquide, fiscalement inefficace hors AV.

Et t’espères quoi ? 20k€ de gain théorique ? Même avec 1,5% net par an, un fonds euro ou un ETF corp IG hedgé ferait mieux. Tu fais un deal de levier… sans alpha.

Pour ce qui est du credit, tu monétises un passif risqué

Taux de 5,35%, qui flingue l’effet de levier. Les loyers te paient à peine les intérêts.

Tu engages ton couple dans un crédit illiquide sur 20 piges, pour un actif où les assureurs eux-mêmes désinvestissent

Et cerise : ça pèse sur ton taux d’endettement, donc ça peut griller ton feu vert bancaire si RP à horizon 3–5 ans.

Tu hypothèques une vraie capacité d’achat pour une pseudo rente à 3% net d’inflation. Tu perds ton optionalité.

Pour l’AV, c’est clean, fiscalisé en PFU, mais…Tu fais du DCA sur un actif déjà bancal.

Et t’as quoi en face ? 3,5–3,8% net de frais dans le meilleur des cas. C’est safe, mais tu bloques ton capital pour un rendement réel proche de 0 après inflation.

Donc là encore : pourquoi ? Si c’est pour le “diversification” bingo, ok. Mais t’as pas besoin d’un produit à rendement décroissant pour ça.

T’es sur la bonne voie. Faut juste t’organiser.

Pour Spirit 2 les dividendes sont reversés sur le fonds euros du contrat.

Autre contrainte sur les versements programmés tu ne peux investir que que 50% du montant en SCPI (si tu mets 100€/mois sur ton AV, alors seulement 50€ seront allouables à de la SCPI).

Il a pas vraiment tort, tout se fait en ligne et c’est assez intuitif

Salut

Ça me paraît énorme ton effort de quasi 400€, tu parles bien du reste à mettre au bout pour financer le crédit une fois les loyers encaissés ?

Oui…

Mais c’est bien de parler avec vous, ça me fait réaliser que ce n’est peut être pas une si bonne idée… surtout si c’est uniquement pour un but de diversification…

Et beh merci pour ce très beau compte rendu, ça remet beaucoup de choses en questions j’ai bien fait de vous en parler haha

Mon conseil est plutôt d’opter sur le DCA assurance vie linxea spirit. Quand tu voudras sortir, ça sera plus simple et liquide. En plus ils reversent 100% des loyers avec des frais de gestion faibles à 0,5%.

Attention au crédit sur les SCPI, si les taux baissent, ils sont difficilement renégociables. Les 5% affichés par France SCPI me paraissent énormes. A éviter, clairement. Tu vas te retrouver avec des intérêts cumulés inversés.

Garde ta capacité d’emprunt pour ta RP plus tard et des placements plutôt liquides comme l’AV pour ton futur apport, plutôt que des SCPI en direct pas toujours très liquides.

Je te conseille des SCPI sans frais de souscription sur l’AV. Le rendement sera supérieur à la sortie.

Pour info, les dividendes des SCPI sont en fonds euros sur l’AV et non en réinvestissement sur la SCPI contrairement aux SCI d’AV comme capimmo par exemple.

Par contre les « loyers » reversé par linxea spirit vont sur le fond euro. Donc quand tu réinvestis sur des SCPI, tu as les frais d’arbitrage autour de 7% me semble.

Linxea ne fait pas de frais d’arbitrage.

Au temps pour moi, ce sont les frais de souscription à la SCPI , suivant la SCPI souscrite.

Oui c’est ça, Victor. C’est ma compagne qui l’avait eu. Mais comme tu dis, c’est peut être qu’on est tombé sur un mauvais rendez vous, ça peut arriver et que dans l’ensemble, c’est bien mieux.

Mais je pense que France Scpi est meilleur dans le suici et le conseil, plus pro.

Par contre chez louveinvest c’est plus facile, plus ergonomique et peut être moins cher comme tu disais.

N’hésites pas à me faire un retour lorsque tu auras challenger France Scpi pour comparer tes deux offres et ton ressenti ![]()

Par contre avec un taux à moins de 4% chez louveinvest (si c’est possible pour nous ), peut être que ça peut être de nouveau intéressant pour un crédit, mais pas de suite.

Mais je pense que France Scpi est meilleur dans le suici et le conseil, plus pro.

Mouais pas convaincu, une fois qu’il a vendu son produit tu ne le verras plus. J’ai eu un CGP présenté par une « amie », je l’ai vu 2 fois : pour souscrire et pour résilier les contrats merdiques(4 ans plus tard).

Idem ma conseillère bancaire : si je ne la contacte pas, elle ne va pas faire le suivi (sauf pour me vendre un autre produit.

Comme le disait un commentaire plus haut vous avez une grosse illiquidité pour un rendement limité au vu des risque pris

Merci pour ton retour !

Vu comme ça, je suis d’accord avec toi sur le fait que c’est inutile pour le moment de prendre un crédit, me bloquer pour un éventuel achat RP plus tard.

Je suis pour la diversification mais intelligente. Je ne veux pas diversifier pour diversifier. C’est pour cela que je posais mes questions et avoir des avis ![]()

Je pense que j’ouvrirai lass vie Linxea pour prendre date du contrat, en mettant entre 500 et 2000€ max (SCPI et autre si plafond 55% scp) mais je ne pense pas que je ferai de DCA pour le moment.

Actuellement, je mets environ 150€/mois dans le PEA (ETF world principalement )que je vais augmenter à 200€. J’ai environ 50€/mois en crypto (bitcoin 60% et ethereum 40%).

J’ai une assurance vie banque tradi que je vais clôturer (6000€ environ). Une partie ira sur mon livret A pour compléter matelas de sécurité (que j’avais déjà avec le LEP mais projet voyage de 5 mois qui viendra le déduire grandement ) donc environ 3/4k et l’autre partie 2/3k sur ass vie/PEA.

T’en penses quoi ?

Pour ma compagne, c’est différent. Elle a besoin de plus de diversification pour se rassurer et elle a aussi plus de capital. Livret A + LDDS pleins donc elle aimerait placer 10 000€ au lieu de les laisser sur des livrets. Je pense qu’une partie en SCPI et une autre partie en ETF est pas mal.

Je suis bien sûr preneur de bons conseils, c’est le but ![]()

Possible… Mais les avis sont plutôt sérieux chez eux et s’ils font ça, leur image se denigrerait non ?

Mais après je suis d’accord avec toi, ils sont là aussi pour vendre, c’est pour cela que ce type de forum permet d’échanger et d’avoir d’autres visions !

Oui on abandonne l’option crédit pour le moment.

A quel taux penses-tu que cela redevient intéressant ?

De mon coté j’ai souscrit pour 4,95 %