Avec ma compagne, nous avons 30 et 31 ans et sommes actuellement locataire. Nous réfléchissons à investir dans les SCPI pour se diversifier et ainsi avoir un investissement dans l’immobilier.

Je sais que le sujet a été abordé plusieurs fois mais j’aimerai votre avis. Nous sommes dans une TMI de 11% et nous avons chacun un PEA où l’on fait du DCA sur ETF word.

Pour le moment, nous ne savons pas encore si nous souhaitons acheter notre RP dans les 5 ans à venir (ou utiliser à la place notre capacité d’endettement pour du locatif et/ou SCPI).

Si nous devons investir dans les SCPI, nous hésitons entre deux choix :

Investir via l’assurance vie Linxea Spirit 2 (séparément) en DCA avec une petite allocation + un montant initial (environ 2 000€ pour moi et jusqu’à 10 000€ pour elle). Le but serait de réinvestir les loyers versés dans les SCPI au fur et à mesure pour capitaliser et utiliser l’effet boule de neige.

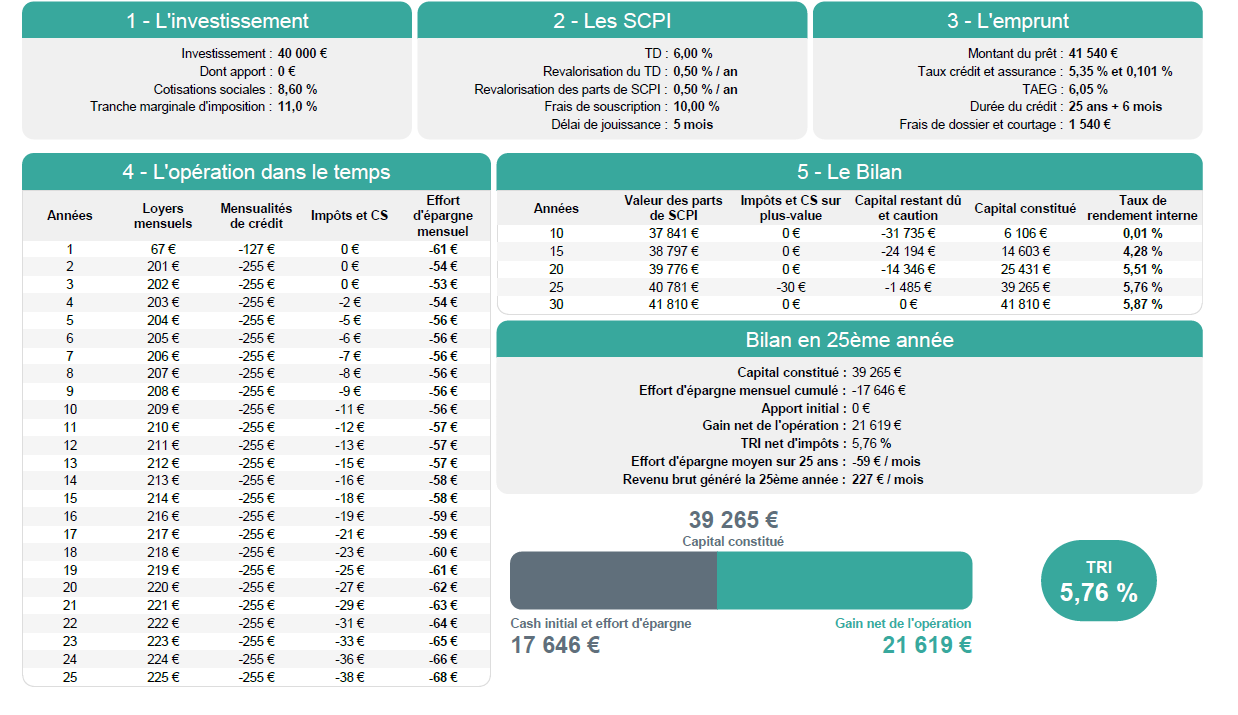

Investir via un Crédit SCPI (ensemble). Nous avons eu 2 rendez-vous avec France SCPI qui a nous proposé des simulations de crédit allant de 40 000€ à 110 000€ max. Dans l’idée si on devait choisir le crédit, on choisirai le minimum soit 40 000€ ou 50 000€ afin de garder une capacité d’endettement pour une éventuelle RP par la suite.

Le taux du crédit est de 5,35% (hors assurance). Cela nous parait à la fois énorme par rapport au taux de rendement mais lorsqu’on regarde la simulation, nous aurions quand même un capital de 39 265€ pour un effort d’épargne de 17 646€, soit un gain net de 21 619€.

Quels sont les risques que votre tmi changent ?

Prévoir aussi en cas de séparation ou d’accident de la vie

Ca reste un tableau de commercial donc je resterai prudent, les loyers ne sont pas garantis de mémoire

39 265€ pour un effort d’épargne de 17 646€, soit un gain net de 21 619€.

Ce genre de chose attention : il faut le comparer à minima avec un placement sans risque. Car ton effort d’épargne tu pourrais très bien le placer ailleurs.

Les SCPI à crédit ça parait bien au départ, mais là dans cette simu avec le taux élevé, attendre 25 ans (c’est très long !) pour ne dégager enfin qu’un gain net de 21.619€ c’est pas possible, c’est trop faible.

De plus quand je vois des frais de dossier de 1540€ pour un prêt de seulement 41.540€ je trouve cela énorme. Je te conseille de ne pas donner suite.

On pourrait envisager que notre TMI puisse atteindre 30% d’ici 5 à 10 ans. Sinon cela restera du 11% principalement.

Je suis d’accord sur le risque, le crédit était proposé ensemble car non possible séparément (d’après France Scpi) car ils prennent le loyer complet meme pour une personne.

Oui complètement d’accord avec toi, ce n’est qu’une estimation avec des chiffres optimistes je pense (sauf le taux )

Oui c’est pour cela qu’on envisageait plutôt l’assurance vie en DCA : plus de flexibilité, réinvestissement des loyers ou diversification sur d’autres support, arrêt du DCA quand on veut selon la situation.

Merci pour ton retour, on va oublier le crédit pour le moment, pourquoi pas selon les taux revoir cette possibilité plus tard selon la situation

En regardant la simulation, l’hésitation venait d’un TRI correct et d’un gain final mais je suis d’accord que si l’on mets cet effort d’épargne dans un autre support ou en assurance vie avec réinvestissement (il faut que je fasse le calcul avec frais ass vie), ce serait meilleur.

Les frais de dossiers sont très élevés effectivement. Le conseiller nous a dis que la mise en place des frais sur les crédit scpi, c’était très récent (quelques jours avant notre rendez vous).

Tu penses que la moyenne de revalorisation des parts et des loyers est de combien environ ?

Le conseiller nous disait que c’était en moyenne 0,6 / an depuis des années (bien sûr je fais toujours moins confiance à quelqu’un qui me vend quelque chose )

Le taeg est supérieur au TD de ton investissement. L’avantage des scpi à crédit est de pourvoir déduire les intérêts d’emprunts, mais là il sont vraiment trop gros

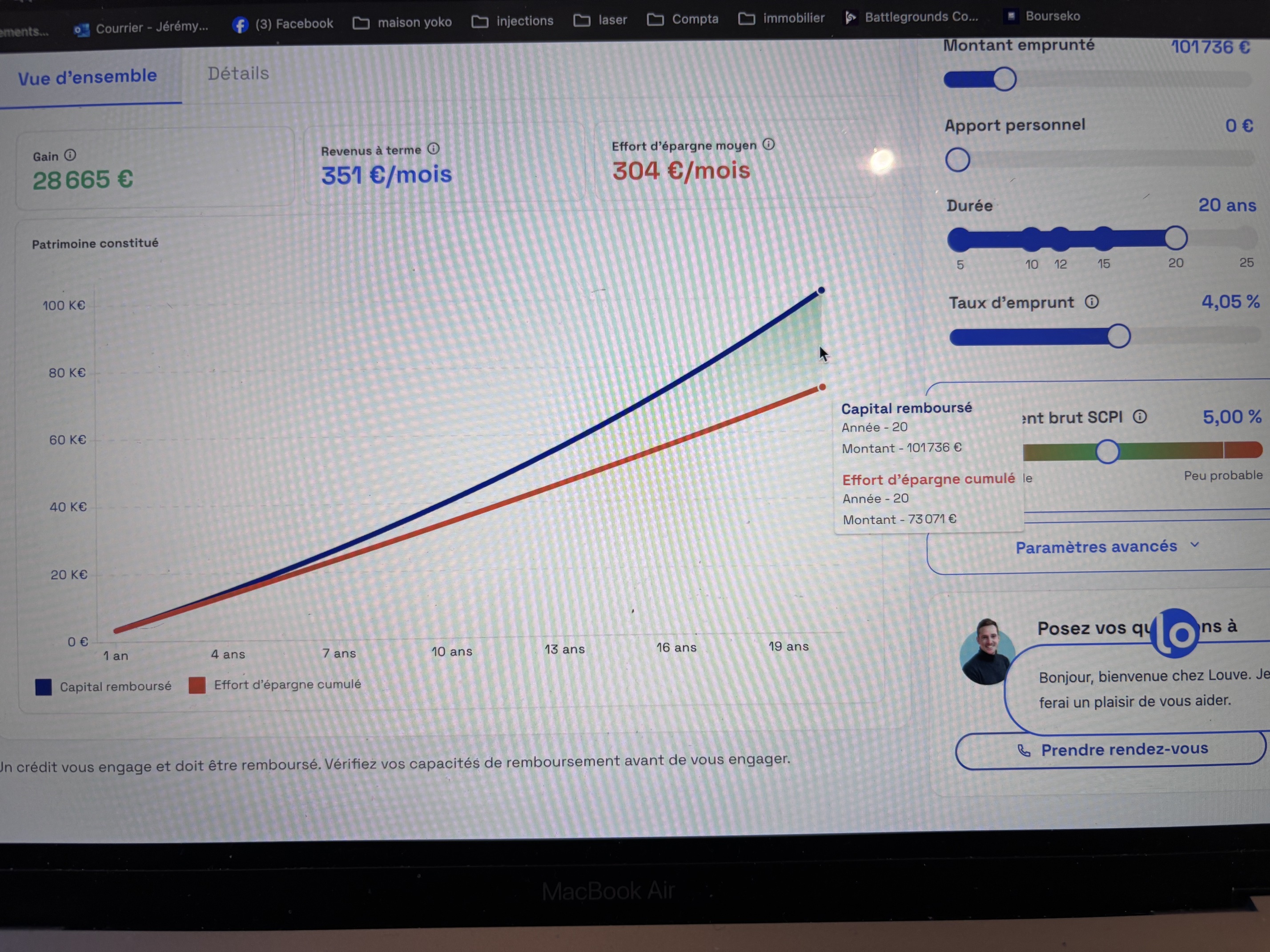

Est-ce qu’un acteur comme louve invest vous permettrait d’emprunter à deux avec un meilleur taux ?

Pour une simulation il vaut mieux mettre 0% de revalorisation. et c’est rare d’avoir à la fois le TD qui augmente et le prix de part aussi non ?

Le taux de crédit est très élevé je trouve. Quelles sont les SCPI proposées avec ce crédit ? Si le TD est proche de 5.5%, pour un crédit à 5.35%, ça laisse peu de marge…

Nous avons eu un rendez-vous avec un conseiller de louve investir. Ce n’était vraiment pas top.

Pas très pro, et en gros c’était « non crédit c’est mort pour garder pour capacité d’endettement sur la RP.

Et ensuite vous pouvez tout faire facilement sur le site directement »

Par rapport à France Scpi, il y avait une grosse différence au niveau professionnel (questions sur la situation, revenus, discussion et accompagnement) qu’on a pas eu chez Louve invest. (Peut être qu’on est tombé sur un mauvais conseiller et que dans l’ensemble c’est très bien)

Oui je suis d’accord, j’ai demandé également avec 0 de revalorisation.

Mais comme il nous le semblait, et les réponses l’ont confirmé, le taux est trop élevé et ce n’est pas avantageux pour nous de passer par un crédit scpi pour le moment.

Sur la proposition des SCPI, nous n’étions pas encore à ce point là. Il nous avait fait seulement des simulations et on devait avoir un autre rendez vous semaine prochaine.

On va oublier le crédit scpi pour le moment au vu de notre situation.

Je pense qu’on pourrait partir plutôt vers deux assurance vie Linxea Spirit 2 avec un versement initial dessus puis soit faire du DCA dessus soit seulement réinvestir les loyers perçus.

Qu’en pensez vous ? Et quelles SCPI proposez vous dans cette stratégie ? Le but étant de diversifier pour avoir au moins 3 SCPI différentes

Salut

Je suis comme toi, 31 ans matelas de sécurité investissement en bourse crypto et proprio de ma RP.

Le but d’investir en scpi pour moi n’est pas d’avoir un complément de revenu mais de diversifier et de faire fructifier de l’argent pour avoir un peu de revenus d’ici 25-30 ans (horizon long de placement donc). Et aussi d’avoir un peu d’effet de levier sans se lancer dans le

Pour ma part j’ai EU EXACTEMENT LE MÊME apriori que toi sur France SCPI vs Louveinvest. Pourtant, leur taux et leur cashback m’ont fait partir de leur côté. Leur plateforme est cool et les retours clients sont bons.

Pour ma part je vais emprunter 100k à 3,98% sur 25 ans dans 3 scpi le plus hors de France possible (86% des biens sont hors France): iroko corum origin et comète. L’effort d’épargne est entre 200 et 400 euros par mois ce qui est soutenable pour moi. Pour qu’à la fin j’ai des parts que je pourrais peut être revendre et pour des loyers que je toucherai un peu à la retraite. Leur simulation est vraiment pas mal.

Bref je pense me laisser tenter mais je suis ouvert d’avis d’expert pour m’aider à m’éviter une grosse connerie

Salut !

Oui je suis sur le même raisonnement que toi (sauf que j’ai pas ma RP). Le but n’est pas d’avoir un complément de revenu actuellement mais préparer l’avenir.

Oui le site de louveinvest est bien fait mais le 1er contact n’était pas top pour nous.

Concernant le cashback, il me semble que France Scpi le propose aussi maintenant. D’ailleurs quand j’en ai parlé au conseillé, il a eu un petit moment d’hésitation avant de nous dire que oui "si vous en faites la demande, c’est possible ".

Tu as réussi à avoir un taux de 3,98% via louveinvest ? Personnalisé à ta situation j’imagine ? Car la différence avec 5,35% (c’était seulement une simulation) est énorme.

Si j’avais déjà ma RP, je réfléchirai un peu plus sérieusement au crédit selon le taux propose.

Mais pour le moment, je pense que l’option assurance vie est la meilleure pour commencer…