Je détiens un PER à la société générale depuis 2019 d’un montant de 10000 euros réparti de cette manière : 4000€ en fond sécurité en euros et 6000€ sur un fond actions avec 1.66% de frais annuel. J’aimerais le transférer vers une autre banque et changer de support pour optimiser mes frais.

L’IA n’a certainement pas pris en compte ton horizon avant déblocage.

Si t’as des 10enes d’années avant la retraite et donc avant le déblocage des fonds, le fond euro n’a rien à faire dans ta répartition. C’est même plus un frein. Sauf si t’es à 5 ans du déblocage ok.

Le capital étant bloqué autant le faire fructifier.

+1.

Le PER est l’enveloppe dans laquelle les actifs doivent avoir le risque le plus élevé du portefeuille. 100% ETF MSCI World est très bien pour quelqu’un de très conservateur/prudent surtout si loin de la retraite (>10 ans).

À toi de voir pour le courtier. Je suis chez linxea, peut être que meilleur taux est bien aussi.

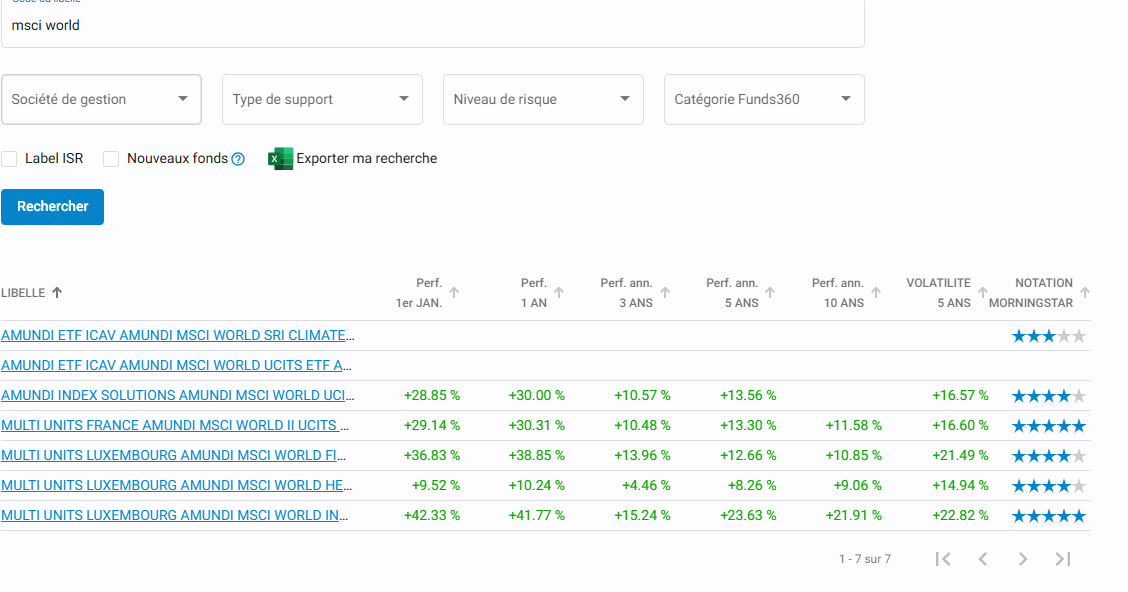

Attention pour le World dans ton tableau de recherche il y a du World avec thématique sectorielle. Ne te plante pas d’ETF.

C’est le même PER à quelques détails près. Même assureur, mêmes actifs ou presque, quelques différences de SCPI.

3 MSCI world dispo, le moins cher en frais est celui en dollars:IE000BI8OT95

Comme dit @Michel12 , à toi de faire le choix du courtier.

Je suis chez Linxea également, avec le PER Spirit, et je suis plutôt satisfait.

Je ne connais pas le contrat chez Meilleurtaux.

J’hésitais l’année dernière à ouvrir une AV Lucya Cardif chez Assurancevie.com, mais après avoir lu les avis que j’ai pu trouver un peu partout, j’ai renoncé: il semble que le service ne soit pas à la hauteur alors que sur le papier le contrat est très bon, aussi bon que celui de l’AV Spirit-2 chez Linxea. Sur Finary, les avis divergent: certains sont satisfaits, d’autres pas du tout, et cela a fait couler beaucoup d’encre. (voir la file Lucya Cardif avis : ce qu'il faut savoir sur cette assurance-vie)

Pour éclairer ton choix, tu peux également te référer à l’article de ADI ci-dessous:

Pour les démarches de transfert d’un PER (je n’ai jamais fait) je te recommande d’en discuter au préalable avec les courtiers que tu envisages: cela te permettra de clarifier précisément la procédure (en général, ça passe par une ouverture préalable d’un contrat qui va recevoir celui transféré). Cela te permettra également de tester la réactivité et l’accueil du service client du courtier en question …

Je suis en plein transfert de mon PER (banque populaire), oui je sais c’est catastrophique vers le contrat LIXEA SPIRIT PER.

Mon PER LIXEA c’est ouvert, il y a une semaine avec le montant minimum de déposé, soit 50 euros. Cependant, je n’ai aucune date pour le transfert total.

Auriez-vous des informations à ce sujet et notamment si quelqu’un a déjà fait un transfert PER (banque traditionnelle) vers LIXEA ?

J’ai cru comprendre que cela pouvait prendre quelques mois

Merci par avance pour vos retours et bon week-end pour ceux qui le sont.

Je te confirme ça prend du temps, j’ai transféré 2 anciens art83 vers mon PER linxea.

L’un a mis 4 mois , l’autre 2 mois.

C’est linxea et spirica qui gèrent tout c’est pratique.

Il y a un premier courrier qui confirme que linxea a fait la demande de transfert auprès de l’ancien assureur. Après faut attendre longtemps, mais une fois que tu reçois le deuxième courrier précisant l’accord de l’ancien assureur c’est rapide. En 2 semaines les fonds sont versés puis investis sur le support que tu auras choisi.