Bonjour

Je me posais la question sur la pertinence d’incorporer des produits structurés dans une stratégie de construction de patrimoine long terme .

Pour être plus spécifique , il s’agirait de capter du rendement dans une optique plutôt successoral , donation . je n’aurais probablement pas besoin de cette épargne .

Je ne pense pas investir plus de 10% de mon capital par contre cela devrait représenter à terme 50% de mon investissement dit risqué (action, Fonds etc)

N’ayant pas énormément de recul sur le sujet , si certains ont des avis éclairés sur le sujet

Merci

Bonsoir

J’ai peaufiné ma stratégie sur le sujet , j’y trouve quelques avantages qui me sont propre notamment sur le fait d’avoir une vision de la performance a venir de mon portefeuille , on sait a peu près ou l’on va tout en fixant une performance sur sa partie dite Action ou obligataire .

Pour les gains , je pense les réinvestir sur un Vanguard LifeStrategy 60% pour une partie et sur le fonds euros pour l’autre

Niveau performance , il faut quand même bien choisir ses produits que se soit sur le compartiment Action ou obligataire

Avec le dénouement de M Ambition 3 ( 11% brut ) soit 10,445 % net de frais (y compris enveloppe AV)

j’arrive a une performance globale de mes produits structuré de 8,74 % net de tous frais Vs une performance brute de 9,36 % si j’avais investi sur un ETF world capitalisant aux mêmes dates (LU1781541179 avec 0,12 de frais annuel pour faire mes comparaisons).

Comme j’investi déjà sur certains indice en DCA , investir sur ces produits permet aussi une légère diversification au niveau indiciel .

Je trouve qu’il y a aussi un peu moins de charge mentale pour peu que l’on soit prêt a rester investi sur la durée maximale . Les produits ont néanmoins vocation a se dénouer assez rapidement .

Je reste a ce jour plus mitigé sur les structurés plus de type ‹ › obligataire" , je verrais bien ce que ça donne vis a vis d’un fond euros .

Bonjour

J’ai finalisé mon enveloppe produits structurés .

Le but est de tourner avec un rendement des coupons de 6% net / an .

En mixant produits de taux et indicielles je suis a 6,95% brut pour une protection du capital a 100% de 60% . De plus 50% des produits indicielles ont une protection supplémentaire avec un autocall a -10% donc une durée de vie limitée (Autocall automatique si baisse des marché inférieur a 6% la première année en prenant en compte le décrément)

Le but est de faire tourner le contrât d’assurance vie a 5% avec une volatilité assez faible. Et de profiter d’une avance pour transférer des fonds sur un contrat de capitalisation.

Dénouement d’un produits en Novembre

Je trouve intéressant les autocalls avec une barrière de rappel a -10 % , sécurité supplémentaire au prix d’un rendement plus faible . Rendement de 8 % annuel pour ce produit

La perf globale de l’enveloppe est de 9,22% net de frais sur la partie indicielle . On est loin d’un investissement sur un World (16,58% sur le même délai)

Au vue des produits souscrit l’enveloppe tourne a 6,83% et devrait passer a 6,87% après souscription du prochain produits .

Les gains sont réinvestis a majorité sur un Vanguard life strategy 60% .

Dénouement d’un structuré indicielle qui disposait lui aussi d’une barrière de rappel a -10%

Rendement a 7,5% brut pour du 6,96% une fois les frais d’enveloppe comptabilisés

La performance de l’enveloppe « structuré » est a ce jour de 8,93 % net sur une durée d’investissement d’un peu plus d’un an . Cette enveloppe désormais est calée sur un rendement de 7,17% brut .

Le prochain produit souscrit devrait faire légèrement remontée ce rendement .

un investissement sur un World aurait sur les mêmes périodes serait a 18,17%

Même stratégie , les gains sont en majorité réinvesti sur un life stratégie 60% qui affiche une PV de 6,97%

1 « J'aime »

Si ton benchmark est un etf world et que tu le sousperformes , pourquoi ne pas prendre un etf world ??

Pourquoi le World ?

1-juste parce que c’est le benchmark de finary pas le mien

j’ai 2 indices de référence pour mes produits structuraux , le fonds euros pour les produits de taux et le Lifestrategy (V20A) IE00BMVB5K07 pour les produits indiciels , un 30/70 serait surement mieux approprié mais comme il n 'en existe pas . j’utilise celui donc celui là.

Pourquoi pas d’investissement sur un World

2-j’ai déjà une exposition au World , je ne vois pas l’interêt d’en rajouter surtout que ça ne me permet pas de faire de projection au niveau du rendement d’une partie de mon patrimoine .

3- les fonds structurés remplacent plus ou moins ma partie obligataire qui hors Livret et Fonds euros n’est pas très importante .

Voilà.

Nouveau Structuré soldé , rentabilité de 4,5 par semestre durée 1,5 ans

L’enveloppe a une performance de 9,44 % net , mon Benchmark lui est a 0,65% pour la même période (IE00BMVB5K07)

Un investissement sur un ETF World (FR0014003IY1)sur les mêmes créneaux de temps aurait eu une performance de 19,6% brut .

La PV a été placée sur le V60A , tandis que le capital de départ est en attente sur fond euros .

Prochaine date de constatation en fin du mois

Rendement brut annuel de l’enveloppe prévu a 7,17%

2-j’ai déjà une exposition au World , je ne vois pas l’interêt d’en rajouter surtout que ça ne me permet pas de faire de projection au niveau du rendement d’une partie de mon patrimoine .

Ca j’ai vraiment du mal à comprendre. En quoi un produit structuré permet de savoir sa rentabilité finale sur une date choisie par l’investisseur.

Autant j’entend que tu as une protection en capital, mais la performance finale d’un produit structuré n’est pas prévisible puisque :

- Dépendante du sous jacent qui est lui même imprévisible

Je ne parle déjà pas de rendement final , mais de rendement annuel.

En cas de sortie au gré de l’émetteur le coupon est du , donc tu peux estimer la perf du placement sur un an

Rendement brut annuel de l’enveloppe prévu a 7,17%

Comme il faut être très précis lorsque l’on investit hors ETF.

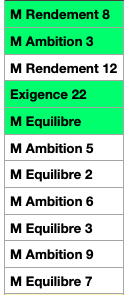

La liste de mes produits structurés en cours .

Les produits a capital garantie sont reparties sur une base double aux produits indiciels donc j’indiquerais la base de calcul de départ de 100 ou 200 .

EMTN M Equilibre base de 200 coupon annuel de 5%

EMTN M Equilibre 2 base de 200 coupon annuel de 6%

EMTN M Equilibre 3 base de 200 coupon annuel de 6%

EMTN M Ambition 6 base de 100 coupon annuel de 11%

EMTN M Ambition 7 base de 100 coupon annuel de 10,5%

EMTN M Ambition 8 base de 100 coupon annuel de 9%

le calcul est assez simple l’espérance des coupons est au global de 7,17 %

(64,5/900) bien sur il s’agit du gain maximum , il faut prendre déjà en compte les frais d’enveloppe .

je pense que c’est plus clair ainsi .

Bonjour

Avec la cloture du premier M Equilibre pour un rendement net de 4,48% (frais annuel compris) bien mieux que le meilleurs fonds euros du contrat (3,6% brut soit 2,98% net de de PS)

le rendement total de l’enveloppe passe a 8,34 % , le même investissement sur la base Msci World / fond euros est désormais de 15,41 %

Mon benchmark personnel serait a 1,17%

La majorité du gain a été affectée vers un life stratégie 60/40 tandis que le nominal a été investi sur

EMTN M Equilibre 7è du nom (base de 200 donc)

l’enveloppe a une espérance de coupon sur un an de 7,39%

A noter que la performance du V60A affiche une perf de 1,12% , on ne peut pas dire que ca cartonne coté interêt composé .

Prochaine investissement prévu ce mois prévu sur EMTN M Ambition 9 (base de 100) coupon annuel de 10% histoire de recompléter mon allocation (60/40 Taux/indiciel)

En passant petite optimisation fiscale possible en assurance vie grace aux structurés , Ambition 8 a une liquidité affichée en MV sur le contrât malgré le fait que l’indice de référence est en PV par rapport a la date de constatation initiale . il m’est donc possible de racheter mon Msci World et la majorité de mon fonds euros pour purger la PV ainsi que de récupérer une partie des PS , chose que je n’aurais pas pu réaliser en étant directement investi sur l’indice vu que ce dernier est positif .

il me suffira de réinvestir les fonds a l’identique en profitant du petite boost offert sur le fond euros , la petite cerise sur le gateaux .

Autre interêt aussi d’avoir plusieurs contrat d’assurance vie ou de capitalisation pour pouvoir se permettre quelques petites optimisations .

L’enveloppe une fois investie sur M Ambition 9 permettra potentiellement de deliver 7,65% de coupon

Petit mise a jour suite au versement du coupon de M équilibre numéro 2 , produits structuré a capital garanti , rendement de 5,97 % soit a peu près 3 point de plus que la performance nette de PS du meilleur fonds euros du contrat (pour 2024).

le produit repart pour un an le taux a 10 ans n’étant pas passé sous les 2,4 %

Le coupon est réinvesti sur un Lifestratégie 60/40

Début septembre j’ai suite a un surplus de liquidité souscrit sur Ambition 10 , vu que j’aime assez les produits autocall avec une barrière de rappel anticipée a -10%

Niveau espérance de gain de l’enveloppe , le rendement prévu annuel est d’environ 7,85 % .

la performance a ce jour net de frais est 7,91% , a titre indicatif vis a vis d’un mixe World /fonds euros je serais a 13,15%

Mon Benchmark serait quant lui a 1,09 %

2 « J'aime »

Bonjour Patrick,

Je vois que nous avons un portefeuille PS assez proche…

En vert produits remboursés + coupon versé Eq2 e à venir Eq3, rendement 8,99 %

M Ambition 5 et 6 peut-être remboursés ce mois.

M Ambition 11 va certainement rejoindre le groupe.

1 « J'aime »

Bonjour Thierry

Effectivement c’est plus ou moins similaire , j’ai pour ma part investi surement un peu plus sur la gamme équilibre

Ambition 11 suit même indice que le 10 mais je pense que je rechargerais avec la clôture a venir de Ambition 6 , je verrais en fonction du niveaux de l’indice .

Je n’avais pas souscrit sur Ambition 5 qui était positionné sur un fonds plutôt qu’un indice .

Pourquoi les structurés dans ton allocation ?

M Rendement 6

M Rendement 5

M Rendement 7

M Ambition 3

M Ambition 4

M Rendement 10

M Rendement 11

M Ambition 6

M Equilibre

M Equilibre 2

M Equilibre 3

M Ambition 7

M Ambition 8

M Equilibre 7

M Ambition 9

M Ambition 10

Ah oui effectivement

Je trouve que j’avais assez de produits de taux c’est pour cela que je n’ai pas pris toute la famille Equilbre, comme toi apparemment, les 3 premiers étaient vraiment très intéressant

Je passe du temps à décortiquer les Ps et je suis assez sélectif sur la souscription

J’ai un contrat Mpl qui n’a que des PS et j’e suis très satisfait et je réinvesti systématiquement en ps

Ce que j’aime est le côté « tranquille « une fois souscrit je suis a l’approche des dates d’observation

Avant je ne faisais que fonds opcvm et à l’arrivée plus chronophage pour moins de résultats

Vas tu prendre du M Équilibre CT ?

Bonjour

Je ne pense pas , les coupons étants mémorisés jusqu’a la clôture du produit , il n’y a pas de capitalisation des interêts au cas ou le produit perdure quelques années , je choisirais donc plutôt un fond/Etf obligataire .

Bonjour Patrick

Même constat pour moi. Je passe mon tour sur ce produit.

Ambition 11 j’attends de voir le niveau de l’indice à l’approche de la date de fin de commercialisation pour me décider

J’aime bien le -10% de l’indice comme seuil de déclenchement

C’est le clone de Ambition 10 que tu as en portefeuille