Oui, je plaide coupable.

En même temps c’est Keikounet qui est venu me chercher, ce que vous semblez avoir approuvé pour maintenant en déplorer les conséquences.

On peut approuver un avis sans approuver les invectives qui s’en suivent, libre à moi ![]()

La liberté d’expression ça s’arrête au respect d’autrui.

1 « J'aime »

C’est pas gentil d’être méchant ![]()

Décidemment, celà semble avoir touché quelque chose de vraiment sensible chez vous.

Demain j’aurai désaoulé, pour vous je pense que ca va être plus compliqué et durable.

Je vous assure que je suis à jeun (ce qui peut d’ailleurs être une circonstance aggravante), mais vous n’êtes bien sûr pas obligé de me croire et je ne chercherai d’ailleurs pas à vous en convaincre plus que ça.

Le fait que j’admet aimer l’alcool comme les bons repas n’est pas non plus un aveu d’alcoolisme, du moins excessif et problématique, mais vous pouvez le penser.

Désolé d’avoir une répartie qui semble me faire défaut, sinon de quel but vous parlez?

Super vous vous êtes répondus. On revient au sujet initial pour ceux qui veulent partager leur situation (en lien avec le titre du topic).

@Kei Ne répond pas

@Vertigo On reste sur le sujet du titre de ce topic

Merci à vous

2 « J'aime »

Je suis impressionné par les taux d’épargne évoqués ici !

J’ai un salaire confortable et je dois être à 10% ~ 12% pas plus. Après je ne fais pas d’efforts particuliers non plus… Ce que j’épargne c’est ce que je ne dépense pas généralement.

3 « J'aime »

Ce n’est pas non plus une compétition, ce qui vaut pour les autres ne vaut pas forcément pour vous et relève de certains choix.

Comme l’explique Morgan Housel dans son livre « La psychologie de l’argent » il peut être contre-productif que l’épargne génère trop de frustration.

L’important est d’épargner, de le faire avec discipline même si c’est peu et d’analyser comment on peut l’améliorer.

PS: 10-12% me paraît déjà correct même si le principe 50/30/20 préconise un taux d’épargne de 20% qui n’est pas aisé à atteindre selon la période de sa vie.

2 « J'aime »

Il faut comparer également avec le salaire .

En général il est bien plus aisé d’épargner si celui-ci est élevé.

Ne pas oublier de vivre et de profiter de la vie est également un pré-requis.

2 « J'aime »

Budget serré, bravo pour ta gestion. Perso j’ajoute 300€/mois de budget vacances, et les sorties c’est plutôt 300€ également, ainsi que 150€ d’essence et 100€ de vêtements. Ce qui fait qu’avec 4000€/mois si je mets 10% de côté je suis content, mais je ne compte jamais je me fais plaisir en nourriture, alcools, restaurant. Prévoir un peu l’avenir mais vivre le temps présent

c’est probablement le cas: statistiquement on s’intéresse aux investissements quand on a de quoi investir. Et normalement ça ne se produit pas quand on a 100-200-300€ mais quand avec ça on a cumulé des (dizaines de) milliers d’euro et qu’on voit que les livrets sont pleins/l’AV proposé par la banque n’apporte pas plus que l’inflation.

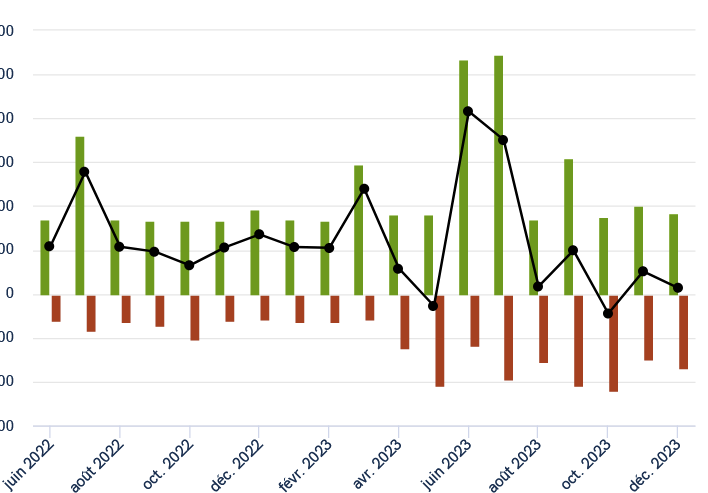

Perso je rentre dans ce cas. Pendant des années j’ai très bien gagné ma vie. J’ai mis de coté, achat RP. J’ai continué à mettre de coté et quand je me suis retrouvé avec environ 50K j’ai commencé à me poser la question. Or, c’était aussi le moment de rénover l’appart et bla bla bla. J’ai signé l’an dernier pour un plan de départ volontaire qui ma valu 3 ans de salaire cash non imposable et heureusement j’avais commencé à investir en juin 2023 en injectant sur PEA, ouvrant une AV (que je n’alimente pas car pas intéressé par la succession, c’était juste pour prendre date et avoir l’enveloppe dispo au cas ou), fait quelque livré boosté et compte à terme vu qu’actuellement je suis au chômage avec quelque prestation en micro-entreprise.

Bref: je ne peux pas répondre à la question de la capacité d’épargne car mes versements d’épargne se font selon disponibilité jusqu’à quand mon activité entrepreneuriale devient stable ou je trouve un nouveau job. Mais si je prends les graphs revenus/depenses de Linxo jusqu’à dec 2023 (j’ai travaillé jusqu’à janvier 2024) voici ce que ça donne:

2 « J'aime »

Je modérerai juste en conseillant de ne pas non plus verser dans le topic « les pauvres sont trop des victimes ».

Il n’est certes pas raisonnable et entendable d’expliquer à une personne au SMIC de devoir épargner 20% quand c’est pour elle la fin du monde chaque fin de mois.

A l’inverse il ne s’agit pas non plus de déresponsabiliser et dédouaner de ses choix quand on préfère acheter le dernier Iphone plutôt que d’épargner.

Je viens d’un milieu défavorisé, j’ai eu une enfance (très) compliquée, j’ai connu 2 licenciements économiques, j’ai connu un divorce aux conséquences financières effroyables, je suis reparti à chaque fois une main devant, une main derrière et pourtant je suis là aujourd’hui avec un demi-million de patrimoine même si ce n’est pas une dinguerie.

Je veux juste en venir au fait que l’épargne et l’investissement devrait faire partie de l’éducation et qu’il est possible de sortir de la pauvreté plutôt que de se trouver des excuses.

Ok tout le monde n’y arrivera pas, le monde est par essence injuste (et il l’est pour tout le monde) mais c’est possible puisque ca l’a été pour moi et que je n’ai rien d’un génie, juste la volonté et combativité pour y arriver.

Ps: J’ai arrêté l’école à 17 ans, j’ai commencé au SMIC et je suis aujourd’hui cadre dans une multinationale …

5 « J'aime »

J’épargne environ 500€ à 1000€ par mois (livret + crypto + bourse PEA ) + 1200€ de remboursement de prêt pour ma RP.

Donc au final ca fait entre 1700€ et 2200€ par mois, ce qui représente entre 45% et 60% de mon revenu lissé sur 12 mois.

J’ai des revenus d’environ 3800€/mois (2900€ de salaire + 900€ de QP de loyer)

Assez d’accord avec ce qui a été dit précédemment. Il y a des choix de vie à faire et surtout des choix de consommation.

J’ai démarré dans la vie avec juste le permis payé par mes parents (ce qui est déjà très bien). Puis j’ai travaillé pour me payer des études (courte malheureusement). J’ai vite compris que je risquais d’avoir un salaire faible toute ma vie donc je n’avais qu’un seul atout: le temps. J’ai acheté une petite maison à 20 ans. Après avec le jeu des achats revente et malheureusement un divorce. J’ai pu créer un patrimoine de 140K à 30 ans je sais que c’est peu pour certains mais je galéré quand même à le constituer.

Le divorce a été simple 50/50 on gagnait la même somme et on démarrait de rien l’un comme l’autre.

Maintenant 38 ans et un patrimoine en bourse de 277K. Toujours un salaire un peu faible 1850€ mais c’est aussi par choix maintenant dans la balance salaire/vie perso.

Un taux d’épargne de 60% (je n’ai plus de crédit, petite voiture fiable, maison passive, loisir peu onéreux : rando & cuisine).

4 « J'aime »

Selon les situations ( encore plus en ayant un âge plus avancé style après la cinquantaine…lol ) ta RP peut te faire avoir de la plus value…

Avec l’âge ta maison devient trop grande donc l’idée est de repartir sur un bien de surface plus petite ( en restant sur le principe d’acheter sur le même coin, le prix du m2 ne changera pas entre les 2 biens et donc logiquement il va rester du capital de la vente qui sera donc de la plus value ) ![]()

1 « J'aime »

Je dirais oui mais non. Car en général quand on est plus vieux, on a des petits enfants et on veut qu’ils viennent nous voir donc on doit pouvoir les accueillir.

Pareil si les enfants sont un peu loin, si on veut qu’il viennent 1 semaine ou 1 week-end il faut pouvoir les loger.

Je dis ça par rapport a mon entourage car j’ai la 30 aine bien passé.

1 « J'aime »

Hello!

J’épargne environ 35% de mes revenus par mois avec une vie plutôt saine, divisée entre plaisirs et économies ![]()

Techniquement oui mais dans la pratique c’est loin d’être aussi évident.

Généralement, si on n’y fait pas attention, on aura tendance à adapter son niveau vie à ses revenus au point de se demander comment on faisait avant, d’autant plus lorsque l’on part de loin.

Il y aura un tas de petites (ou moins petites) dépenses pour lesquelles vous ne voudrez plus vous priver, et qui une fois additionnées viendront annuler la supposée capacité d’épargne supplémentaire.

Ce qui tombe d’ailleurs sous le coup de votre conclusion:

1 « J'aime »

Statistiquement, le revenu moyen et le revenj médian sur ce forum sont en effet plus élevés que dans la population générale, il ne faut pas se voiler la face. En même temps, qui avec un bas revenj ne lui permettant pas, ou alors tout juste, d’avoir une épargne de précaution pour remplacer sa machine à laver sans prendre de crédit à la consommation, penserait à investir ?

Après, même s’il est plus facile d’épargner en gagnant 5000 euros par mois que quand on gagne 1500 euros, je constate pour ma part qu’à partir du moment où on a de quoi avoir un toit au-dessus de sa tête et manger à sa fin sans craindre d’être à découvert, ça relève davantage de la gestion et du mode de vie.

En 2023, j’ai épargné ou investi 58,69 % de mes revenus sur l’année mais n’ai gagné « que » 2352 euros par mois AVANT impôts en moyenne. Si c’est + que le SMIC, j’espère que personne n’aura l’indécence d’appeler ça un haut revenu.

En 2024, j’ai épargné ou investi 32,45 % pour 2909 euros en moyenne AVANT impôts. C’est plus élevé comme revenu et pourtant, j’ai moins épargné car j’ai + dépensé.

Dans un autre genre, j’ai dans ma famille un couple où l’un gagne 3000 et l’autre 10 000 euros. Tout en vivant dans une région bien moins chère que ma compagne et moi donc taux d’endettement plus faible. Et pourtant, ils n’épargnent ni plus de 50 % ni même plus de 30 % de leurs revenus. Je ne parle même pas d’investissement.

Rien qu’avec un revenu de 3000 euros, j’ai du mal à comprendre comment on peut n’épargner ou investir que 10 % par an tous les ans sans réaliser que la plupart du temps, c’est un choix. Qu’on choisisse consciemment de dépenser pour profiter, ok. Mais ceux qui disent que c’est impossible de faire plus, j’hésite entre rire et souffler.