Est-ce que vous connaissez/calculez votre taux d’épargne ? La formule est simple: Taux d’épargne = Investissements annuels / revenus nets * 100

ps: @AxelParis je sais que tu connais le tiens avec 2 décimales hehe

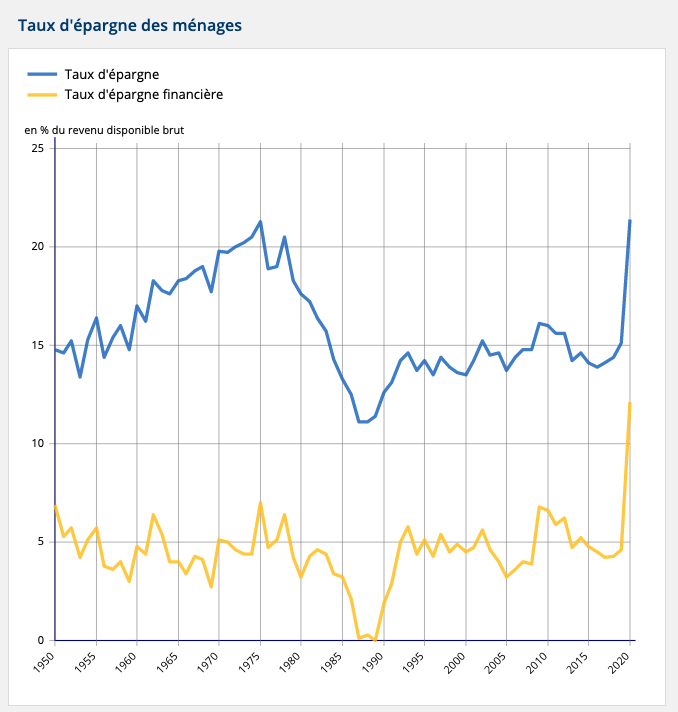

Pour info, le taux d’épargne des ménages a explosé depuis le premier confinement. Le souci, c’est qu’une énorme partie de cet argent part dans des livrets avec des rendements inférieurs à l’inflation…

Ahah exact ! Alors moi j’ai un calcul un peu différent. Je pars du principe que tout ce qui n’est pas dépensé* est considéré comme de l’épargne. Car pour moi l’épargne c’est soit :

de l’argent de mis de côté sur son compte courant

de l’argent sur un livret

de l’argent investi

Du coup j’ai plutôt ce calcul-ci : ((revenus net - dépenses*) / revenus net) x 100

*dépense : Une dépense pour moi c’est les factures, le loyer, la vie quotidienne etc… mais ça exclut les investissements !

PS : Sur l’année 2021 je suis à 67% ce qui est plutôt correct

Si on l’exclut donc des dépenses les investissements/remboursement du capital d’emprunt mais qu’on inclut dans les dépenses :

intérêts d’emprunts

dépenses du quotidien

impôts/taxes (impôt sur le revenu, taxe d’habitation, taxe foncière, …). On prend donc en compte le revenu net avant impôt sur le revenu(prélèvement à la source). (Pour ne pas tomber dans le débat cotisations retraites = impôt ou épargne)

dépense moyenne des imprévus lissées (santé/accidents/réparation)

dépenses véhicules et transports

loyers ou dépenses logement

Je suis à 63% de taux d’épargne par rapport à mon salaire net avant impot sur le revenu ou sinon 53% par rapport à mon salaire brut de toutes taxes (csg-rds-cotisations retraites, prélèvement à la source). Je mange des pâtes (miam) et je n’aime pas dépenser l’argent durement gagnée .

Mes revenus d’apprentissage ne sont pas imposables et je vais payer des impôts sur mes revenus de micro-entreprise que depuis cette année.

Ça devrait me faire 1500€ je pense mais je mensualise pas car avec le versement libératoire (payer les impôts en même tant que ses cotisations en tant que micro-entrepreneur) et bien c’est non remboursable !

Donc je paierais pour sûr des impôts mais probablement plus qu’il n’en faut ^^

Oui j’investis TOUT en bourse pour déjà être « libre financièrement » mais avant tout par ego/défi. Vivre vaincu et sans gloire, c’est mourir tous les jours (Napoléon). Partir de rien et devenir ultra-riche serait pour moi l’une des plus grandes preuves de réussite de ma vie. La richesse va avec le mérite, quoiqu’on en dise. Je n’ai pas la santé pour entreprendre mai j’ai l’énorme chance d’être fonctionnaire, donc je peux investir tout mon salaire en placements très risqués (je prends des risques importants mais très calculés, pour battre fortement le marché en 5minutes par mois) sans risquer de perdre mon emploi et donc d’avoir besoin d’argent à court terme. C’est une chance énorme alors j’en profite.

Après si un jour je suis totalement libre, j’aimerais pouvoir créer une société ou investir dans des projets qui me tiennent plus à coeur, dans des technologies pour faire progresser l’humanité, comme Elon Musk ou Jeff Bezos. L’argent est avant tout un outil pour réussir sa vie, on ne doit pas en être l’esclave.

De notre côté, le taux d’épargne fluctue autour de 15-20% selon les années (nous sommes 4 dont 2 jeunes enfants). Nous avons bcp de frais de garde et de transport.

Par épargne, j’entends les liquidités qui restent à la fin du mois ou de l’année (non dépensées, non investis). Nous gardons pas mal de liquidités, notamment pour:

Garder un fond d’urgence,

Prévoir le renouvellement des équipements importants (du téléphone jusqu’à la voiture). Ça évite d’avoir recourt à des crédits conso.

Au final, notre taux d’investissement est assez faible pour le moment (5%), mais je prévois de le faire monter petit à petit

Alors je ne l’ai jamais calculé parce que je ne m’empêche pas de dépenser comme je ne m’empêche pas d’épargner.

Est ce qu’on compte le capital remboursé de la résidence principale ?

Je dois tourner entre 30 et 50% c’est variable avec 15% garantis tous les mois (je compte pas le remboursement de la RP) le reste c’est du reste .

Après arriver à 60% est forcément plus dur pour un Smicard célibataire que pour un couple sans enfants avec 10k de revenus mensuels.

Bonjour,

Question intéressante, mais qui m’a fait complètement bugger, même si la formule est « simple », ça fait 10 minutes que je tourne en vrille là-dessus

Quels revenus prendre en compte, salaire, revenus locatifs+scpi, plus-values de cession, …

avant ou après impôts, comment récupérer facilement ces informations, ça peut être facile dans les cas simples, mais sinon…

Idem pour les investissements, qu’est ce qu’on met là-dedans, l’achat d’un tableau c’est une dépense plaisir ou un investissement ? installer un poêle à granulés dans un bien locatif, c’est une dépense ou un investissement ? De la même manière je ne saurais comment récupérer facilement ces informations dans mon cas en tous cas. Et puis ça change énormément d’une année à l’autre.

Donc désolé mais pour moi je ne sais pas répondre et je surveille plutôt l’évolution de mon patrimoine global, sur une base mensuelle.

Le remboursement de la RP est de l’épargne, puisque c’est un capital qui est conservé dans le temps et pourra être ré-investi plus tard (soit en tirer des loyers, soit la revendre). C’est une sorte d’épargne forcée, mais cela reste de l’épargne. Tout ce qui vous enrichit en capital net de dettes est de l’épargne. Je pense qu’il s’agit d’ailleurs de la meilleure définition. Tout ce qui ne vous enrichit pas en capital net de dettes est de la consommation (impôts, intérêts d’emprunts, loyer, nourriture, santé, loisirs, assurances, ect…)

Je pense avoir trouvé la meilleure définition de l’épargne : Tout ce qui vous enrichit en capital net de dettes est de l’épargne.

Donc inclure tous vos revenus et soustraire toutes vos dépenses ne vous enrichissant pas (impôts, intérêts d’emprunts, loyer, nourriture, santé, loisirs, assurances, ect… qui sont des dépenses de consommation) et diviser par tous vos revenus et vous aurez votre taux d’épargne. Est épargné tout ce qui n’est pas dépensé en dépenses de consommation

Ici, c’est 10% de taux d’épargne de base (virements auto vers livrets/AV) en rythme de croisière, soit environ 5 K€ par an environ. Base à laquelle il faut ajouter le credit RP qui représente 15-20% d’épargne forcée en sus. Pour le moment, j’ai encore un crédit auto en cours qui représente 10-15% de capacité supplémentaire…

Bref, en optimisant, je devrais pouvoir atteindre les 45-50% de taux d’épargne. Tout ça pour 50-60 K€ de revenus annuels (suivant les primes et cadeaux divers), célibataire avec 4 enfants à charge en garde partagée.

Intéressant comme indicateur : Une fois optimisé (>50% ?), on se rend vite compte qu’il vaut mieux chercher à augmenter ses revenus qu’à vouloir vivre comme un moine. Et puis ça donne un objectif.

.

.