Retour d’experience:

J’ai eu une AV Yomo pendant 1 an entre Mars 2022 et Fevrier 2023 et c’est un de mes pire placements, que j’ai cloturé en négatif pour passer sur plus de gestion libre en PEA/AV qui performait bien mieux sur la même période (MSCI World, S&P 500, …)

OK il a eu les baisses de 2022, mais la combinaison des frais de la gestion pilotée et de la quasi inactivité en terme de gestion a pas vraiment aidé.

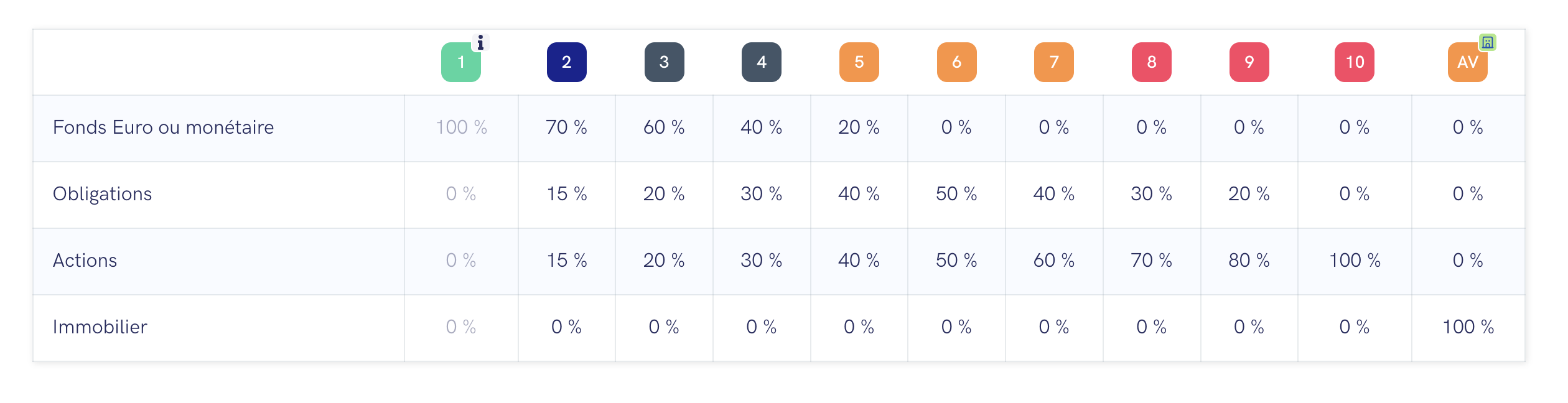

Je pense que la pire partie doit être la répartition action / obligation qui est immobile dans le contrat.

À chaque niveau de « risque » est en fait simplement la répartition d’action & obligation, par exemple:

- P6 = 70% action & 30% obligation

- P8 = 80% actions & 20% obligation

- P10 = 100% action

- etc.

Répartition qui ne change jamais à part demande du client, alors que ça devrait être la partie « intelligente » de leur gestion, du moins changer la partie d’actifs censée être moins risquée, par exemple avec une partie en capital garanti genre fond euros ou un peu d’immobilier.

J’ai commencé en P8 et au final la partie obligataire a complètement plombé négativement les performances alors que c’était censé être la partie moins risquée. J’ai passé le contrat en P10 quelques mois avant de le cloturer, ce qui a permis de remonter un peu plus rapidement la pente.

Ma femme avait un profile « moins risqué » avec plus d’obligataire qui a jamais remonté en début d’année (P6 il me semble?), alors que nos PEAs sur des ETFs avaient déjà compensé nos pertes de 2022.

Après c’est une bonne erreur pour ma part, j’ai creusé un peu les différentes répartitions de leur différents plans, les différents ETF utilisés et je me suis forgé une idée. D’ailleurs leur historique d’arbitrage et les explications sont publiques si ça intéresse des gens: Historique de nos réallocations | Yomoni .

Et honnêtement, je ne pense jamais repartir sur une solution pilotée comme cela, on peut faire moins pire en gestion libre avec une allocation ETF plus simple, et réduire quasiment 1% de frais annuel en AV libre + ETF.