J’ai regardé le Finary talk avec Yves Choueifaty. Très intéressant.

Il mentionne qu’il n’aime pas l’ETF S&P500 (et tout les ETF où le poids est proportionnel à la capitalisation). L’argument est: plus une action est chère, plus elle prends du poids dans l’ETF. Cela veut dire qu’on achète plus d’actions qui sont à leur plus haut et moins d’actions qui sont à leur plus bas.

Sa remarque porte en effet sur le fonctionnement des ETF, et en y réfléchissant je pense qu’il a plutôt raison.

On peut donc se poser la question de l’efficience des stratégies ETF.

Au final, c’est la raison même de l’existence des fonds: essayer de battre les indices par une gestion plus efficiente.

Mais le track record démontre sur le long terme que les indices font mieux que les fonds.

Donc forcer de constater que les ETF sont une stratégie viable à long terme.

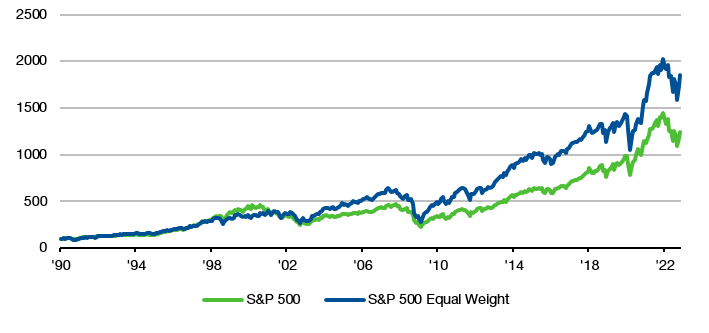

Les ETF equal weight sont séduisants sur le papier car ils laissent penser que leur diversification est meilleure du fait d’une répartition égale de toutes les positions . X. Delmas explique que ce type de stratégie a pour pour effet de couper prématurément les gains des actions montantes pour respecter la pondération en les remplaçant l’achat à la baisse de nouvelles actions . Au final la performance globale est « rognée » . L’exemple du SP500 classique de @anon1224576 est parlant à cet égard . Si le top 10 représente 30% du SP500 c’est tout simplement la réalité du marché . Pour l’investisseur le choix consiste donc soit à chercher la performance, soit à maitriser la volatilité.

Je me tâte à me lancer, mais réflexion faite compte tenu de la valorisation de Nvidia un ETF SP500 equal weight me semble tout indiqué compte tenu de l’incertitude par rapport à un autre ETF SP500

Sur 5 ans, le SP500 Equal Weight est bien plus volatil (et a un ratio de Sharpe nettement moins bon) que le SP500.

Ce qui signifie que la forte volatilité supplémentaire du SP500 Equal Weight se traduit par bien moins de performances supplémentaire que par rapport au SP500.

Et sur 5 ans il fait moins bien, d’ailleurs.

Finalement, toujours sur 5 ans et à titre d’exemple, le NASDAQ-100 a une volatilité seulement encore un peu supérieure, mais une perf très nettement supérieure (ratio de Sharpe bien meilleur).

Pour moi tout est dans cette phrase. Ce monsieur nous indique savoir quand une action est au plus haut et quand une autre est au plus bas…

Le but de la gestion passive indicielle c’est d’être passif et d’acheter le marché. A partir du moment ou on commence a se dire est-ce que c’est trop haut ou trop bas, on essaye de timer le marché et ca fini dans 90% a sous performer le marche…