Bonjour,

Depuis le début de l’année, je commence à saisir l’importance de l’investissement, de na pas mettre tous ses oeufs dans le même panier, et que « épargner seulement grâce à un Livret A = perdre de l’argent à cause d’inflation… ».

Voici mon profil pour faire simple :

- J’ai 26 ans

- Je touche environ 2300€/mois

- J’ai mon matelas de sécurité (plusieurs mois de salaires de côté au cas où)

- Je débute dans le monde de l’investissement mais j’ai appris pas mal de choses ses derniers mois

Depuis quelques temps j’ai ouvert différents produits pour continuer à épargner tous les mois :

- Une assurance-vie ouverte il y a 1 an avec le site Mon Petit Placement (je sais les frais sont élevés, pour démarrer cela m’avait rassurer, je n’avais pas du tout les mêmes connaissances l’année dernière) : 150€/mois

- Un PER ouvert il y a qq mois dans ma banque tradi (LCL) : 50€/mois

- Un PEA ouvert il y a qq semaines dans ma banque en ligne Fortuneo où j’ai un compte joint pour prendre date et dans lequel je prévois de mettre 50€/mois dans un ETF MSCI World (le LYXOR UCITS ETF PEA MSCI WORLD C-EUR à environ 25€ pour commencer)

- Un Livret A que je continue d’alimenter de 100 à 200€/mois

Un total d’environ 20% de mes revenus dans épargne/investissements.

J’ai pas mal lu de sujets sur le forums et sur Twitter à propos des PEA vs CTO. J’ai créé un compte sur Trade Republic pour un CTO mais encore rien fait dessus. Je voulais tester d’acheter des actions d’entreprises mais à voir…

Enfin, je n’ai pas du tout d’immobilier pour le moment. Je m’intéresse au sujet des parkings (cf. dernière vidéo de Finary), je suis Alexandre Lacharme depuis presque un an dans sa formation et son livre.

Bon, voici l’état des lieux. On ne peut pas dire que tous mes œufs soient dans le même panier mais j’ai peur de m’éparpiller et de ne pas être efficace au final.

J’ai une vision long terme, je ne souhaite pas laisser dormir mon argent, j’ai pas spécialement pour projet de prendre ma retraite à 40 ans pour le moment mais je ne veux pas compter uniquement sur le système de retraite actuel et futur. Je n’ai pas non plus la prétention de devenir trader et je crois très fort dans la méthode DCA sur le long terme comme souvent énoncé ici et ailleurs.

Je suis de nature assez indécis, et c’est vraiment une jungle de solutions qui s’offrent à moi.

Merci d’avance à celles et ceux qui prendront quelques minutes pour me donner des pistes et leur avis !

Bonne soirée

2 « J'aime »

Le PEA est l’enveloppe à privilégier quand on souhaite investir en bourse, clairement. Donc si j’étais à votre place j’arrêterais / fermerais MPP pour passer au PEA Fortuneo exclusivement.

Et j’ai pu faire des simulations sur un autre fil de discussion 'hésitation pour ouvrir un PER…" que si on n’est pas certain de changer de tranche marginale et que le PEA n’est pas plein, le PER est contre-productif.

2 « J'aime »

En effet, pas grand intérêt d’ouvrir un PER vu la tranche d’imposition marginale. En plus, le PER du LCL doit être copieusement chargé en frais.

Merci beaucoup pour ces premières réponses !

@anon1224576 j’ai lu ce long fil sur le PER. C’est très intéressant avec les simulations même si je ne suis pas certain d’avoir tout bien compris. J’ai bien saisi que le PER n’était pas spécialement adapté alors visiblement. Ma banquière m’a bien vendu le truc avec la « carotte fiscale »…

Je regrette un peu, je ne peux pas le fermer et récupérer l’argent ? C’est quoi le mieux ? Demander à arrêter de l’alimenter ? Bon il y a que quelques centaines d’euros dessus… obligé d’attendre ma RP ou la retraite maintenant ?

Et oui @Francois22, les frais « négociés » sont de 2% au lieu de 2,5%. Je n’ai pas trop de connaissances à ce niveau mais ça semble élevé de ce que j’ai vu si le portefeuille grossit. J’ai voulu faire simple et ouvrir un produit dans ma banque tradi aussi.

Pour MPP, les frais sont élevés, je prévois de réduire peu à peu les versements finalement si je continue à creuser le sujet des ETF sur mon PEA.

Koaster,

En ce qui concerne l’Assurance Vie et le PER, tous contrat prélevant des droits d’entrée sur versement est un mauvais contrat.

Je parie que les frais d’enveloppe annuels sont plus proches de 1% que de 0.5%

1 « J'aime »

Je comprends bien, mais ça je l’ignorais il y a encore quelques mois… et je dois avouer que c’est assez flou tous ces frais encore !

Quelle est la meilleure chose à faire avec ce PER aujourd’hui ? Je ne rentre pas dans les conditions pour les clôturer et ma période de rétractation est passée.

Mon conseil est de ne plus verser dessus. Le contrat est intrinsèquement mauvais, donc tu arrêtes les frais et tu sortiras les fonds quand tu acheteras ta RP.

D’après le niveau de revenu que tu as indiqué, ta tranche marginale d’imposition doit être de 11%. Je trouve que le PER n’est pas vraiment adapté dans ton cas et je te conseillerais plutôt de réorienter tes 50€/mensuel vers une autre de tes enveloppes.

Si tu veux vraiment avoir un PER, ouvre en un sur Internet (Linxea par exemple), mais je trouve ça antynomique avec ton souhait de ne pas t’éparpiller.

Je suis juste à la limite dans la tranche des 30%.

Je n’ai pas encore du tout de projet pour une RP. C’est la seule porte de sortie possible avant la retraite pour récupérer l’argent ? C’est juste dommage pour les quelques centaines d’euros sur ce PER.

Si j’ai bien compris, d’après fil du forum sur l’ouverture du PER, ce n’est pas intéressant si l’on pense pouvoir changer de TMI entre le début et la fin ? Hormis ça, j’avoue que je ne comprends pas vraiment la raison et je pense que ma banquière va essayer de comprendre ma démarche… (même si c’est moi qui reste maître à bord évidemment !)

L’idéal serait donc de privilégier Livret + PEA avec des ETF pour simplifier la chose ?

Pour le PER tu pourras récupérer la somme au moment de lachat de ta résidence principale. Ceci dit en attendant tu peux toujours le transferer vers un autre PER plus intéressant chez un assureur en ligne avec des frais nuls. Avant 5 ans le transfert de per à per peut couter 1% après 5 ans c’est gratuit.

Tu peux egalement stopper tes versements dessus.

Si tu es entré avec 30% sur ta TMI et qu’au cours de ta carrière tu as la possibilité de passer pour un temps en TMI 41% voir 45% ça peut valoir le coup de bombarder dessus. Ca arrive pour certaines professions libérales ou des salariés qui veulent passer ensuite à mi temps.

Pour l AV cest bien d’en ouvrir une pour faire date des 8 ans. On oublie pas que le Livret A était il y a pas si longtemps à 0.70% et donc c’était plus intéressant d’avoir une AV même en fonds en € avec une rémunération de 2.2% pour son épargne de précaution.

Les autres cas de sorties sont pas vraiment réjouissant (Invalidité, fin de droit au chomage…)

« L’idéal serait donc de privilégier Livret + PEA avec des ETF pour simplifier la chose ? »

Ca me semble bien plus pertinent d’après ton profil et ton souhait de ne pas t’éparpiller.

D’accord je vois l’idée.

J’ai récemment découvert l’offre de Caravel avec des frais qui semblent plus intéressants.

Je pourrais peut être transférer ça la bas et avoir moins de frais ? Ou ce n’est toujours pas intéressant ? Je me dis que maintenant qu’il est ouvert j’essaye de l’optimiser au mieux.

Ou alors je l’abandonne vraiment dans un coin (frustrant  )

)

Dernières petites questions :

1 - En ce qui concerne le CTO dont je parlais au début, peut être faut il mieux attendre de remplir un peu plus le PEA et les livrets alors ?

2 - Dans une optique DCA si je devais vider mon compte MPP il faudrait tout réinjecter en une fois sur le PEA ?

3 - Pour mes ETF sur le PEA je continue avec du MSCI World ou il faut varier avec d’autres ETF ? Ça risque de faire doublon ? Peut être passer sur le Amundi CW8 dont j’entends pas mal parler mais beaucoup plus cher.

Merci pour vos avis très intéressants !

Il faut que tu ouvres un PEA le plus rapidement possible pour arriver le plus vite possible a la date des 5 ans. Avec 1 ETF MSCI WORLD tu es très diversifiée et c’est suffisant après si tu veux jouer un autre secteur/ zone tu peux ça c’est tes convictions propres. Le CW8 est chère (400€) mais frais très abordable et bon produit.

Après tu peux te diversifier avec de l’immobilier : SCPI, crowfunding immobilier, achat (parking, appart). Tu as plein de possibilité plus tu te diversifies mieux c’est.

2 « J'aime »

Oui comme je l’ai expliqué dans mon premier message, mon PEA est bien ouvert chez Fortuneo depuis quelques semaine et je compte investir tous les mois dessus. Je vais continuer avec mon MSCI World pour le moment vu les montants que j’investis.

A quand remonte l’ouverture du PER ? Depuis longtemps chez LCL l’offre est à 0% de frais de versement si mise en place de versements programmés en même temps qui eux sont à 0.5% si il y a de l’UC dans les versements. Pour le coup, le PER de LCL est primé et les frais ne sont pas élevés contrairement à d’autres banques traditionnelles. Par contre effectivement niveau choix de fonds c’est assez restreint et demander le transfert chez un concurrent 100% digital comme Linxea pourrait s’envisager, en demandant le remboursement des frais de transfert au nouvel hébergeur.

Par contre je ne suis pas du tout d’accord sur le fait que cela ne sert à rien vu ta TMI.

Peu importe la TMI, l’allègement fiscal couplé au déblocage et donc à l’épargne forcée pour acquérir une RP ou financer un mariage est pour moi extrêmement avantageux.

Nous sommes d’une génération qui ne verra que l’ombre de la retraite, autant la préparer intelligemment dès le début…

1 « J'aime »

C’est intéressant comme point de vue également ! Merci !

J’ai vérifié mon contrat et les notes prises durant l’échange avec ma conseillère. L’ouverture du PER remonte au 20 avril 2023 pour être précis.

Je n’ai pas eu de frais sur le versement initial mais j’ai bien 2% sur les versements réguliers. J’ai eu un geste commercial pour passer de 2,5 à 2%.

En effet, j’avais oublié un point que j’avais noté, si les versements mensuels dépassent 150€/mois (ce qui n’est pas le cas aujourd’hui), les frais baissent à 0,5%.

Il faudrait que j’augmente mes versements pour avec des frais « acceptables » ? ça va un peu à l’encontre d’arrêter totalement les versements sur ce PER. Ou alors transférer chez Linxea (j’en ai pas mal entendu parlé oui). Il faudrait que je regarde les frais.

0.5% de frais d’entrée sont 0.5% de trop.

Comme indiqué précédent je parie que tu as également des frais d’enveloppe supérieurs à un contrat en ligne.

Enfin as tu accès à des ETFs ou la partie UC de tes versement part sur un fonds à 2% de frais de gestion?

NB: J’ai trouvé 0.95% de frais de d’enveloppe soit presque le double de Linxea (0.5%)

1 « J'aime »

Je ne suis pas sûr de bien comprendre, désolé c’est encore un peu flou pour moi cette partie là.

Je peux vous dire que j’ai 30% sur AMUNDI ACTIONS FRANCE ISR - P ET 70% en fonds euros.

En fait tu as plusieurs types de frais:

- Les frais d’entrées de ton contrat d’assurance vie (Les 2% que tu as negociés).

- Les frais de gestion de ton contrat (0,95%/an)

- Les frais de gestion des fonds d’investissement dans ton contrat (apparemment 1,17%/an pour le fonds Amundi France)

Tous ces frais s’accumulent et viennent amputer ton rendement.

A titre de comparaison, un bon contrat aura les frais suivants

- frais d’entrée: 0%

- frais de gestion du contrat: 0,5%

- frais de gestion des fonds (0.1-0.3% via des ETFs)

Après plusieurs années la différence est phénoménale d’où mes conseils précédents.

1 « J'aime »

Merci de prendre le temps d’expliquer ces frais très clairement !

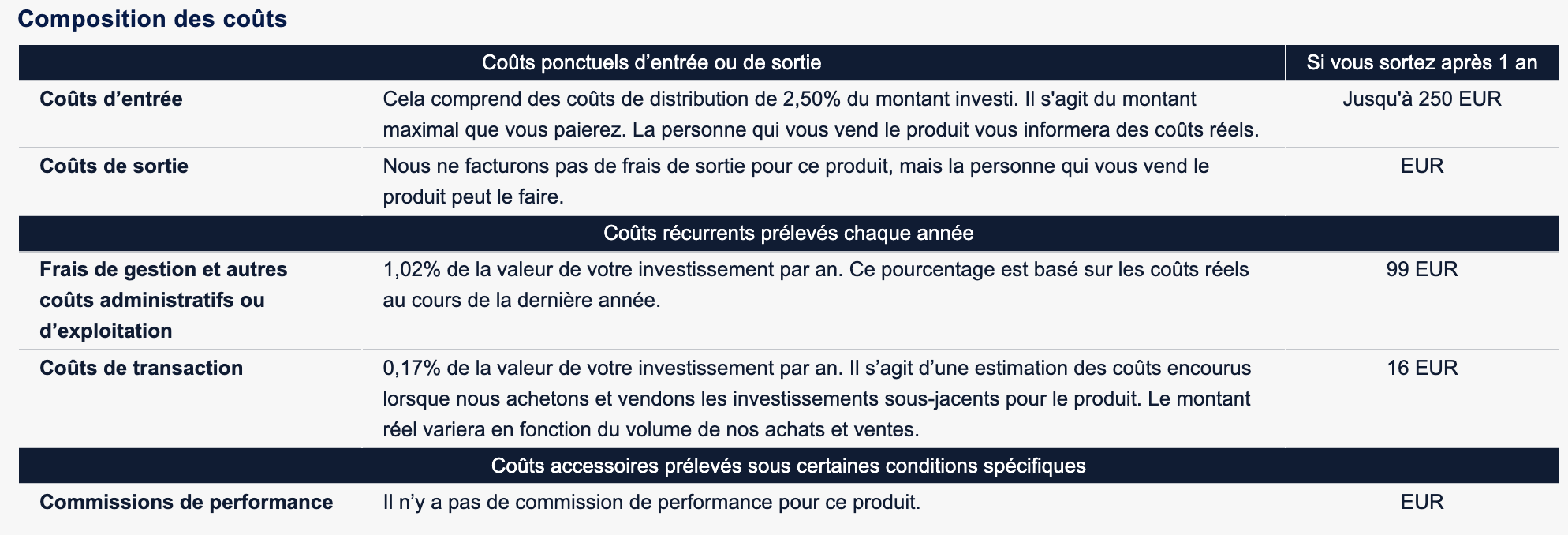

En effet, je viens de trouver les infos précises dans la « fiche produit » d’Amundi sur LCL :

Ça correspond à ce que vous dites et j’imagine bien que les sommes peuvent grossir rapidement au fil des années.

Quand vous parlez d’un bon contrat, je me rends compte que finalement mon PEA avec ETF World chez Fortuneo fait bien mieux l’affaire et me prendra beaucoup moins de frais.

On en revient à la question de base, il faut mieux allouer les 50€/mois de ce PER plutôt sur le PEA (et explique ça à ma banquière) ? Et « laisser tomber » le PER…

Mais en fait ça ne veut rien dire un « bon contrat ».

Bien sur que tous ceux inscrits sur Finary sont appétents et cherchent désormais à maximiser le rendement en limitant les coûts. Mais il ne faut pas oublier le dicton : « quand c’est gratuit, c’est toi le produit »…

Au niveau de la gamme classique des PER, du coté des banques et assureurs il est bien positionné, que ce soit en gamme de fonds ou en performances notamment du fonds euros pour ceux que ça intéresse. Et là aussi les frais ça se négocie (+ il y a des campagnes régulièrement) !

Maintenant effectivement pour les plus aguerris ce qui ne semble pas être le cas de Koaster, ce n’est pas le bon assureur, assurément

1 « J'aime »