Salut,

Je vous partage ma situation : 36 ans Pacsé, 3 enfants, 6 mois, 2 ans 1/2 4 ans 1/2.

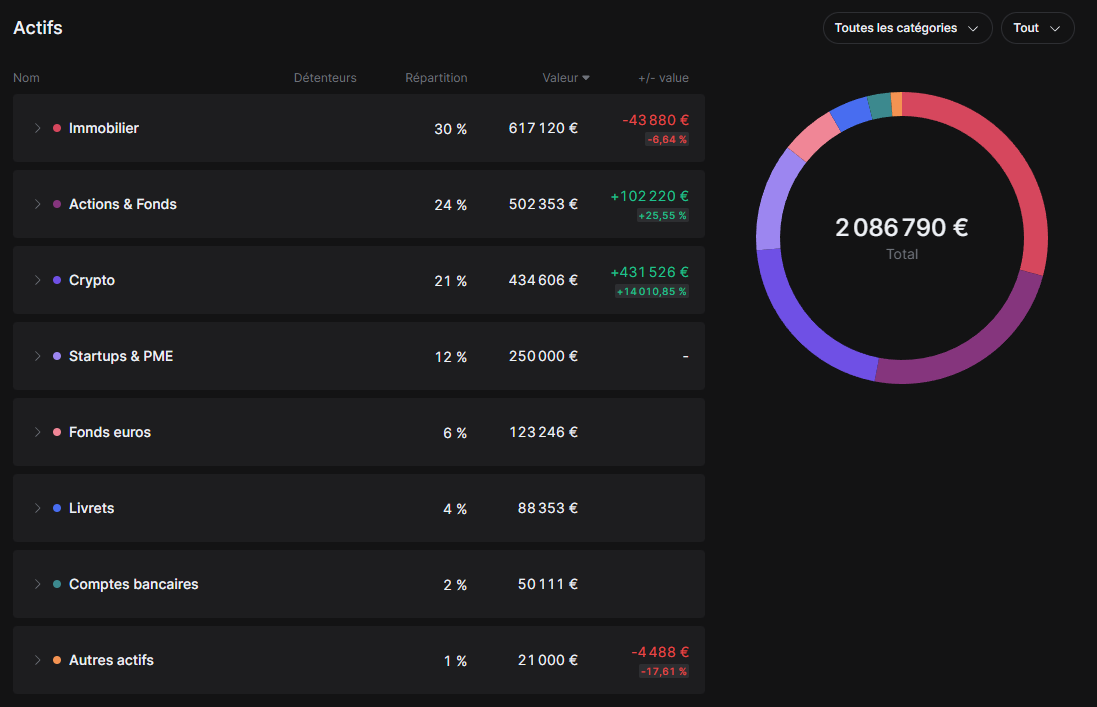

Je suis sur Finary depuis 1 an maintenant pour agréger tous les produits de la famille et avoir une vision globale qui remplace le fichier excel…

J’ai été étonné de ne pas voir plus de monde partageant leur profil alors voici :

code : X2i462

Ce profil contient mes produits, ceux de ma compagne et ceux de nos enfants pour qui nous avons déjà donné 70k€ chacun.

Notre stratégie fin 2024-2025 est le changement des clauses bénéficiaires de l’ensemble de nos contrats, la réalisation d’une donation partage + testament et enfin la conversion de certaines lignes sur des fonds plus offensifs.

Notre stratégie 2025-2028 : 5 ans donc est de consolider une position offensive uniquement sur produit financier : CTO, PEA, Assurance Vie, Private Equity et ce dans le but d’acheter une nouvelle RP (Maison).

Déjà propriétaire d’une RP : appart de 120m² acheté à 600K€ (crédit à 0,67% restant à 280K€), nous sommes allergique à l’immobilier : risque, temps, fiscalité, rendement …

Nous venons de créer une Société Civile à l’IR pour les investissements en private equity : cette S.C a déjà 250 K€ investi, le but étant à l’horizon 2028 et après étude approfondie de la fiscalité (par rapport au projet RP Maison) :

- soit de la passer en SC à l’IS + création de SCI pour réduire le frottement flat tax et achat du bien (RP Maison)

- soit de récupérer les produits de la SC à l’IR et achat RP Maison en direct (indivision)

Donc par rapport à cette situation voici nos horizons :

- La plus value sur la S.C en private equity est attendue entre perte totale des actifs ou 1 000 000€.

- La plus value sur nos lignes CTO / PEA / AV doit passer à 8-15% ou échouer lamentablement à essayer…

- La plus value crypto « devrait » faire +40%/+200% ou faire un divisé par 2 voir plus…

- La plus value immo de notre RP est mal évalué par Finary (appart dernier étage vue etc…) nos voisins sont vendeur avec 300K€ de plus value (enfin ils n’ont pas encore vendu !) de notre coté la question de la vente de la RP se posera selon le rendement des autres leviers…

Voila si vous avez une stratégie similaire ou un avis n’hésitez pas.