Dans le cadre de l’optimisation des frais sur mes placements en ETFs, je me suis posé la question de l’Avantage Fiscal vs Frais de Gestion de l’AV (versus CTO).

Les Frais de Gestion Boursorama Vie / Fortuneo Vie sont à titre d’exemple de 0.75% annuels.

Linxea Spirit 2 semble être parmi les plus compétitifs à cet égard avec 0.5% de frais annuels.

Les Frais de Gestion s’appliquent sur le montant total investi. Les avantages fiscaux portent sur la plus-value. Plus les performances sont élevées, plus l’avantage fiscal de l’AV peut donc faire sens (vs CTO).

Avec frais actuels de 0.75% par an, mon constat est le suivant :

l’abattement annuel de 4800/9200 sur les plus-values offre un avantage fiscal de 12.8% (vs PFU) qui semble bénéfique (vs CTO) tant que la performance annuelle est supérieure à ~6% (~4% si frais de gestion à 0,5%)

en dehors de cet abattement, l’avantage fiscal de l’AV passe à 5.3% (vs PFU) sous conditions (> 8 ans, < 150.000€ de primes versées), qui ne semble bénéfique que dans le cas d’une performance annuelle supérieure à ~14% (9,5% si frais de gestion à 0,5%)

au-delà de 150.000 EUR de primes versées, l’AV perf son avantage fiscal mais conserve ses frais de gestion et n’offre donc pas d’intérêt en terme de performance nette fiscale vs CTO

J’ai découvert suite à mon analyse que le sujet était assez bien couvert dans ce thread et cette vidéo - AV versus CTO : on refait le match!

Dans mon analyse, l’AV reste bénéfique sur un investissement en ETF MSCI World avec les performances des 7 années passées mais au coût de nombreuses contraintes : utilisation annuelle de l’abattement, optimisation des frais de gestion, contraintes sur le choix des fonds, …

Mais en pratique, il faut aussi prendre en compte l’objectif dans le choix :

si c’est de l’épargne à objectif purement personnel, l’analyse est bonne ;

si le but est de transmettre cette épargne, un critère supplémentaire s’ajoute :

. soit on veut transmettre de son vivant => le CTO est avantageux (100k€ de donation exonérée par enfant, tous les 15 ans, avec annulation des PV) ;

. soit on veut préparer la succession/héritage => l’AV est avantageuse (152k€ d’abattement pour les bénéficiaires déclarés).

// Et comme le décès est par définition imprévisible, le plus classique dans un objectif de donation/succession est de jouer sur les deux tableaux, en changeant la répartition au fur et à mesure que la probabilité de décès augmente.

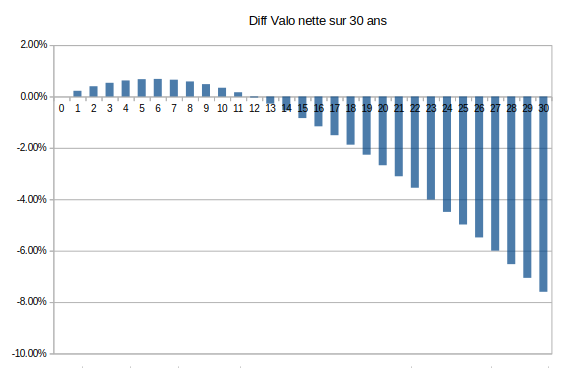

Dans le cas précis (lump sum, 0.75% frais AV et 7% perf, sortie sous abattement), c’est un no-brainer pour du long terme, en faveur du CTO.

En graph : AV - CTO, sur 30 ans c’est 8% de manque à gagner net net.

Mais dans tous les cas, si pas d’arbitrages de prévus, le CTO finira toujours par être plus intéressant.

Si le rendement est faible (et/ou que les frais annuels en AV sont élevés), c’est d’autant plus rapide.

Je rajouterai quand un petit détail (qui n’en est pas un) qui est que ces simulations ne prennent en compte aucun arbitrage pendant tout le temps de simulation. le moindre rééquilibrage se paye en CTO (frais de transaction + impots) alors qu’ils sont en général gratuits en AV.