Vidéo intéressante qui bat en brèche les supposés avantages fiscaux de l’AV.

L’auteur reconnaît à l’AV l’avantage successoral indéniable, mais pour le reste il debunk cette enveloppe .

Je trouve assez pertinente sa remarque sur les jeunes de 20 ans qui ouvrent des AV à tour de bras alors qu’ils ne sont absolument pas concernés par des problématiques de succession.

Remplir un PEA devrait être la priorité .

Le fichier Excel est très instructif : je laisse les experts en maths juger de la pertinence du raisonnement sur la méthodologie de calcul .

Curieux d’avoir l’avis éclairé de @Nicolas

Il y a aussi des ouvertures d’AV pour prendre date.

Mais je pense que dans la majorité des cas c’est dû à un manque d’éducation financière : « les parents ont des AV, moi aussi » ou « mon banquier m’a dit d’ouvrir tel truc »

Oui, il faut distinguer ouverture et alimentation. AV et PEA, la priorité reste de les ouvrir le plus tôt possible avec le minimum dessus. Négliger la prise de date avec l’ouverture est une erreur qui peut coûter chère.

Le tableau est faux.

On a fait sur ce même forum des simulations avec des comparaisons plus équitables (en comparant les retraits nets, et non pas bruts) qui montrent que le CTO bat l’assurance vie sur le long terme : assez rapidement si les rendements sont faibles, mais très lentement si les rendements des actifs choisis sont élevés.

@Spacewolf prendre date avec un minimum sur AV ca se discute car les années passant d’autres AV sont sur le marché .Le cas le + flagrant c’est Lucya Cardiff qui rabat les cartes . Prendre date ca ne te protège pas des modifications fiscales futures. @anon1224576 : dans l’absolu le tableau n’est pas vraiment faux puisqu’il a fait une projection sur 20 ans . En fait la vidéo met en exergue une passion française : Monsieur Toulemonde (TMI 30% à minima , j’me comprends !) se rue sur les AV alors que c’est pas forcément le + pertinent

La part de PV côté AV est fausse, et sans retrait net comparable, on ne compare pas le même pouvoir d’achat. Le tableau est donc faux.

Oui le CTO peut être très intéressant, mais autant le vendre avec des données cohérentes.

@anon1224576 vous auriez le lien du thread en questions ?

Je me souviens de ce débat passionnant il y a quelques mois, mais je n’arrive pas à remettre là main dessus

On parle régulièrement de ces sujets sur le forum, mais voici le lien vers mes résultats de simulation :

Mes simulations donnent pour des triplets Rendement (en %) / Différence de frais AV (en %) ETF / Durée avant d’avoir CTO plus performant (en années) :

4 / 0,5 / 14

4 / 0,6 / 5

4 / 0,7 / 0

5 / 0,5 / 24

5 / 0,6 / 13

5 / 0,7 / 7

6 / 0,5 / 28

6 / 0,6 / 20

6 / 0,7 / 13

7 / 0,5 / 32

7 / 0,6 / 24

7 / 0,7 / 17

J’ai fait ces simulations en imaginant un retrait optimisé, pour optimiser à 100 % les impôts sur PV. Donc leur objectif est de donner une idée, chaque situation personnelle avec des retrait différent donneront des résultats différents.

Donc si on prends un rendement d’ETF net de frais à 5 % (net, donc un poil plus performant que sur la vidéo), sur une bonne assurance vie il faut dans les 24 années pour que le CTO soit plus rentable que l’assurance vie.

Le seul interêt de la vidéo est de se faire poser des questions sur le véhicule d’investissement que l’on va utiliser .

Lequel sera pour soi même le plus pertinent .

Mais en aucun cas de prendre pour argent comptant la conclusion.

Je pense q’une donnée à prendre en compte aussi est le montant mis dessus…

La fiscalité de l’AV est avantageuse jusqu’à 4600 euros de plus value soit à la louche 90 000 euros de capital à 5% … =4500 euros de plus value chaque année. (ou 9200 euros en couple pour 180 000 euros de capital à 5%

même chiffre avec 7% de rendement : capital de 67 000 euro ou 134 000 euros en couple.

Après c’est une fiscalité à 17.2% + 7.5% = 24.7% jusqu’à 150 000 euros de versements (on se rapproche du CTO)

Au delà c’est :flat tax = CTO

Donc j’ai quand même l’impression que pour les patrimoines au delà de 90 000 euros (hors PEA…) en étant seul ou au delà de 150 000 euros en couple le CTO à l’air plus avantageux (hors succession). En tout cas, avantageux plus rapidement que les chiffres énoncs au dessus.

C’est uniquement ma compréhension de la fiscalité et frais de l’AV versus CTO.

Pour reprendre un chiffre facile à comprendre selon moi :

4600 euros d’abattement à 17.2% au lieu de 30%, cela veut dire que l’on obtient un gains fiscal de 12.8% de 4600 euros. Soit : 588.8 euros/an

En plaçant 118 000 euros sur l’AV la moins cher avec 0.5% de frais par an, cela nous coûte 590 euros de frais par an. … donc j’imagine que au delà de 118 000 euros de capital, le CTO est moins cher dès la première année en net…

Comme je l’ai écrit, chaque situation va donner un vainqueur différent. Vous décrivez la situation la plus défavorable : montant « important », pas d’effet positif d’absence de frottement fiscal lors de la capitalisation, retrait total en une seule fois. Le CTO sera alors facilement gagnant.

Dans la situation d’un DCA plus modeste sur 8 ans, puis d’un retrait progressif, l’AV sera plus longue à battre. D’autant plus si les rendements sont élevés.

L’AV est aussi un bon support pour les SCPI.

Mais clairement, avec un très gros capital il vaut mieux aller sur un CTO.

Ce sont les résultats que j’ai obtenus avec retraits progressifs;

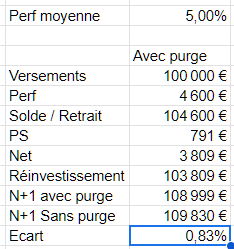

Pas tout à fait. L’abattement porte sur 4 600 € de plus-value. Donc le montant que tu dois retirer tous les ans pour ratisser tout cet abattement dépend du % de PV que contient ton AV.

Mettons que sur 100 k€ de capital tu fasses 5% la première année (on imagine que tu as mis le minimum pour prendre date et qu’on est la 8ème année après ouverture). Pour ratisser tout l’avantage fiscal, tu dois retirer au moins 92% du solde de ton AV (4600/5000), soit 96 600 €. Tu paies au passage 17,2% de cotisations, il te reste 95 800 € que tu remets alors sur l’AV, qui se retrouve avec un solde de 104 200 € dont 400 € de plus-values.

Boum, tu as transformé 5 000 € de PV en 400 € de PV et le cycle recommence.

Avec cette méthode, tu peux continuer loooooongtemps avant de payer autre chose que les cotisations sociales sur tes retraits d’AV.

C’est du min-maxing fiscal brutal, qui a quelques inconvénients : tu n’es pas investi pendant ~1 semaine de l’année (avec une bonne AV), c’est un peu chiant à faire et il faut que ton AV soit majoritairement liquide (exit les SCPI et le PE à des doses plus qu’homéopathiques). Mais surtout, tu paies les cotisations sociales chaque année au lieu de les capitaliser.

Il faudrait poser cette strat’ sur Excel pour voir la sensibilité au taux de rendement et l’effet relatif de ne pas capitaliser 17,2% des PV.

Et je me permets de rajouter qu’on choisit une enveloppe aussi en fonction des produits qu’on va vouloir y loger, donc tout ne se résume pas seulement au rendement et l’optimisation fiscale.

Je me permets de rebondir sur ce commentaire.

Je suis novice donc désolé si je dis des bêtises ou pose des questions bêtes. Pour moi c’est surtout ça qui joue. Dans le sens où (c’est comme ça que je fonctionne) si c’est éligible pea, go pea dans tous les cas, sinon j’utilise cto pour Dca des etf capitalisant non dispo sur pea (15% de mon Dca bourse). Je passe par trade rep (on en pense ce que l’on veut, c’est pt pas idéal, les spreads m’ont l’air assez gros ) mais du coup j’ai globalement pas de frais lié à cet investissement. Niveau fiscalité, je verrai bien dans 20ans, ça aura pt changé, je serai peut être résident étranger etc. Pour moi prévoir sur 20ans les frais voir quand l’AV passera devant ou derrière c’est assez optimiste sur les prévision de la fiscalité et de notre situation.

Pour moi vaut mieux regarder les avantages si ils sont assez significatif sur court moyen terme.

La ou je me pose la question c’est que je vais possiblement avoir des positions sur des actions non dispo pea et avec des forts rendements / dividendes.

Je oense donc ouvrir une AV parce que la aussi je suis gagnant sur le court moyen terme et que je ne vois pas d’autres enveloppe plus intéressante.

Si on considère que je vais pouvoir capitaliser « sans frais » vs le cto, je suis largement gagnant. Bref ça dépend pas mal des situations de chacun mais aussi et surtout (ce que tu dis) des produits que l’on veut.

Je oense aussi l’avantage de prendre date c’est que après on a le choix de passer d’un support à l’autre, alors que si on a juste un cto, ça peut devenir le meilleur (unique) choix à cause de ça !

Je pense qu’il n’y a pas de match, c’est plutôt complémentaire, surtout quand on a un patrimoine financier conséquent, je dirai au delà de 300 K€. L’AV est un bon moyen de réguler ses encours sur le marché actions et avoir un couteau suisse en terme de diversité de placement, sans compter le principe de capitalisation, d’arbitrage sans frottement fiscal… et il y a bien sûr la transmission

Et les 0,5% de FRAIS en AV dont il parle dans la video, ne sont pas appliqué sur les fonds en euros, mais uniquement sur les UC.

Par ex:

Le contrat linxea avenir 2 propose actuellement un rendement de 4,5% net sur les fonds euros et sans obligation de prendre des UC…