Tu oublies que dans le cas sans purge, tu as désormais 9830€ de PV latentes sur ton AV en N+1, contre 5190€ de PV si tu as purgé en N.

Si tu veux récupérer tout ton flouze, tu seras imposé sur ces PV à hauteur de 9830*0,172+(9830-4600)*0,128 = 2282€, soit un capital net d’impôts de 108 436€.

Si tu as purgé, tu seras imposé à hauteur de 968€ et ton rachat net sera de 108 181€.

L’écart est déjà nettement moins grand et va s’inverser au fil des ans car tes PV non purgées vont être grosses par rapport à l’abattement. Si tu as du fonds Euros, l’écart s’inverse plus vite car tu subis aussi les PS tous les ans.

Il doit y avoir des cas où on a une AV sans fonds €, mais ça ne doit pas être très fréquent.

1 « J'aime »

Mais ta remarque reste totalement pertinente ! La purge n’est pas une solution miracle.

1 « J'aime »

Bonjour

Pas forcément 12,8%

Si il n’y a qu’un seul contrat 7,5 % , vu que l’on est a moins de 150k versé.

A plus de 150k de retrait, il faut regarder les dates de versements avant ou après 2017

C’est pourquoi dans certains cas de figure , il peut être intéressant de conserver un vieux contrat avec des frais supérieur à la normale.

Ça doit être rare mais pour de gros contrat ça se calcule je pense.

1 « J'aime »

C’est exactement ce que j’ai fait  .

.

Ils ont donc j’ai

Bonjour,

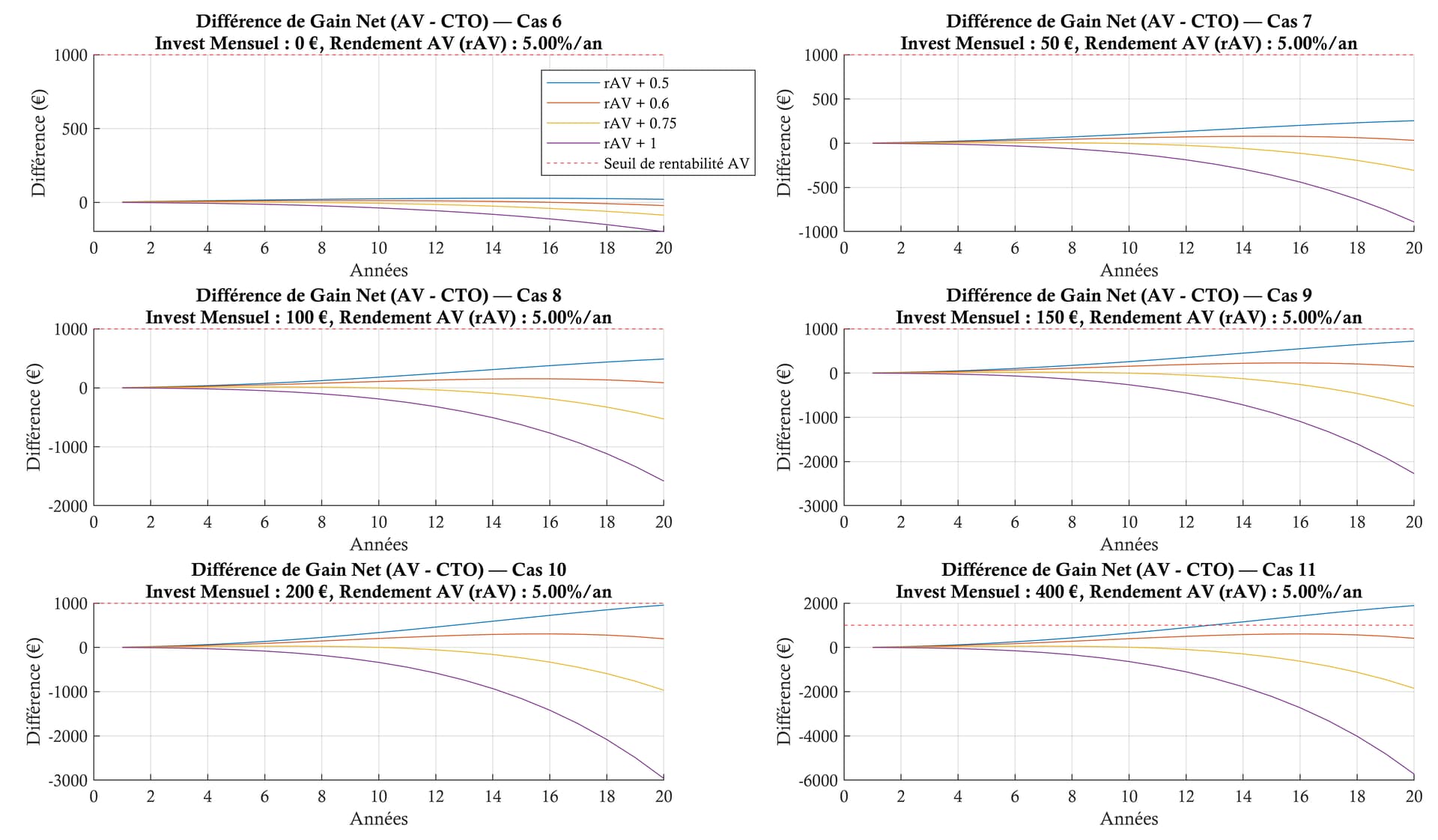

Je me permets de relancer ce sujet car j’ai fait quelques simulations et je voulais comparer avec les résultats précédents de @anon1224576 et autres. Je trouve mes résultats vraiment désolants pour l’AV s’ils sont corrects et je rejoindrai l’avis du post Les assurances vie sont un scam?.

Voici mes hypothèses :

-

Investissement initial de 100€ (cette valeur n’a pas d’importance).

-

Investissement mensuel variable entre 0 et 400 €.

A cause de cet investissement mensuel, je recalcule la capitalisation chaque mois.

-

Durée d’investissement (t) qui varie entre 1 et 20 ans.

-

Rendement annuel brut total de l’AV variable entre 3 et 8%.

-

Rendement annuel du CTO = rendement de l’av + 0.5/0.6/0.75/1%.

Le +0.5/0.6/0.75/1% représente le gain en rendement annuel brut via le CTO comparé aux frais de gestion pour les unités de compte classiques sur une AV, du plus faible possible (0.5%) à une valeur élevé (1%)

-

Je n’ai pas considéré d’investissement en fonds euro mais je ne suis pas sur que ca change beaucoup les résultats.

-

J’ai fixé arbitrairement un seuil de rentabilité au dessus du quel je considère l’AV plus intéressante que le CTO. Ce seuil représente la différence entre le gain net de l’AV et du CTO et est à 1000€, il me semble correct pour les contraintes qu’impose une AV (8 ans et abattement fiscal seulement de 4600€ par an donc impose étalement). Par exemple au bout de 15 ans, l’AV génère 16 500 € Net par rapport à 15 000€ Net via CTO => 16500 -15000 = 1500 > 1000 => AV rentable (purement personnel, ca peut être fixé à 0 ou autre).

-

Je considère un retrait des fonds de l’AV en maximisant la réduction d’impôts, c’est à dire 17.2% max d’impots sur toutes les PV. Pour le CTO c’est flat tax donc 30%.

Résultats :

Les figures suivantes représentent la différence enter le Capital Final Net via AV ou CTO au cours des années. Exemple : Après 9 années et application des taxes le capital final net via AV = 16500. Le capital final net via CTO = 15000 => capital final net AV - capital final net CTO = 16500 - 15000 = 1500. Ceci représente le point pour l’année 9, c’est calculé de la même manière pour chaque année en fonction du capital final net via AV et CTO à cette année la.

Résultat pour 5%/ an :

Les différentes courbes représentent les différents rendement du CTO en fonction du +0.5/0.6/0.75/1% par rapport à l’AV. Plus la valeur est élevée (1% par exemple), moins l’AV à de chance de gagner face au CTO.

On peut voir qu’avec un rendement de 5%, il faut investir au moins 400€ par mois (c’est énorme si ca représente 20/30% du capital) et pendant au moins 13 ans pour que le gain net de l’AV dépasse celui du CTO de 1000€. Et au bout de 20 ans il atteint à peine 2000. Ca me semble presque trop bas pour être vrai et j’espère avoir fait une erreur.

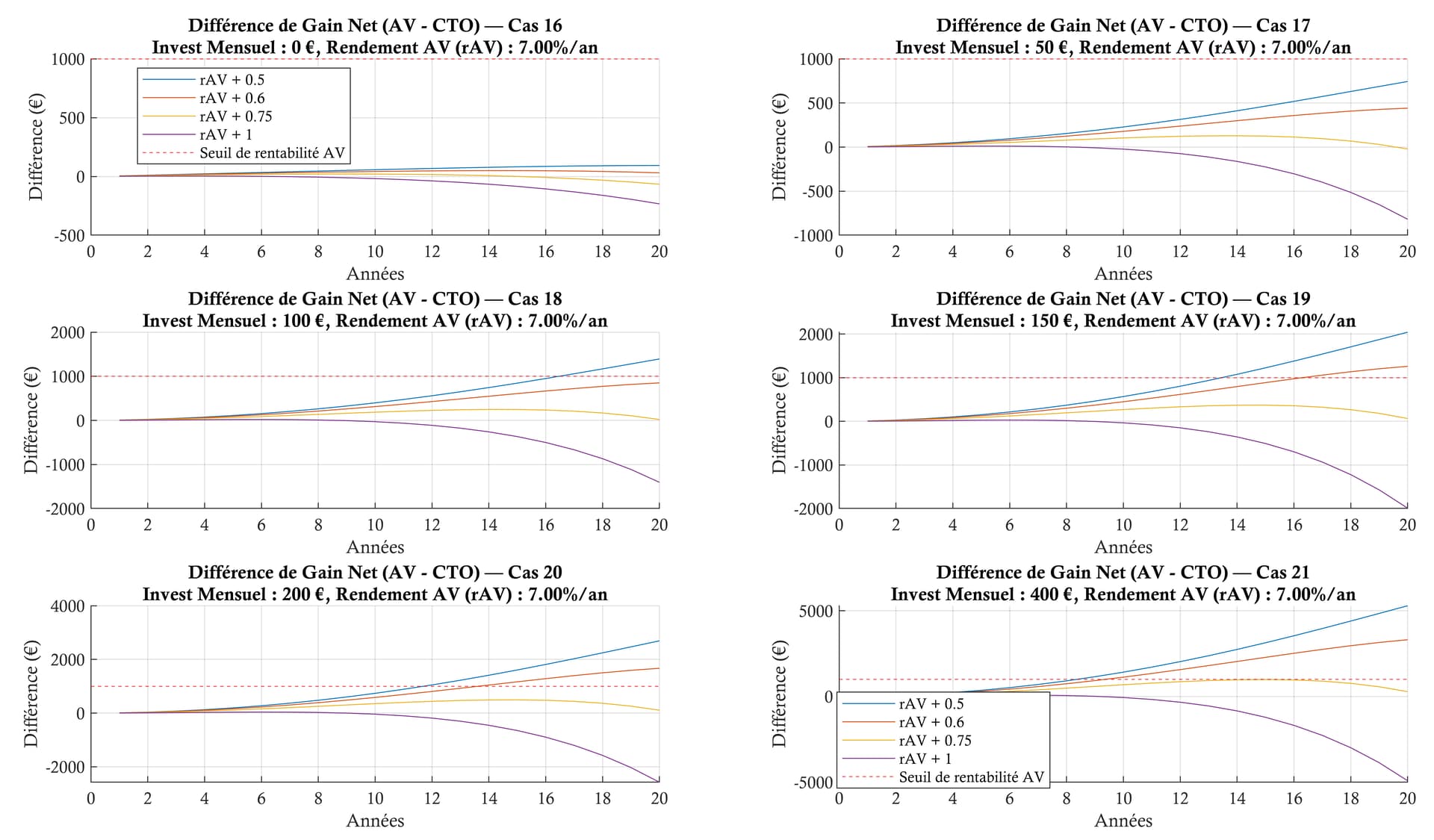

Pour 7% de rendement :

5 et 7% sont déjà de très beaux rendements, pas facile à atteindre et pourtant l’AV n’en mène pas large face au CTO. Je peux fournir les figures pour les autres rendement si ca intéresse. Spoiler : en dessous de 5% de rendement, le CTO est toujours plus avantageux. (en fonction du montant investi par mois)

Voilà, voilà. C’est pas fameux pour l’AV, j’espère m’être trompé quelque part. J’attends vos retours. Je n’ai pas pris en compte de dividendes, seulement un rendement fixe total par an.

Je ne prends pas en compte les histoires de succession ou autre, mon but étant de profiter du capital, je cherche simplement le meilleur endroit pour investir mon capital et le faire fructifier tout en pouvant y accéder le plus rapidement possible avec le moins de contraintes (l’avenir étant incertain).

1 « J'aime »