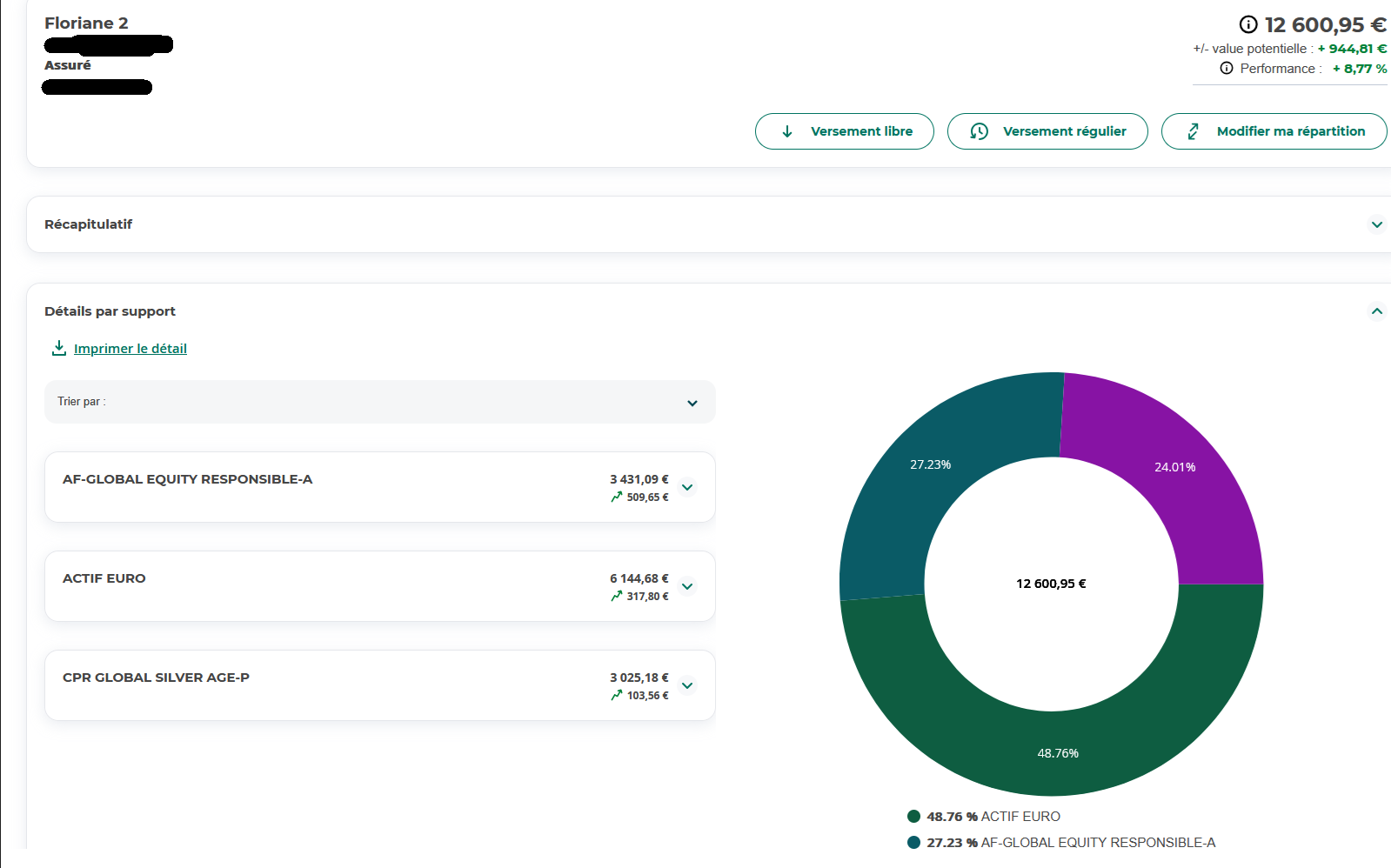

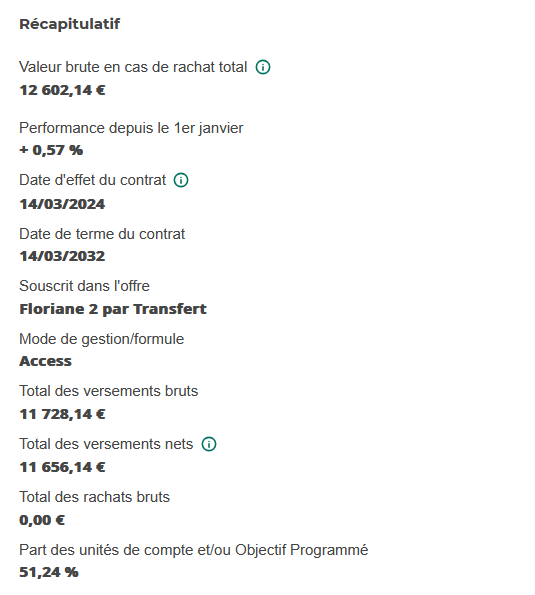

Bonjour, j’ai ouvert une assurance vie il y as deux ans, et je me demande si c’est pas mieux de cloturer et de mettre ceci en ETF ? Je suis censé garder 8-10 ans pour l’abattement de 4k€ sans impots, mais sur aussi long therme, autant mettre en bourse

Slt si tu veux un peu de rendement c est sur. Deja pourquoi une AV? (Ton age tes objectifs…)

Salut merci pour la réponse !

J’ai 24 ans, j’ai ouvert l’AV sur conseil de ma banque avant que je m’informe sur les etf etc

Objectif long therme (20-30ans) j’ai pas de projet immobilier pour le moment donc pas besoin de cette somme en libre accès

A 24 ans t as pas besoin d une AV, si t as besoin des ces liquidés et que tu as deja ton matelas de sécurité (la base) tu peux passer sur le PEA et un peu de BTC si t es chaud =)

2 « J'aime »

Hello,

Oui vu la tronche de l’AV tu es mieux de la sortir pour basculer sur PEA. Tu as une plus-value donc tu paieras un peu d’impôts, mais c’est rien à coté du coût d’opportunité d’être sur un mauvais placement.

A 24 ans une AV te sert quasiment à rien (voir le post récent qui compare l’AV au CTO).

A 24 ans, c’est vraiment inutile d’investir un peu dans une AV ?

Je ne dirai pas inutile.

Tu peux prendre date pour faire tourner les annuités (8 années) mais sur une « bonne assurance-vie ». Personnellement j’ai fait ça en ayant le minimum dessus.

Si tu as un bon matelas de sécurité tu devrais partir sur un PEA. Plusieurs bons courtiers pour ça, personnellement je suis chez Fortuneo et pour les « débutants » c’est pas mauvais. Mais il existe beaucoup de courtiers. Je te déconseille juste Trade.

L’avantage d’avoir une assurance-vie, c’est aussi d’avoir une enveloppe dans le cas où tu recevrais beaucoup d’argent (gagner au loto, vente d’une maison…). Et pour le coup c’est pas bloqué comme pour le PEA 5 années.

Voilà mon avis

1 « J'aime »

L’enveloppe de l’AV peut être intéressante, mais ce que tu as dessus c’est pas top.

Perso j’ai des SCPI sur mon AV.

Vérifie que tu n’as pas de frais si tu te désengages au bout de 2 ans seulement de certaines UC.

Il ne s agit que des fonds donc pas de frais de sortie je pense.

L assurance vie est un bon choix cela reste le placement préféré des français

Maintenant si tu ne vises aucun objectif en dehors du long terme et que tu es prêt a prendre du risque le PEA peut en effet mieux te correspondre.

Sur l assurance vie je rejoins sur le fait que prendre date c est une bonne chose et c est encore mieux si c est sur un bon contrat.

Tu nous feras un clin d oeil quand ton conseiller va te dire qu il ne faut pas retirer avant 8 ans car "c est bloqué "

Super, merci pour ton retour. Tu me conseillerai, quel banque pour ouvrir mon AV ?

Je l’ai sur Linxea Spirit 2 personnellement. PAr contre c’est 500 euros à l’ouverture donc ça peut être compliqué pour certaines personnes.

Après il y a pas mal de bonnes structures. Regarde sur internet et Youtube mais en tout cas Linxea fait partie des meilleures

Je conseil aussi Linxea Spirit 2.

D’accord merci pour ton retour. Et selon toi, est-il nécessaire d’en ouvrir un à 22ans même si on en possède les fonds nécessaire ?

Pour moi faut le faire le plus tôt possible. Une fois ouverte, tu peux laisser l’assurance-vie sans rien faire (ce qui est mon cas).

Mets le maximum de tes investissements sur ton PEA (gros avantage fiscal 18,6 % d’imposition sur les plus-value). Par contre impossibilité de retirer avant les 5 années du PEA.

En tout cas tu n’as rien à perdre à ouvrir ton assurance-vie, ça te laissera plus d’options.

2 « J'aime »

Si ce n’est pas déjà fait, la priorité est d’ouvrir un PEA et d’y loger la partie actions de son allocation.

L’AV est inutile, a fortiori à 24 ans. Même contre le CTO, l’AV est inférieure, je ne vous raconte pas comparé au PEA ![]()

3 « J'aime »

En fait il ne faut pas tout confondre à mon sens.

Là on parle d’une personne débutante. Pour beaucoup de personnes sur ce forum, le patrimoine financier ne dépasse pas les 100K.

L’assurance-vie, rien n’empêche d’en ouvrir une sans jamais y toucher. Pour moi je pense qu’il est quand même intéressant d’en ouvrir une pour faire courir les annuités (8ans).

Je viens de lire le post sur « CTO vs AV » qui est très intéressant. Mais n’oubliez pas que les sommes qui sont prises en exemple ne concernent que quelques personnes qui investissent. J’imagine que pour beaucoup d’entre nous « débutons » surtout s’il a 22 ans.

Rien n’empêche de tout ouvrir aussi. je pense juste qu’il faut privilégier l’ouverture des enveloppes fiscales qui nécessitent des annuités de détention avant de porter leurs fruits.

Dans tous les cas, il faut ouvrir un PEA et après voir ce que l’on veut ![]()

1 « J'aime »

Justement, pour une personne jeune qui démarre en investissement, c’est encore plus vrai : l’AV n’a strictement aucun intérêt.

Les seuls cas où l’AV peut être intéressante :

- c’est quand a beaucoup, beaucoup d’argent et plus de 60 ans (et encore, il faut parfaitement optimiser pour que ce soit meilleur que le CTO).

- quand on veut transmettre à des personnes hors ligne directe (par exemple neveux ou amis), chose qui n’est a priori pas la priorité d’un jeune de 22-24 ans.

2 « J'aime »

Pour y loger par exemple un apport immo, le f€ a un intérêt évident.

Sauf que OP parle d’investissement à long terme (20-30 ans).

Si l’apport immo devient un objectif clair, il existe de nombreuses alternatives simples et liquides au fonds € : livrets, comptes à terme, monétaire.

Sur 20/30 ans, il sera toujours intelligent d’avoir une AV de + de 8 ans, c’est un outil qu’il est utile d’avoir dans sa boite à outils, prêt à servir.

Et le fonds € reste pertinent pour dérisquer une partie de son patrimoine financier, on ne peut pas mettre 100% en actions.