Oui, on peut garder une AV vide, « au cas où ».

Elle peut servir dans le (très) hypothétique cas où l’AV deviendrait le seul contrat intéressant après une refonte totale de la fiscalité.

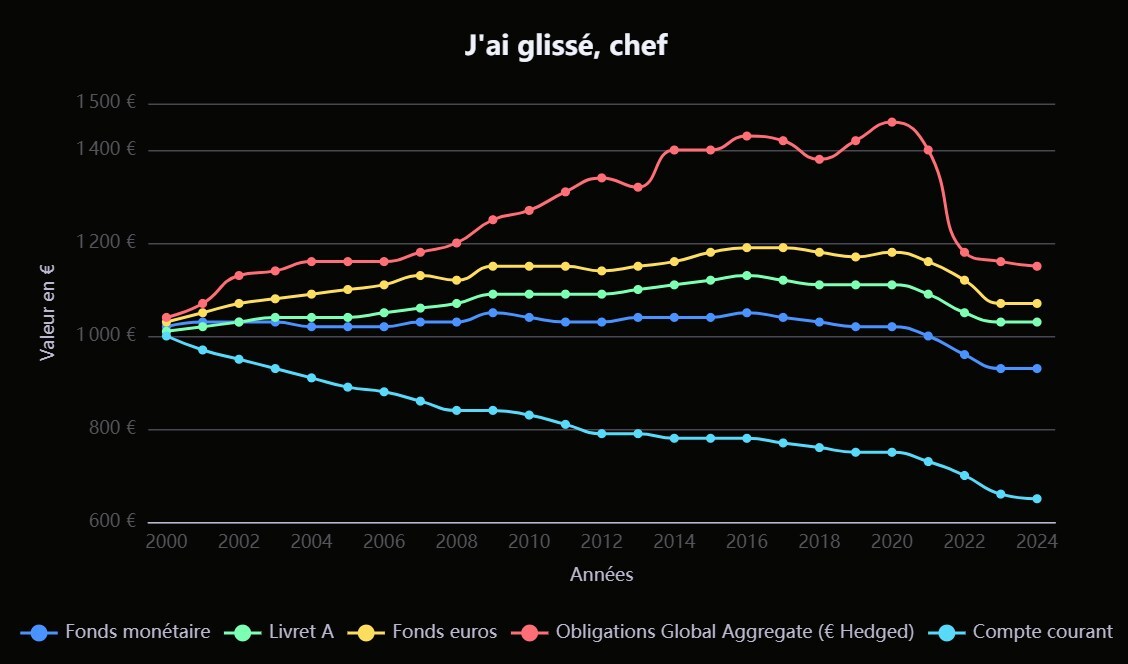

Le fonds € n’apporte aucune diversification pour réduire la volatilité du portefeuille. Il se rapproche plus d’un fonds monétaire que des obligations.

Le meilleur diversifiant (hors managed futures très niche) reste des obligs long termes. Pour avoir un portefeuille proche de l’optimalité au sens de Sharpe un mix action en PEA + oblig moyen-long terme en CTO est bien meilleur que actions en PEA + fonds euro en AV.

Si je simule deux portefeuille 60/40 actions + obligataire et actions + monétaire, tu vois que les volatilités des portefeuilles sont très proches, mais celui avec des obligations a un meilleur rendement.

Sauf que le fonds € ne se comporte ni comme du monétaire, ni comme des obligations donc la comparaison est forcément trompeuse.

Effectivement le fonds € est peu diversifiant dans le sens où il n’est pas anti-corrélé. Ceci dit en pratique je pense que les gens vivront bien mieux une crise en sachant qu’une partie de leur ptf est garanti en capital, quand bien même la volatilité serait supérieure à celle d’un ptf actions - oblig. D’autant plus que l’anti-corrélation est loin d’être garantie, cf 2022, et qu’en réalité les gens ne comprennent pas les obligations (or c’est essentiel pour maintenir sa position à long terme). On le voit bien avec le succès des fonds datés bourrés de high yield, dont l’utilité est à mon sens pourtant très discutable.

Et je dis ça alors que je déteste les pratiques des assureurs.

Dans le cas où il y a un -30% sur les actions, les gens flipperont même si ils ont une partie de leur allocation en fonds €.

Il n’y a pas vraiment le choix : si tu veux faire mieux que l’inflation à long terme, tu dois accepter de la volatilité, fonds € ou pas. Le fonds € ne supprime ni le stress, ni le risque de mauvaise réaction.

Même dans une combo actions/sécurisé, y a aussi les livrets, qui vont suffire pour pas mal de gens (70 k€ pour un couple par ex).

Rendement kif kif aux fonds € en rendement net d’inflation et d’impôts (en profitant de l’abattement). Sans le risque de contrepartie (certes limité) de l’assureur, ni le risque d’être perdant lors des pratiques commerciales (ie. utilisation des réserves et participations aux bénéfices des assurés historiques pour offrir des taux boostés).

Cela confirme que la comparaison avec le monétaire était trompeuse.

Au passage on voit que tous ceux qui ont investis depuis ~2012 (soit 14 ans !) ont été perdants vs le fonds €. Et même depuis 2000 net d’impôts le résultat est probablement identique (potentiellement pas d’IR sur l’AV).

En théorie les livrets réglementés sont probablement suffisants pour la plupart oui (et ce graph est comme d’habitude probablement trompeur sur le livret A, car avant impôts). En pratique j’en suis moins sûr, beaucoup de personnes surestiment leur aversion au risque. Plus grand monde n’a connu de grosse crise sur les marchés, à la prochaine je pense qu’il va y avoir beaucoup de grands brulés, qui ne reviendront jamais en bourse.

Ce que je voulais dire c’est que ces placements sont présentés très très probablement brut d’impôts, alors que pour le LA brut = net. Le LA est donc meilleur qu’il n’y parait.

Salut @NLegend

peux tu expliquer ce point là??

dans l idée de la transmission de 152500 euros * x personnes?

Car bonjour les frais de gestion pour les grosses assurance vie et la fiscalite des retraits au dela de l abattement est la meme que le CTO ( pour les AV superieure à 150k de versement)