Si vous vous êtes déjà posé cette question, j’ai le plaisir de vous dire que j’ai une lecture Master Piece pour vous :

Je vous le copie ici :

Ça me rend dingue de voir l’assurance-vie recommandée par pur réflexe à des épargnants de 30 ans, sans jamais questionner la pertinence réelle du support. Pour arrêter de répéter les mêmes explications, j’ai compilé ici une démonstration chiffrée prouvant que le Compte Titres (CTO) est, dans l’immense majorité des cas, une solution bien moins chargée en frais, et à rendement/risque équivalent souvent bien meilleure que l’AV.

Il vise aussi à apporter la rigueur qui manque cruellement à certaines ressources populaires sur la succession, en particulier de vendeurs d’AV ou de CGP peu scrupuleux (et/ou peu compétents).

Ce post permet aussi de rentrer un peu plus dans le détail de cette vidéo et ajoute d’autres cas chiffrés à l’exemple évoqué : https://www.youtube.com/watch?v=LMozzlvY8n8&t=1008s

Dans ce document, nous analyserons comparativement le CTO et l’AV à travers une série de simulations couvrant :

- Comparaison simple pour des investisseurs avec différentes aversions au risque : rendements de 3% (prudent), 5% (équilibré) et 8% (dynamique).

- Stratégies de rente (impact sur le résultat de l’abattement de 4600€/9200€ de l’AV)

- Transmission hors ligne directe (entre frère et soeur)

- Impact d’une vente forcée (fermeture d’un ETF par exemple)

- Robustesse aux arbitrages, dont illustration sur une allocation diversifiée.

Les différents titres permettront de se repérer dans ces quelques cas. Enfin, dernier disclaimer, Il se pourrait que des erreurs se soient glissées ici ou là, n’hésitez pas à refaire/vérifier certains calculs, faisons travailler l’intelligence collective.

Mécanismes fiscaux

Les comparaisons proposées ici reposent sur le nouveau cadre fiscal de 2026, c’est-à-dire avec une flat tax à 31.4% (12.8% impôt sur le revenu + 18.6% prélèvements sociaux), 17.2% de prélèvements sociaux en AV et un abattement forfaitaire en cas de retrait d’une assurance vie après une certaine période de détention. Si la fiscalité venait à changer, ces simulations deviendraient caduques, ou du moins imprécises.

Le compte titres permet une composition du capital sans frais annuels et efface les plus-values au décès, mais subit une taxation successorale progressive pouvant atteindre 45 %, d’après le barème général des impôts sur les successions.

L’assurance vie impose des frais de gestion annuels qui réduisent le capital, en échange d’un abattement de 152 500 € applicable après prélèvements sociaux (« après » est ici un mot TRÈS important et source de beaucoup de confusion, y compris dans les documentations des assureurs) et d’un taux d’imposition un peu plus doux de 20% jusqu’à 852 000 €, puis 31.25% au-delà.

Commençons par un exemple :

Sur 20 ans, avec un capital initial de 100 000 € et un patrimoine existant de 300 000 €, le compte titres permet à l’héritier de percevoir environ 212 260 €, car la purge des plus-values au décès compense largement l’imposition à 20 %. À l’inverse, l’assurance vie, malgré son abattement de 152 500 €, voit son capital final amputé par les frais de gestion et les prélèvements sociaux, ne laissant que 204 000 € à l’héritier. Dans cette configuration de long terme, la gratuité de détention du CTO surpasse l’économie d’impôt de l’assurance vie, qui finit par coûter plus cher en frais qu’elle ne rapporte en cadeaux fiscaux. Enfin, précisons dès à présent que les taux de rendement s’appliquent sur l’investissement dans chacune des enveloppes. Donc, pour le profil prudent ci-dessous, l’investissement initial est supposé être placé sur un actif rapportant 3% de rendement par an.

Analyse des scénarios

Le cadre de l’étude est celui d’un investissement unique ou en lump sum, réalisé au premier pas de temps, dans une optique de transmission en ligne directe (parents vers enfants), sauf mention contraire. Dans tous ces scénarios, un patrimoine existant de 300 000€ est supposé hors de chaque enveloppe et un unique héritier en ligne direct est considéré, sauf mention contraire.

Notons dès à présent, que, dans le cas d’une donation du vivant, les résultats seront encore plus intéressants que ceux présentés ci-dessous pour le CTO, puisque dans ce cas, nous utilisons complètement la purge des plus-values latentes mais surtout, l’abattement du barème général qui est ici en partie consommé par les 300 000€ de capital hors enveloppe spécifique. Aussi, le barème de l’assurance vie ne s’appliquant qu’au décès, il semblait plus intéressant de ne considérer que ce cas.

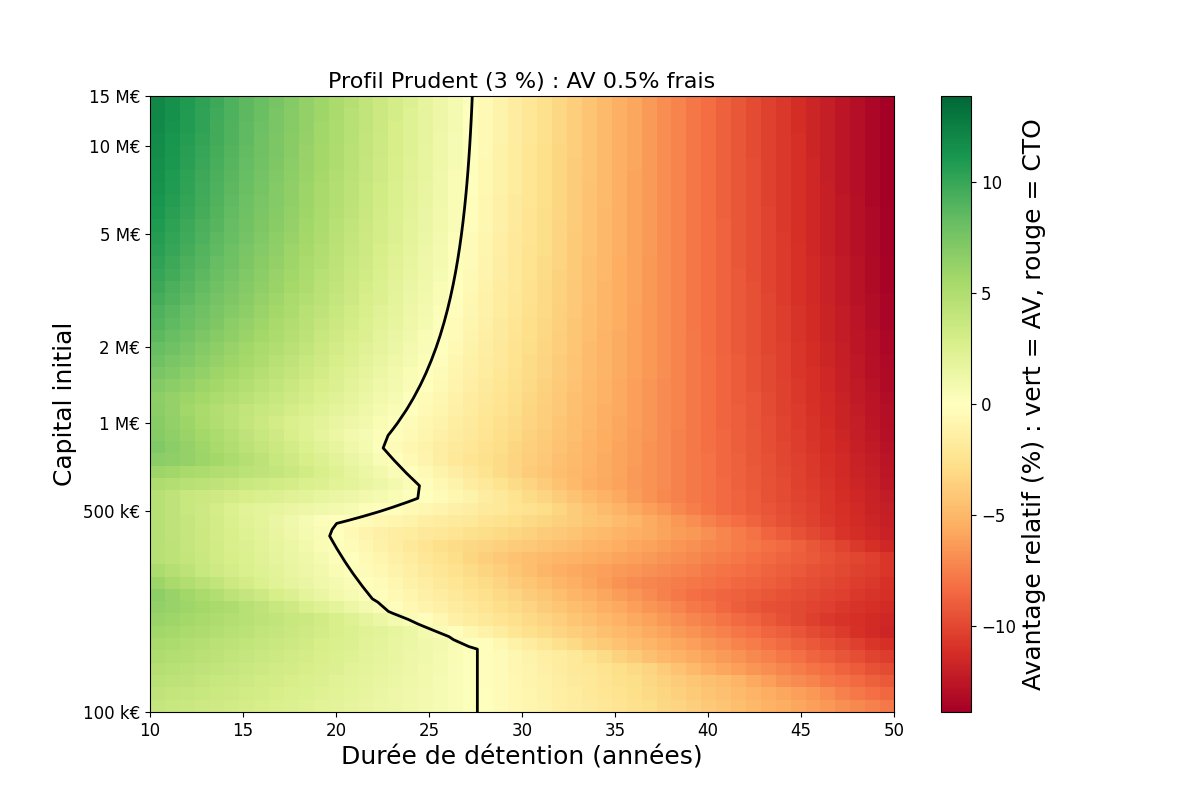

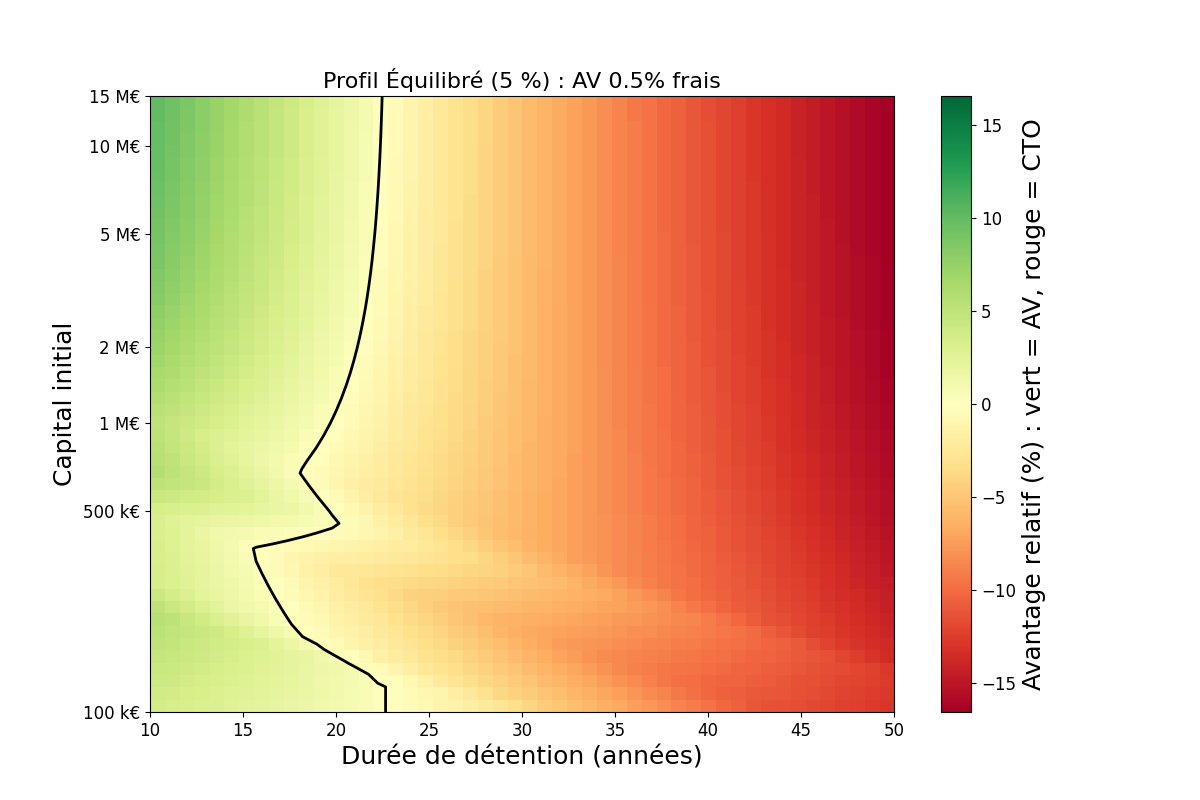

Nous avons modélisé différents scénarios pour identifier le point de bascule entre les deux enveloppes fiscales. Les graphiques ci-dessous représentent en rouge les zones où le CTO est plus performant, et en vert celles favorables à l’assurance vie. La ligne noire représente l’égalité entre les enveloppes. Les comparaisons se feront en termes relatifs.

Pour uniformiser les résultats et permettre une comparaison équitable, les figures suivantes présentent l’avantage de l’une ou l’autre des enveloppes (CTO vs AV) en écart relatif par rapport au patrimoine net total transmis (incluant les actifs hors enveloppe comme l’immobilier ou les livrets, estimés ici à 300 000 €).

La formule utilisée est la suivante :

Profil prudent (3 %)

Sur un horizon de 10 à 50 ans, l’assurance vie souffre de la comparaison face au compte titres, même lorsque l’abattement successoral est déjà consommé par un patrimoine préexistant (ici 300 000 €). L’avantage ou le désavantage est exprimé en pourcentage du patrimoine net final transmis. La ligne noire indique le point d’équilibre : à gauche (vert), l’assurance vie l’emporte, à droite (rouge), le CTO devient supérieur. Pour un investissement inférieur à 500 000 €, le CTO prend l’avantage vers 20 ou 25 ans de détention, et 30 ans pour un patrimoine plus important.

Notons aussi de fortes non-linéarités dues aux taux de taxation lors de l’héritage. L’AV a un abattement de 152 500 € et un taux forfaitaire de 20% entre 152 500€ et 852 500€, puis de 31,25 % au-delà.

Dans le cas du CTO et du barème général, les taux varient de 20% à 45%, mais les taux d’imposition de la transmission sont comparables pour des patrimoines autour de 500 000€ - 1M€, ce qui donne mécaniquement bien plus d’avantage au CTO qui n’a aucun frais annuels et ne doit pas s’acquitter des prélèvements sociaux (17,2%) sur les plus-values.

Profil équilibré (5 %)

Le constat ici est similaire. L’assurance vie perd son avantage encore plus rapidement, car le rendement plus important augmente mécaniquement l’avantage du CTO et de la purge des plus-values lors de la transmission, tandis que ce rendement pénalise encore l’assurance vie dont les frais sont proportionnels au capital.

Cependant, on observe que pour les très hauts patrimoines, l’assurance vie reste intéressante plus longtemps puisque le taux marginal du barème spécifique est de 31.25% tandis qu’il est de 45% dans le barème général pour les transmissions supérieures à 1 805 677€.

Cependant, quoi qu’il arrive, après 25 ans de détention, l’assurance vie est toujours perdante.

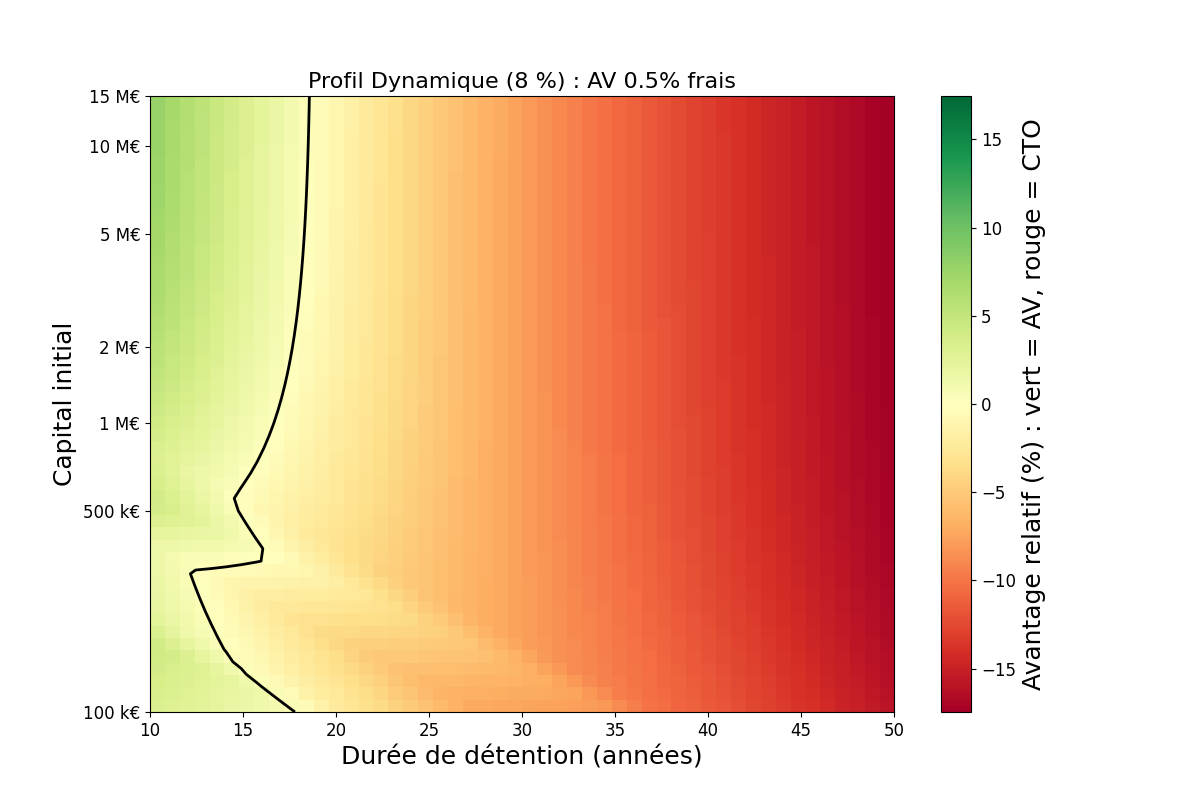

Profil dynamique (8 %)

Dans ce scénario à fort rendement, le CTO est pratiquement imbattable. La purge des plus-values latentes au décès neutralise une telle pression fiscale par rapport aux prélèvements sociaux de l’AV que le match est clos avant même 10 ans de détention, sauf pour les patrimoines très élevés dont le taux marginal reste intéressant, dans le cas du barème de l’assurance vie par rapport au barème général.

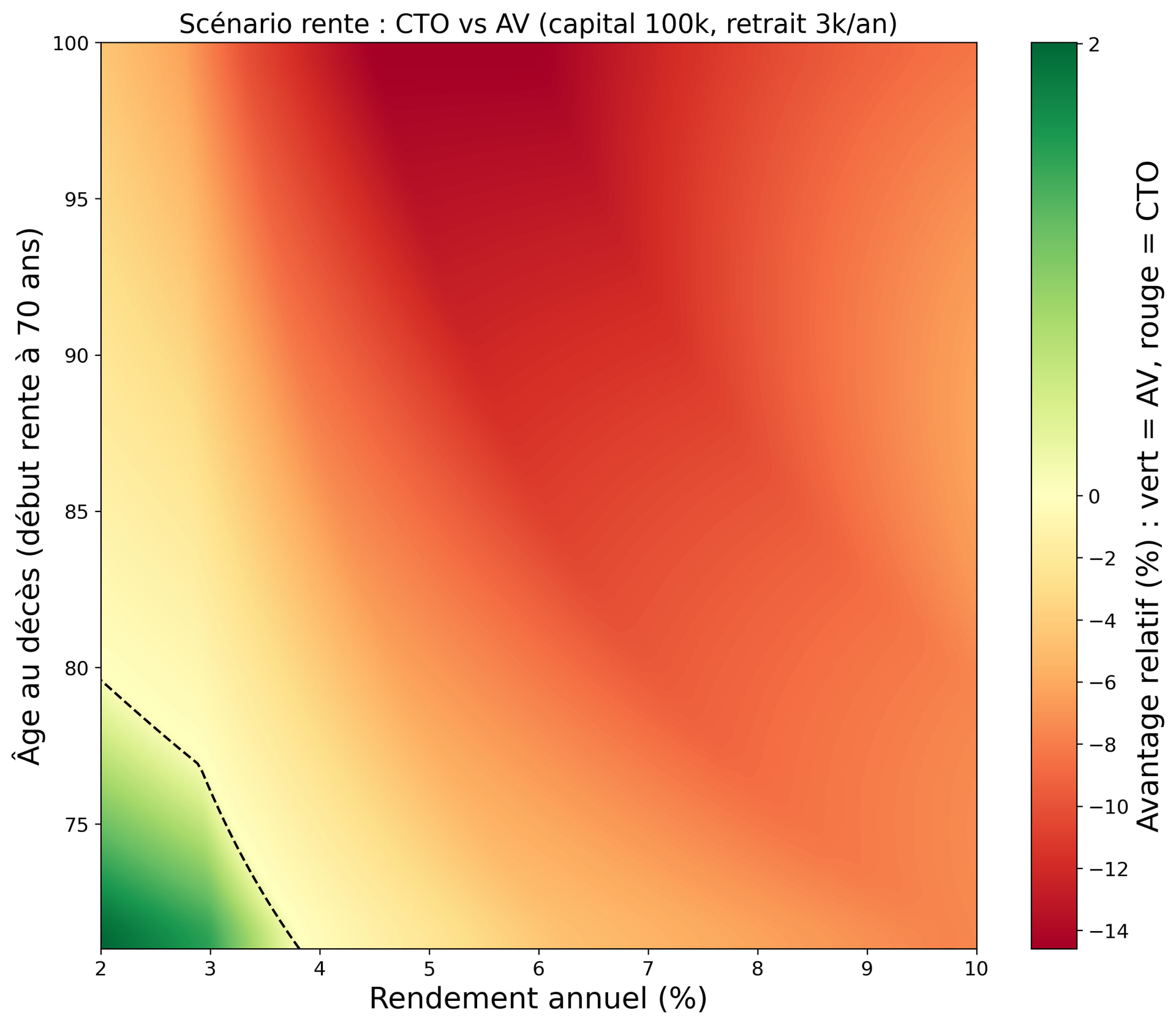

Cas pratique : la rente (investissement à 50 ans, retraits à 70 ans)

Cette simulation porte sur 100 000 € investis à 50 ans avec retraits annuels de 3 000 € à partir de 70 ans et jusqu’au décès.

Le résultat confirme la supériorité du CTO sur le long terme dès lors que le rendement dépasse 4%. L’absence de frais de gestion permet de maintenir une base de capital plus élevée, ce qui compense largement la taxation légèrement plus importante des retraits.

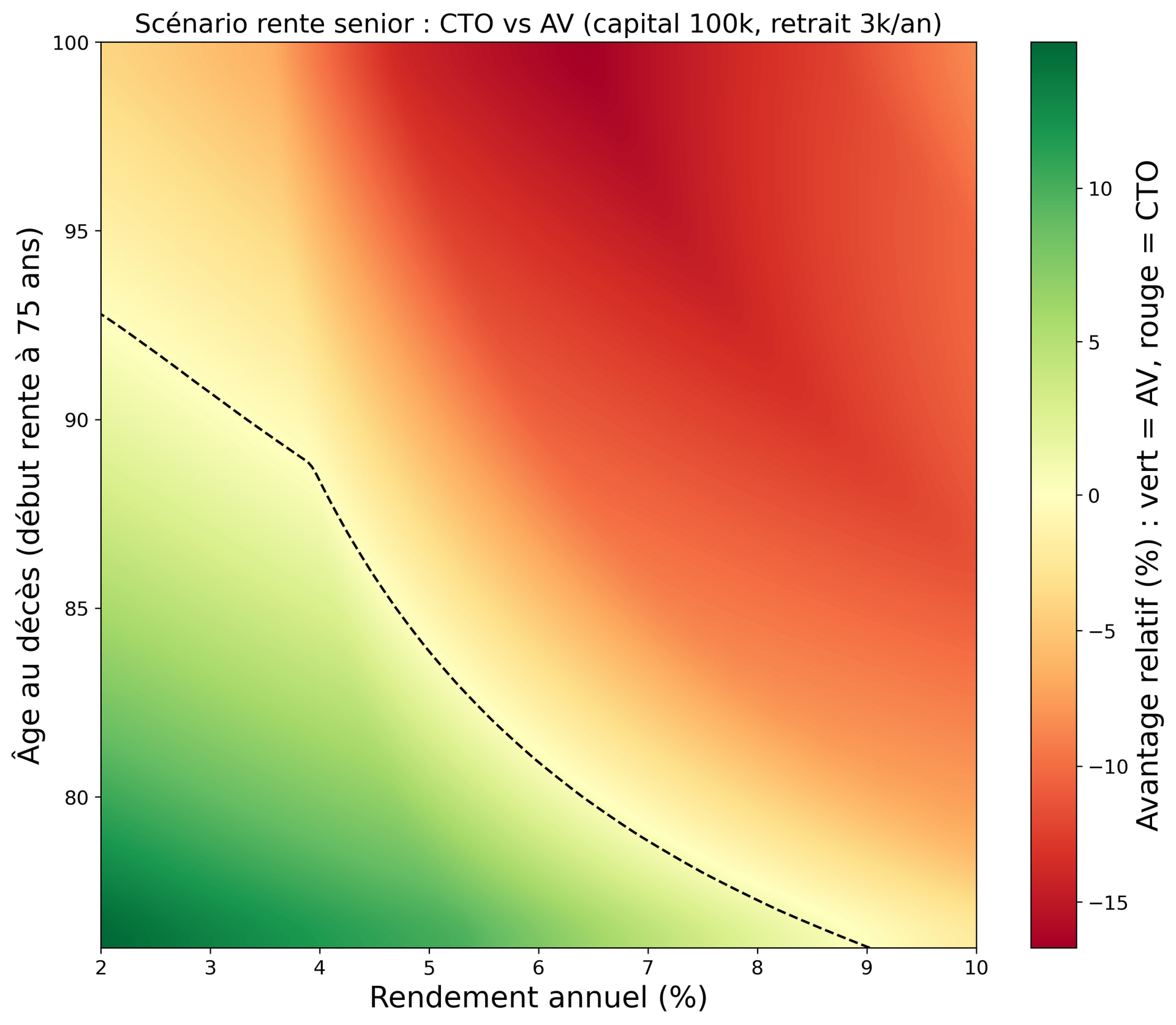

Cas pratique : la rente 2 (investissement à 65 ans, retraits à 75 ans)

Dans ce scénario, l’épargnant investit plus tardivement et commence ses retraits plus tard. Il conserve donc mécaniquement ses différents contrats moins longtemps.

Ici, l’assurance vie montre une résilience plus forte pour les décès avant 85 ans sur des rendements modérés. Cependant, dès que l’horizon s’allonge ou que le rendement est dynamique, le CTO reprend l’avantage grâce à sa structure sans frais et à la purge totale des plus-values latentes au décès sur le reliquat du capital, même si la taxation pour obtenir la rente est légèrement plus lourde.

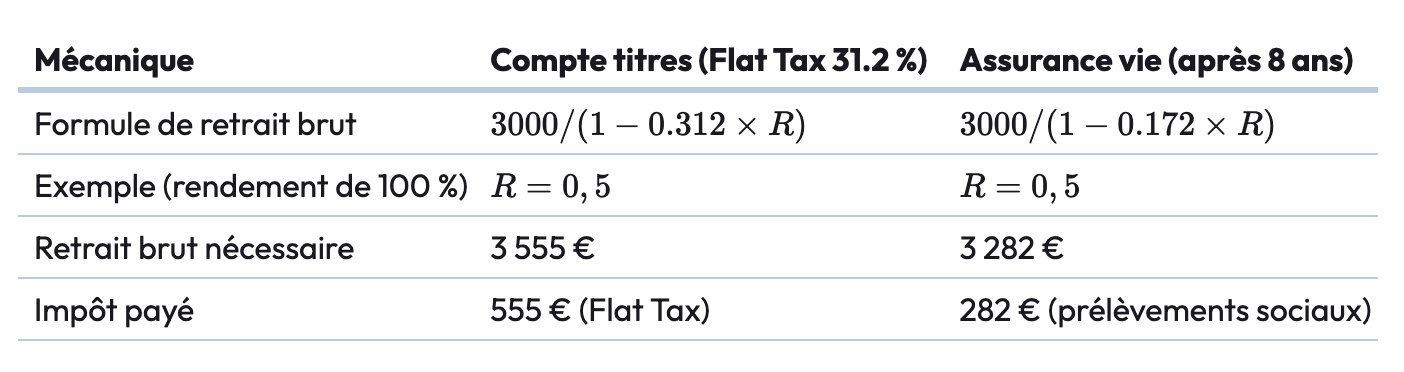

Aparté : obtenir 3 000 € nets de rente

Pour se verser 3 000 € nets dans la poche, l’épargnant doit vendre, dans l’une ou l’autre des enveloppes, une quantité de capital supérieure afin de couvrir l’impôt. Ce calcul dépend du ratio de plus-value (noté R) présent dans le portefeuille au moment du retrait.

L’assurance vie bénéficie d’un abattement annuel de 4 600 € sur la part de gains lors des retraits. Pour une rente de 3 000 €, la totalité de la plus-value est absorbée par cet abattement, ce qui ramène l’impôt sur le revenu à 0 %. Seuls les prélèvements sociaux de 17,2 % s’appliquent sur la base des gains, expliquant pourquoi le taux global reste de 17,2 % au lieu de 24,7 %. Ce dernier taux ne s’appliquerait que sur la fraction des gains excédant l’abattement annuel de 4 600 €.

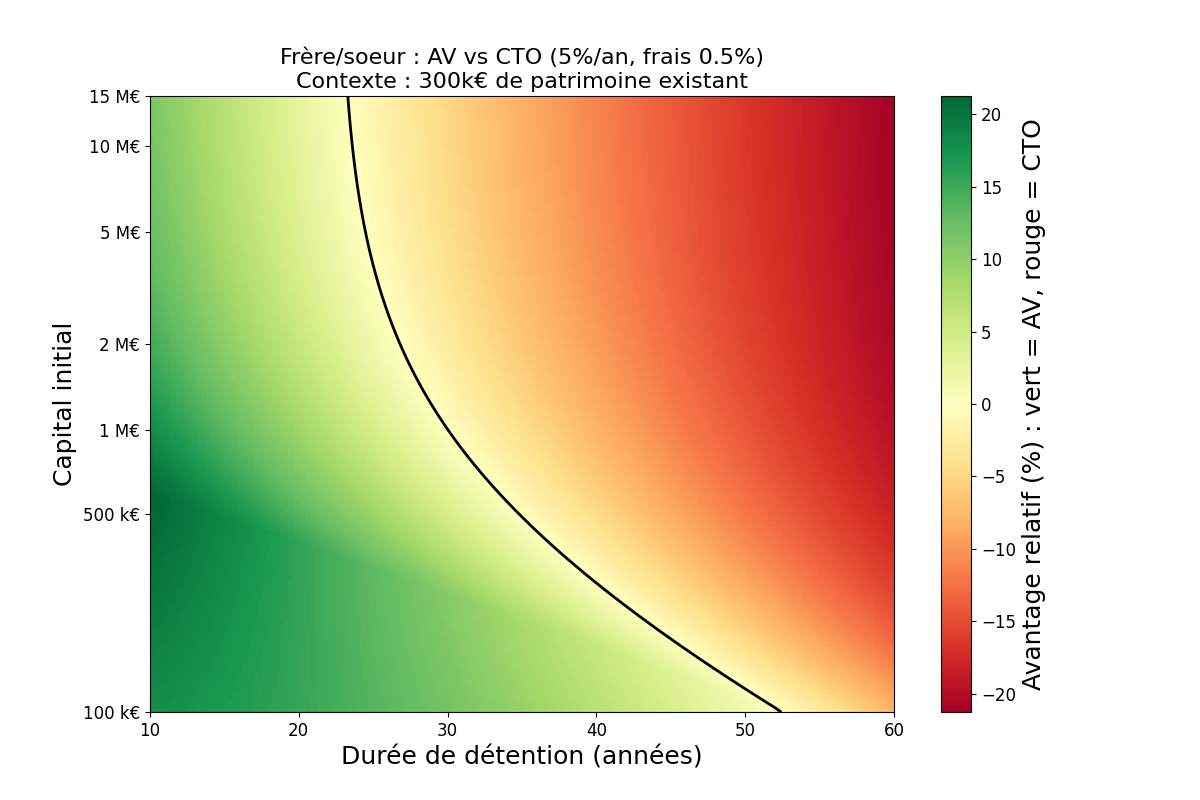

Transmission entre frère et soeur

La transmission entre frère et sœur constitue une exception notable du fait de la fiscalité punitive de droit commun (35 % puis 45 %). L’assurance vie offre un avantage bien plus large pour les capitaux modestes ou les durées raisonnables. Cependant, le compte titres finit par l’emporter à long terme sous l’effet des frais : le point de bascule se situe autour de 25 ans pour les patrimoines importants (plus d’un million d’euros) mais recule au-delà de 50 ans pour les capitaux plus modestes (100 000 €).

Pourquoi l’assurance vie perd pied sur les gros patrimoines ?

Contrairement à la ligne directe, le taux marginal de 45 % est atteint très vite pour les transmissions entre frère et sœur (dès 24 430 €). L’avantage fiscal de l’AV se stabilise donc rapidement (31,25 % max contre 45 % en CTO). Dès lors, les frais de gestion de 0,5 % par an finissent par peser bien plus lourd que l’économie d’impôt.

Illustration pour 10 000 000 € (30 ans, rendement 5 %), transmis en ligne indirecte :

- Héritage Net CTO : 23 780 229 € (Taxé à 45 %, mais 0 frais avant)

- Héritage Net AV : 22 629 130 € (Taxé à 31,25 %, mais après 5,7 M€ de frais)

- Avantage Net CTO : +1 151 099 €

Ici, les frais de gestion (5,7 M€) ont littéralement dévoré l’avantage fiscal de l’AV. Plus le patrimoine est élevé, plus l’assurance vie devient inefficace.

Finalement, et de manière assez surprenante, même dans ce cas de transmission en ligne indirecte, l’assurance vie n’est pas recommandée pour des profils jeunes. Ni pour des profils plus âgés et très fortunés.

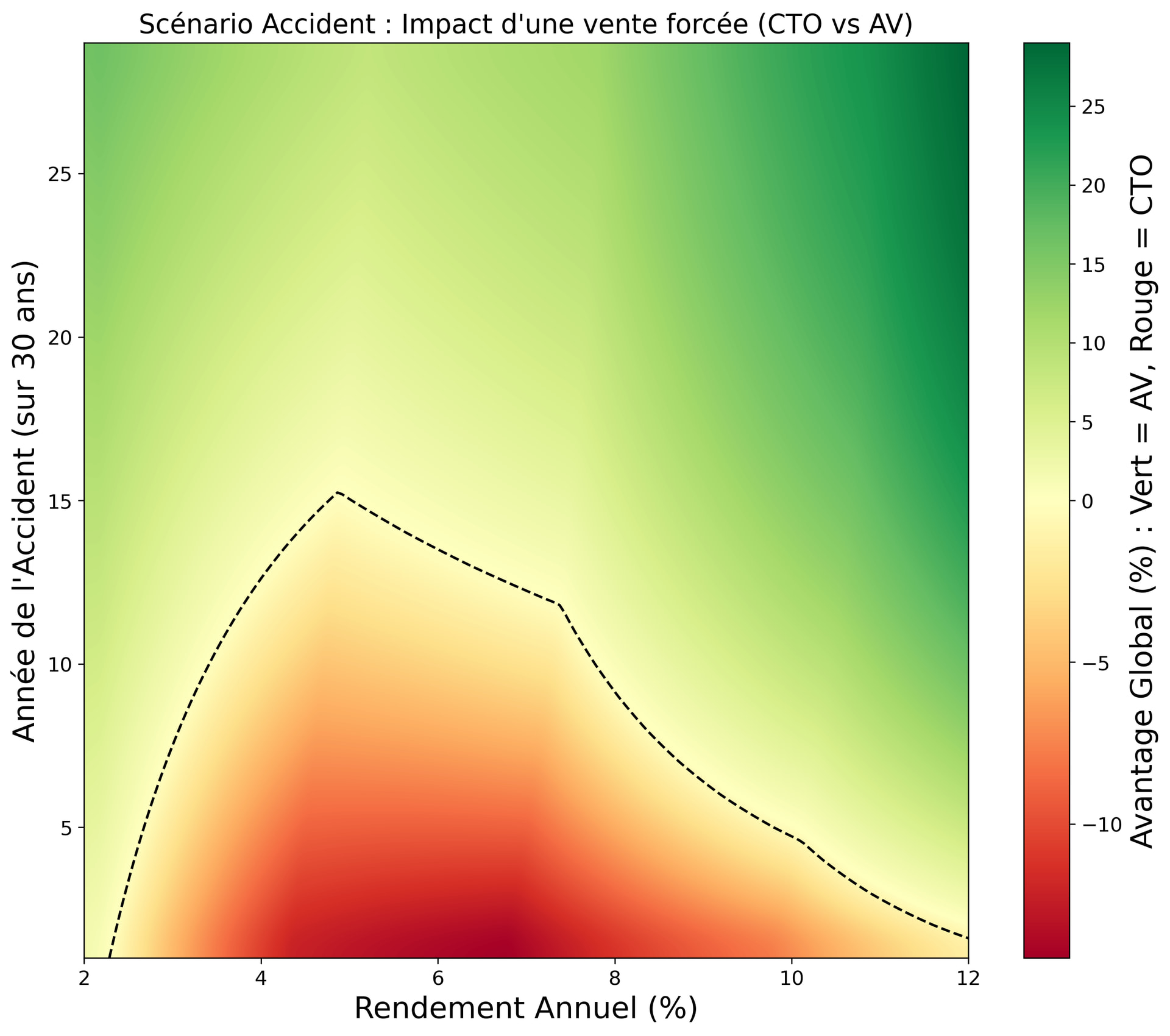

Cas pratique : l’accident (fermeture d’ETF, arbitrage forcé)

Ce scénario étudie l’impact d’une vente forcée intervenant en cours de vie du placement, par exemple suite à la fermeture d’un ETF.

L’assurance vie offre ici une protection majeure. En compte titres, la vente déclenche immédiatement l’imposition des plus-values (flat tax de 31.4 %). Cette ponction fiscale ampute le capital, qui cesse de produire des intérêts composés sur la somme versée à l’État. En assurance vie, l’arbitrage est fiscalement neutre tant que l’argent ne sort pas de l’enveloppe.

La carte illustre cette supériorité quasi-totale de l’assurance vie. Plus le rendement est élevé et plus l’accident survient tardivement dans la vie de l’épargnant, plus le coût d’opportunité de l’impôt anticipé en compte titres est dévastateur.

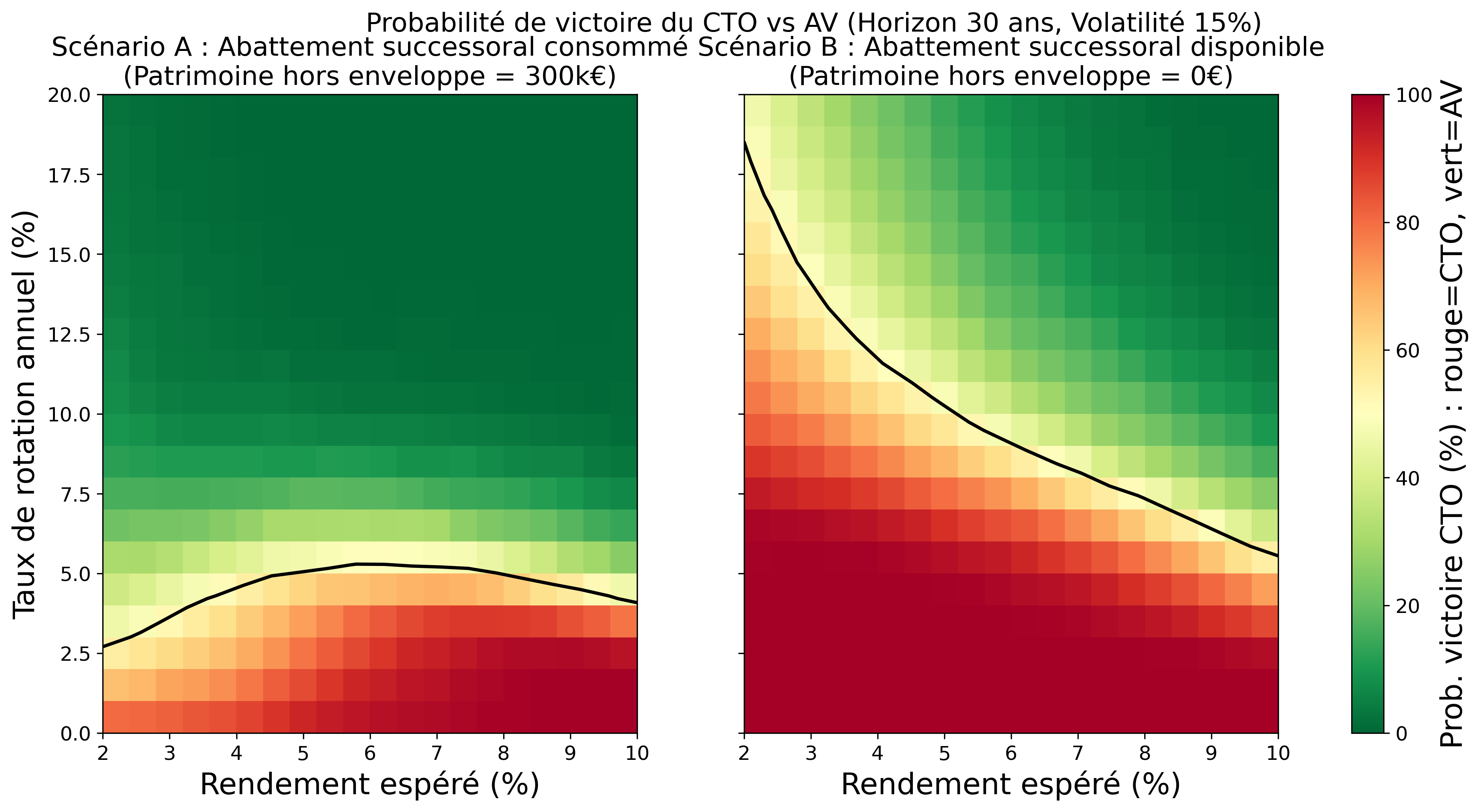

Étude de sensibilité au turnover

La supériorité du CTO repose en grande partie sur la purge des plus-values au décès. Nous avons vu qu’une vente forcée est très négative pour cette enveloppe. Ici, nous allons étudier jusqu’à quel niveau de rotation (proportion du capital vendu/acheté par an) l’avantage du CTO persiste.

Ce graphique compare la probabilité de réussite du CTO face à l’AV selon le taux de rotation annuel (axe Y) et le rendement espéré (axe X) dans deux contextes successoraux. Le taux de rotation (ou turnover) correspond à la part du portefeuille qui est liquidée et rachetée chaque année. Cela peut représenter :

- Des reventes forcées (fermeture d’un ETF par son émetteur).

- Des arbitrages entre différents actifs (ex: actions vers obligations).

- Un changement de stratégie ou de gérant.

Dans le cas où l’investisseur possède déjà un patrimoine de 300 000 € (hors CTO/AV), on observe que pour des taux de rotation inférieurs à 5 %, le CTO domine presque toujours. Au-delà de ce seuil, l’assurance vie commence à regagner du terrain grâce à son enveloppe fiscale interne qui protège les arbitrages contre la flat tax. En revanche, si l’abattement du régime général n’est pas consommé (0 € de patrimoine préexistant), le CTO reste supérieur même avec une rotation élevée du portefeuille.

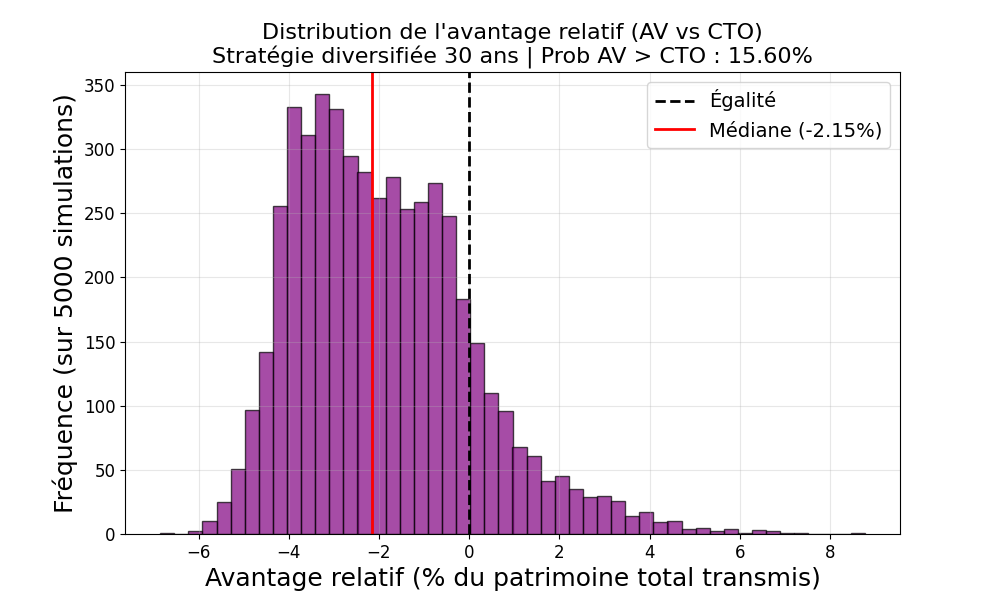

Cas concret : portefeuille diversifié (NTSG, Managed Futures, Or)

Pour illustrer cette robustesse, nous avons simulé une stratégie diversifiée composée de 80 % de NTSG (fonds multi-actifs, 90% actions et 60% obligations), 10 % de Managed futures et 10 % d’or.

Bien que cette stratégie nécessite un rééquilibrage annuel entre les trois actifs (générant un turnover moyen de 2,44 %), le CTO l’emporte dans 84,4 % des cas à 30 ans. Le coût fiscal des arbitrages en CTO est largement compensé par l’économie des 0,5 % de frais de gestion de l’assurance vie et par la purge totale des plus-values lors de la succession.

Évolution de l’avantage selon la durée (scénario médian)

Une autre analyse, modifiant la durée de détention des deux enveloppes, montre que l’avantage du CTO croît avec le temps avant de se stabiliser, car les frais de l’AV s’appliquent sur un capital de plus en plus massif, mais les plus-values, générant des taxes dans le CTO s’accumulent aussi, finissant par dépasser les frais annuels de l’assurance vie.

| Durée | Médiane CTO | Médiane AV | Avantage CTO | Prob. victoire CTO |

|---|---|---|---|---|

| 20 ans | 307 434 € | 294 407 € | +13 027 € | 73,0 % |

| 30 ans | 563 804 € | 538 977 € | +24 827 € | 84,4 % |

| 40 ans | 1 019 056 € | 989 926 € | +29 130 € | 72,2 % |

| 50 ans | 1 799 757 € | 1 794 266 € | +5 491 € | 54,1 % |

| 60 ans | 3 254 123 € | 3 316 243 € | -62 120 € | 37,3 % |

| 70 ans | 6 248 248 € | 6 429 552 € | -181 304 € | 23,8 % |

L’avantage du CTO finit par s’inverser entre 50 et 60 ans. À ces horizons, la fiscalité des arbitrages annuels (taxés à 31.4 % sur les plus-values dans le CTO) finit par éroder la capitalisation plus lourdement que les 0,5 % de frais de gestion de l’assurance vie. Toutefois, ce modèle suppose un capital fermé, et unique, investi en lump sum. En pratique, un épargnant effectuant des versements réguliers (DCA) peut rééquilibrer son portefeuille sans vendre ses actifs gagnants, simplement en orientant sa nouvelle épargne vers les actifs sous-pondérés. Cette stratégie de rééquilibrage éliminerait la friction fiscale du CTO. Il semblerait aussi tout à fait entendable, dans cette stratégie, de s’écarter de l’allocation cible afin de ne pas matérialiser de plus-values, rendant alors l’avantage au CTO.

Finalement, les résultats de cette simulation sont particulièrement conservateurs pour le compte titres puisque l’allocation est suivie à la lettre année après année, sans tenir compte de la matérialisation des plus-values ni des futurs cashflows permettant le rééquilibrage plus naturel.

Conclusion

Un compte titres sans frais est la solution par défaut la plus performante pour la majorité des épargnants sur le long terme, même si des questions de rééquilibrage entrent en jeu. L’assurance vie est un outil d’optimisation spécifique pour les transmissions en ligne indirecte et/ou sur des durées courtes. Rappelons par ailleurs que le cadre fiscal utilisé dans ce post ne concerne que les versements effectués avant 70 ans. Dans tous les cas, une détention supérieure à 30 ans favorise presque toujours le compte titres. Ainsi, si vous avez moins de 60 ans, même le meilleur contrat d’assurance vie sera mécaniquement perdant pour vous.