TL;DR :

Les assureurs ont accumulé 152 Md€ de réserves (PPB) sur les fonds en euros (~11 % des encours).

Ces réserves servent aujourd’hui en partie à financer les taux boostés des nouveaux clients, alors qu’elles ont été constituées par les assurés historiques.

Analyse personnelle, à partir des éléments de l’article :

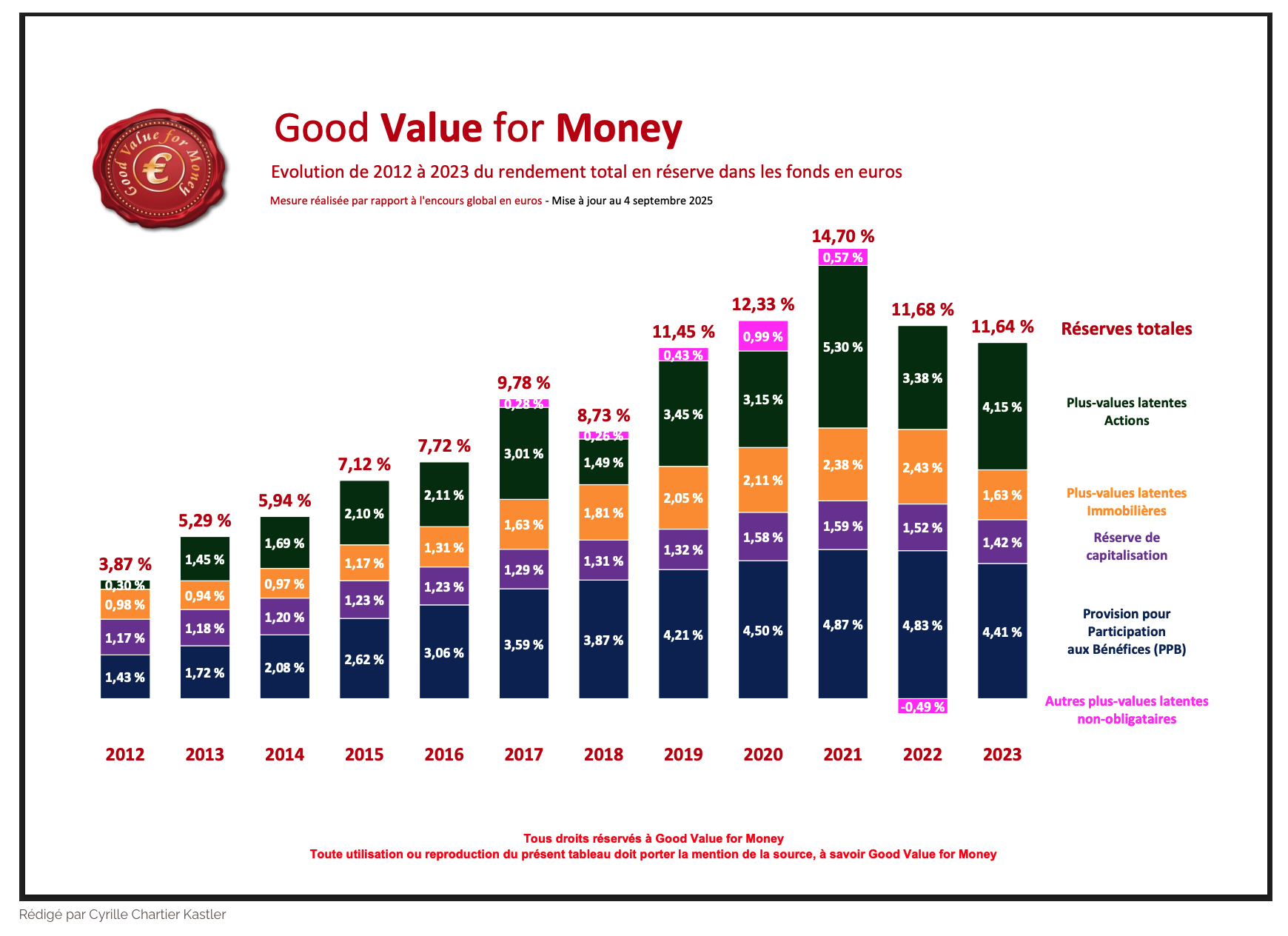

Le niveau de réserves constitué par les assureurs, et donc non encore reversées aux assurés , atteint 152 milliards d’euros pour les fonds en euros , soit environ 11 % des encours . C’est un montant colossal.

Pour mémoire, cette réserve, la PPB (provision pour la participation aux bénéfices) , permet aux compagnies d’assurance de mettre de côté une partie des gains financiers générés par le placement des sommes collectées sur les fonds en euros, avant de les redistribuer aux assurés dans un délai maximal de huit ans après leur constitution. Chaque année, l’assureur n’est légalement tenu de reverser à ses clients qu’au minimum 85 % des bénéfices financiers.

La distribution de ces réserves est laissée à la discrétion de l’assureur. Le cadre réglementaire lui permet notamment d’utiliser la PPB pour servir des rendements plus élevés aux nouveaux clients, plutôt qu’aux assurés historiques grâce auxquels ces réserves ont été constituées. Ce mécanisme est juridiquement autorisé, mais il soulève une question d’équité entre générations d’assurés.

C’est d’ailleurs ce qu’il se produit depuis deux ans : les “taux boostés” proposés aux nouveaux souscripteurs sont financés par la mobilisation de la PPB accumulée par les assurés historiques.

Par ailleurs, en théorie, les assureurs ont l’obligation de distribuer la PPB au plus tard au bout de huit ans. Mais en pratique, rien ne les empêche d’effectuer de nouvelles dotations à la PPB supérieures aux reprises de provisions arrivées à échéance. Il en résulte une accumulation quasi continue des réserves depuis près de quinze ans, qui atteignent aujourd’hui 152 milliards d’euros, soit environ 11 % des encours en attente de redistribution aux assurés.

Les chiffres de marché évoqués dans l’article confirment cette dynamique :

« Nous constatons que, pour l’ensemble du marché, le niveau moyen de taux de réserves globales des fonds en euros atteignait, fin 2024, 10,61 %, ce qui équivaut à 152 milliards d’euros. Ce taux était de 11,64 % un an plus tôt (168 milliards d’euros), de 11,68 % fin 2022 (170 milliards d’euros) et de 14,70 % fin 2021 (216 milliards d’euros).»

Concrètement, cette réserve de rendement de 10,61 % signifie un soutien potentiel du taux servi aux épargnants de « 1,50 % par an durant sept années consécutives, à condition que les marchés actions et immobiliers ne baissent pas durant la période» , conclut Cyrille Chartier-Kastler.

L’argument selon lequel ces réserves sont nécessaires pour lisser les rendements futurs et protéger les épargnants contre la volatilité est recevable. Il ne suffit toutefois pas à expliquer, d’une part, le maintien durable de réserves à un niveau aussi élevé et, d’autre part, leur mobilisation à des fins commerciales, notamment pour l’acquisition de nouveaux clients.

Dès lors, la question n’est pas tant celle de l’existence de ces réserves que de leurs modalités de redistribution. La majeure partie de ces réserves devrait logiquement revenir aux assurés historiques, grâce auxquels elles ont été constituées.