Dans le cas où il y a un -30% sur les actions, les gens flipperont même si ils ont une partie de leur allocation en fonds €.

Il n’y a pas vraiment le choix : si tu veux faire mieux que l’inflation à long terme, tu dois accepter de la volatilité, fonds € ou pas. Le fonds € ne supprime ni le stress, ni le risque de mauvaise réaction.

Même dans une combo actions/sécurisé, y a aussi les livrets, qui vont suffire pour pas mal de gens (70 k€ pour un couple par ex).

Rendement kif kif aux fonds € en rendement net d’inflation et d’impôts (en profitant de l’abattement). Sans le risque de contrepartie (certes limité) de l’assureur, ni le risque d’être perdant lors des pratiques commerciales (ie. utilisation des réserves et participations aux bénéfices des assurés historiques pour offrir des taux boostés).

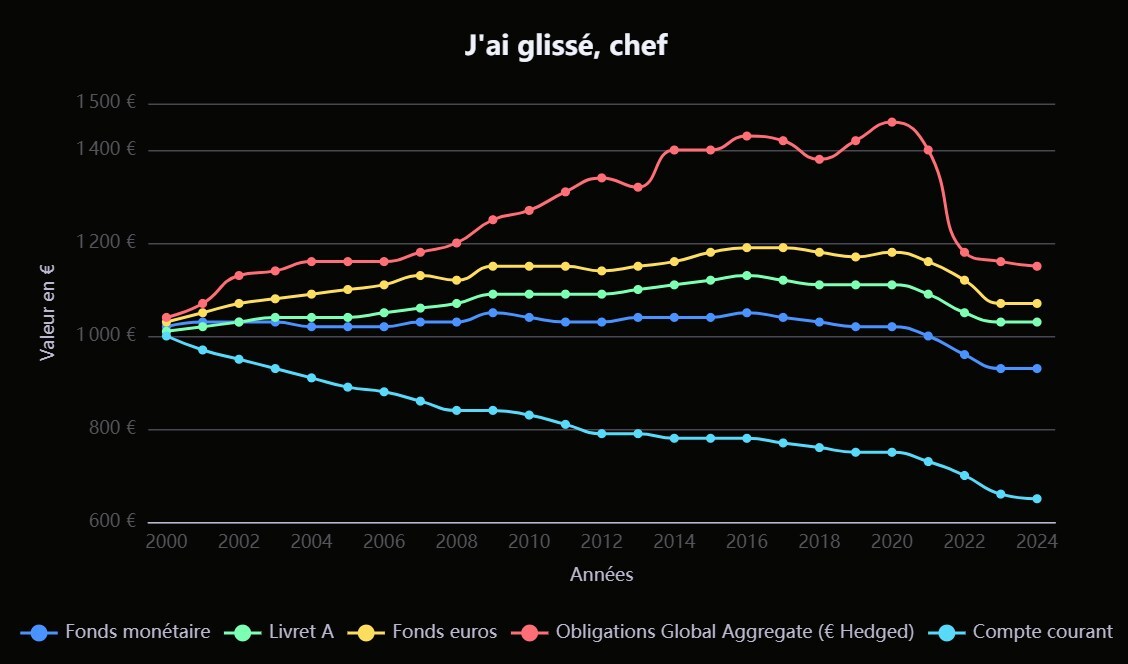

Rendements rééls (nets d’inflation) :