+1.

La meilleure illustration étant de s’inscrire sur une liste d’attente pour avoir le « privilège » d’en faire partie. Au contraire, il n’y a aucune urgence, je préfère voir ce que d’autres épargnants vont faire comme retour sur un produit avant d’y aller. Typiquement, c’est la raison pour laquelle je n’ai pas pris Lucya Cardiff en dépit de son profil, parce que l’ergonomie des prélèvements me semblaient inadaptée à ma situation. Il y a un bon marché (cité par @Henri5 plus haut) en termes d’AV à frais et actifs adaptés, aucune raison de se précipiter sur le nouveau, encore moins en gestion pilotée!

2 « J'aime »

3 « J'aime »

Un seul ETF composé de plusieurs ETF qui font une allocation géographique assez complète : https://www.blackrock.com/fr/intermediaries/products/313190/blackrock-esg-multi-asset-growth-portfolio-ucits-etf

1 « J'aime »

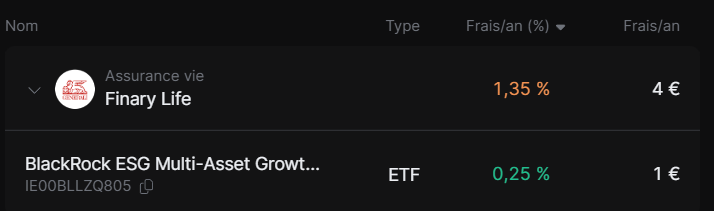

Petit retour suite à ma souscription. Voici les remarques que j’ai concernant Finary Life :

-

Comme @VincentRousseau, j’ai plusieurs contrats qui apparaissent. Pas de conséquence importante, c’est de l’affichage mais on ne peut pas supprimer une ouverture de contrat qu’on n’a pas finalisé.

-

Le solde de l’AV reste à 0€ dans Invest (côté Generali c’est ok).

-

On est obligé d’ajouter manuellement cette enveloppe dans son patrimoine en passant par Powens, je pensais que la synchronisation allait se faire automatiquement, étant donné que c’est un produit Finary. Et une fois synchronisé, le montant affiché la valeur de la part n’est pas la bonne mais je suspecte que c’est l’interface de Generali qui n’est pas à jour à l’instant T. En parlant de l’interface de Generali et du processus de connexion et de gestion de l’AV. J’ai l’impression de revenir à la préhistoire, je crois avoir vu des dinosaures presque. Pas de double authentification. Réception du mot de passe par courrier. UX/UI des années 2000, ça me rappelle AXA.

-

Le scanner de frais n’indique pas 0,95% mais un peu plus :

Mais je ne sais pas si je l’ai configuré correctement. Faudrait que Finary le fasse automatiquement quand même ![]()

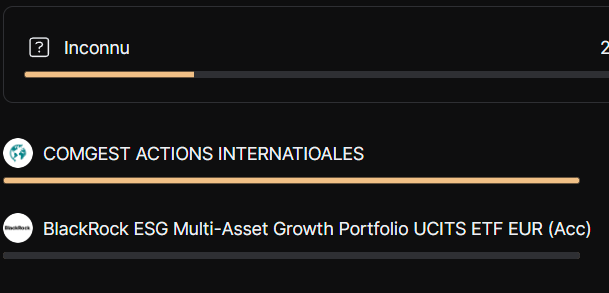

- IE00BLLZQ805 iShares Growth Portfolio UCITS ETF apparait comme un fond inconnu.

Pre-souscription le formulaire est plutôt bien fait et fluide, il y a un bon travail sur ce point. Post souscription il y a beaucoup de choses à améliorer. Une intégration complète est souhaitable et plus de lisibilité, d’ergonomie, sinon ça n’a que peu d’intérêt. Mais je comprends bien qu’on est en beta.

Au moins j’ai pris date pour ma part ![]() Je vais continuer sur PEA, PEE et CTO.

Je vais continuer sur PEA, PEE et CTO.

2 « J'aime »

Salut,

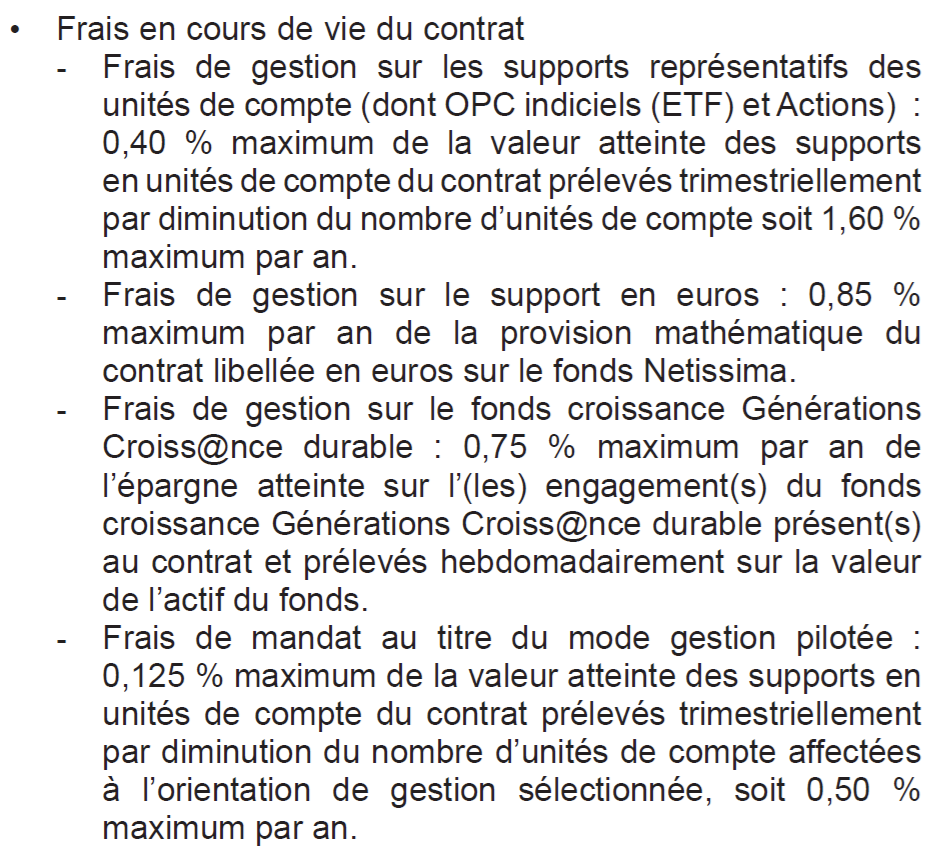

Ce que tu indiques, ce sont les frais que l’on trouve sur le site de Finary.

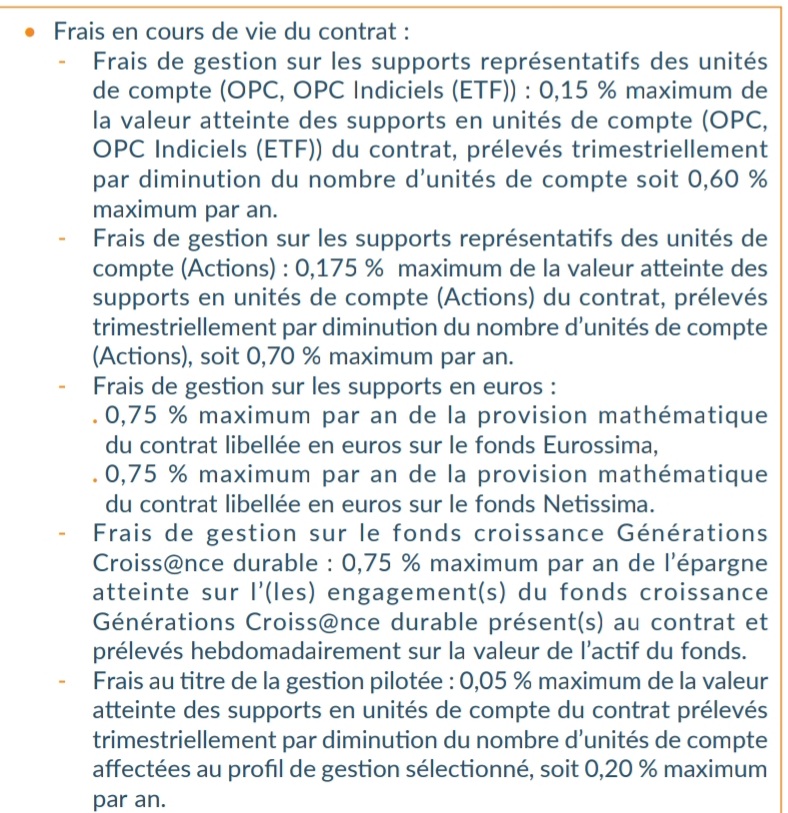

Les frais qui vont être réellement appliqués sont ceux indiqués dans les conditions générales de vente du contrat (au moment de la signature).

Actuellement, c’est 1,6% de frais pour la gestion libre (j’ai posté une capture des CGV dans cette file - message 288/289).

1 « J'aime »

J’ai effectivement vu ta capture, je comprends qu’il s’agit de frais maximum par an, donc si je fais l’analogie avec ce qui a été dis, en tout cas pour les premiers arrivés, les frais devrait être de 0.95%, puis il passerons donc à 1.6% maximum, comme les robot-advisors in fine, si souscrit après le 15/03/2025.

Sur ta capture, rien n’indique qu’il s’agit de la gestion libre, et n’étant pour l’instant pas disponible, je comprends donc que ces frais s’appliquent pour de la gestion profilée.

Si je résume, et pour moi c’est relativement clair, les frais maximums appliqués seront de 0.95% jusqu’au 15/03/2025, puis il passerons à 1.6% maximum pour les souscriptions passé cette date, et seront dégressifs jusqu’à 0.99% selon l’abonnement Finary que l’on possède, un peu comme avec la crypto. Sauf erreur, et pour le moment il n’y a pas de gestion libre, ces frais s’appliqueront à la gestion profilée uniquement.

PS: Il m’apparaît insensé d’avoir une gestion profilée moins chère qu’une gestion libre, donc il s’agit soit d’une erreur, soit d’un problème de compréhension pour moi.

1 « J'aime »

Sur les contrats assurés par Spirica (Linxea Spirit 2, Meilleurtaux liberté vie…) il y a les Vanguard lifestrategy dispo en gestion libre

4 « J'aime »

Salut, j’ai reçu un mail pour l’ouverture de l’assurance vie finary mais j’ai l’impression qu’il y a seulement la gestion pilotée pour le moment. Est-ce bien le cas ? Si oui, quand est-ce que la gestion libre sera disponible ?

Merci d’avance !

Alexis

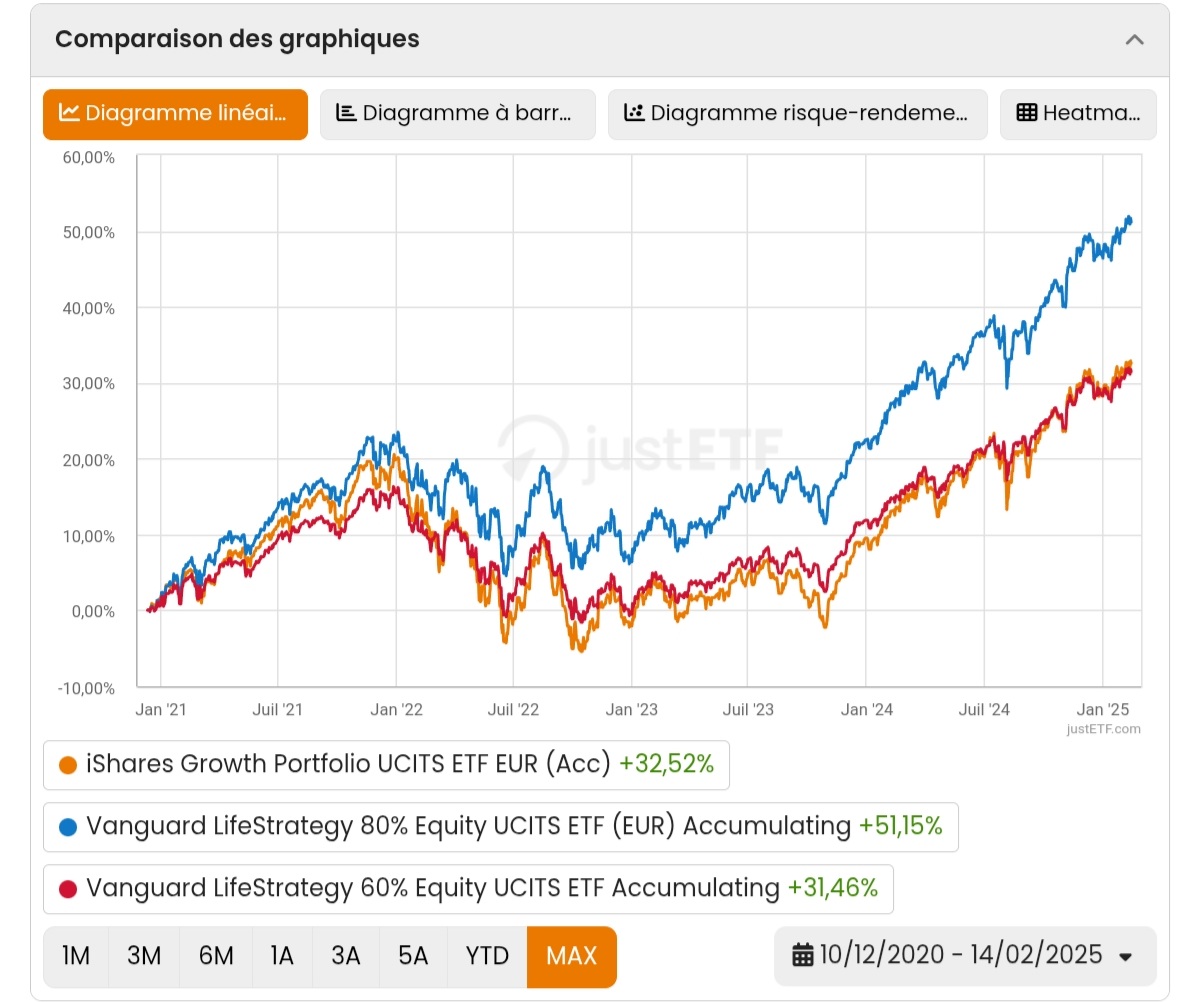

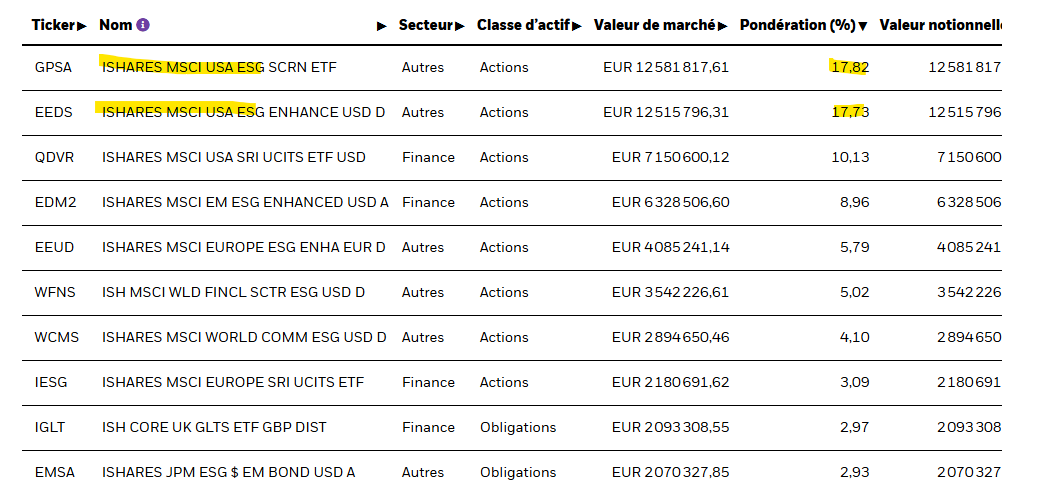

Ah oui c’est intéressant la comparaison sur 5 ans. Je suis quand même étonné que les vanguard surperforme car le portfolio Ishares est composé à 90 % d’ETF actions fortement pondérés sur les US. C’est étrange…

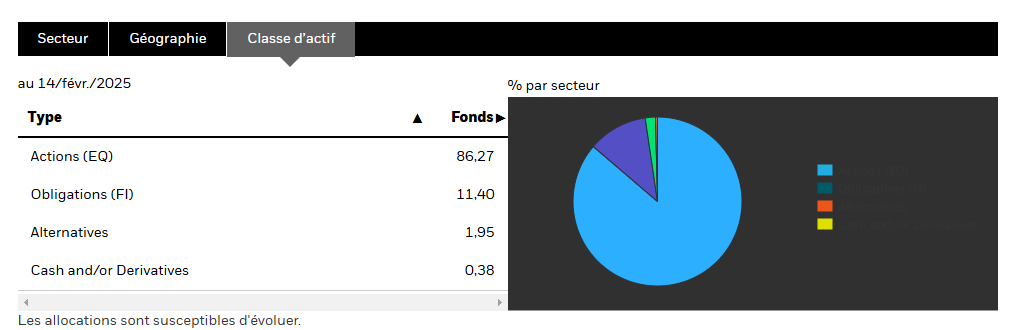

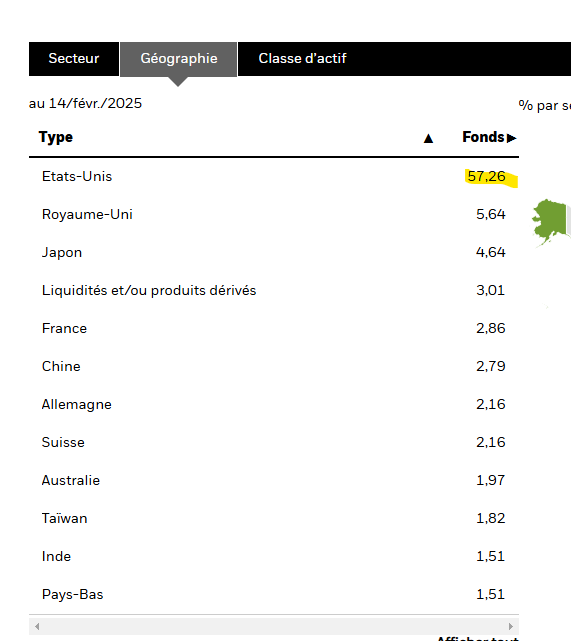

Données sur ishares

En + la répartition des ETF est plutôt bonne :

Les fonds sont peut-être un peu moins performant qu’un SP500 classique comme sur le Vanguard.

Oui gestion pilotée uniquement. Il n’y a pas encore de date pour la gestion libre

1 « J'aime »

De ce que je vois, le iShares Growth Portfolio UCITS est avec un biais ESG/ISR.

Pas les Vanguard.

Ces derniers temps, j’ai constaté que mes investissements ESG faisaient (nettement) moins bien que les « normaux ». Peut-être que cela explique la différence de performance.

Comme je l’indiquais, c’est :

- 0,95% pour la gestion pilotée (si on souscrit avant le 15/03/2025) : dans les CGV, il est indiqué 0,5% de frais, mais il faut rajouter les 0,25% pour l’ETF et les frais pour Finary (le calcul détaillé est indiqué sur le site de Finary)

- 1,6% pour la gestion libre quand elle sera mise en place

Voici un screen avec la ligne « gestion pilotée » en plus des autres lignes :

Effectivement, il y a le fait que l’ETF Ishares est ESG (malheureusement, ce n’est plus dans l’air du temps) et je pense aussi que, contrairement aux ETF Vanguard, l’ETF Ishares sous-performe car c’est un ETF « actif »

→ l’allocation varie au cours du temps en fonction de décisions prises par un gérant, bref c’est un ETF qui est géré activement comme un fond standard.

D’ailleurs, je trouve assez marrant, car Mounir est le 1er à critiquer les fonds actifs, car ils sous-performent les indices auxquels ils se comparent et dans l’AV Finary, qu’est-ce qu’on nous met ? Un ETF actif…

2 « J'aime »

Oui donc y’a un os, ça ne marche pas si on fait le calcul pour la gestion profilée, puisque ça voudrais dire que si on ajoute les frais de mandat, on arrive à 1.6+0.25+0.5+0.2 ou 0.4= entre 2.55 et 2.75% de frais, on est loin des 0.95%. Quand bien même il y a une offre de lancement, ce sont surement sur leur marge qu’ils rognent (la « base Finary »), donc les frais restent, à mon avis, les mêmes pour les ETFs et la gestion de Generali, soit 0.25+0.5=0.75% ce qui fait une grosse marge pour arriver à 2.75.

Une nouvelle fois il y a un problème de clarté et de transparence là, et seule l’équipe pourrait répondre, donc j’invite ceux qui l’on pas déjà fait à les contacter directement, avant même de souscrire.

Gros bug de rédaction ou négos pas finalisées avec Générali ???

Car cela fait des frais énormes par rapport à ceux du contrat Linxea Vie (Générali)

1 « J'aime »

L’etf lifestrategy est aussi un ETF dit « actif » composé d’etf maison. La composition globale respecte une répartition action/obligation mais les pondérations des différents ETF action qui composent l’etf peuvent changer. https://www.fr.vanguard/professionnel/produits/etf/lifestrategy/9496/lifestrategy-80-equity-ucits-etf-eur-accumulating

3 « J'aime »

Bonjour à tous,

Quelques éléments de réponses à vos questions sur les frais de la gestion pilotée de Finary Life :

-

Nous sommes en train de voir avec Generali pour modifier les clauses du contrat, sur lequel sont indiqués les pourcentages de frais maximums, pas ceux que nous avons mis en place avec eux. Les frais de Finary Life « s’intègrent » dans ces maximums là. Ce n’est évidemment pas clair en l’état actuel, merci de nous l’avoir fait remonter

-

Pour avoir le détail des frais réels vous pouvez consulter cette page du centre d’aide qui explique la méthode de calcul afin d’atteindre les 0,95% par an.

N’hésitez pas si vous avez la moindre question !

5 « J'aime »

Merci! Il y aura un avenant du coup vu que c’est un contrat individuel ?

Si on s’inscrit maintenant dans la gestion piloté, lorsque la gestion libre sortira peut on basculer de gestion piloté vers gestion libre et donc avoir des frais à 0,6% par an au lieu de 0,95% ?

1 « J'aime »

Vous pourrez souscrire à la fois à Finary Life en gestion profilée et en gestion libre et il n’y a pas de limite de nombre de contrat.

Nous sommes en train de régler les modalités de basculement d’un mode de gestion à l’autre avec Generali.

2 « J'aime »