Merci pr l’info

J’ai visité les offres

Effectivement ils frappent fort, je pense que les banques privées classiques ont les jambes qui flageolent

J’attends de voir les offre de private equity en directe pr l’instant ce que propose BB n’est pas géniale en PE

Compte a therme et produits structurés… pas trop d’intérêt

A priori oui, je suis allé voir la liste, toujours aucun ETF.

MAIS.

Chez Bourso, la mesure de couverture dépend aussi de l’enveloppe: en PEA/CTO c’est restreint aux supports éligibles; en AV Generali, aucune restriction.

Il faudra voir si les mêmes conditions s’appliquent à leur AV lux, mais pas sûr vu qu’on peut mettre un peu tout et n’importe quoi dans cette enveloppe.

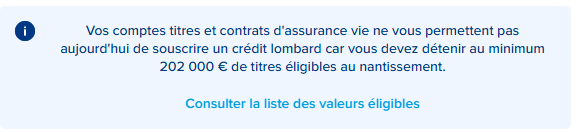

les filoux : ils ont enlevé le credit lombard de leur offre classique

maintenant le ticket d’entrée est de 202 000€ d’avoir chez eux avant c’était 20 000€

Pendant ce temps ils envoient un email pour dire que l’offre Boursoprime évolue : « le taux de votre cashback sur vos dépenses par carte évoluera à 2% en devises (dans la limite de 20€/mois), et à 0,2% en euros (dans la limite de 20€/mois). »

Comprendre qui pourra. Est-ce que ça veut dire que leur taux de cashback en euros, qui était à 2% avant, va baisser à 0,2 ?

J’ai l’impression que BoursoFirst c’est notamment des services qui étaient dispo pour tous avant et qui rentrent désormais dans ce nouveau service.

Remarque le cashback est également diminué pour les clients BoursoFirst.

Le Lombard n’en est toujours pas vraiment un si je comprends bien : à voir s’il y aura un vrai lombard avec la sortie de leur AV luxembourgeoise.

Mais là tout de suite j’ai du mal à y voir un véritable intérêt : les CAT ne m’intéressent pas vraiment et l’offre PE et Produits structurés non plus sachant qu’ils risquent d’être cher en frais.

Content que Bourso lance le produit, mais je reste assez mitigé.

Je ne comprends pas l’utilité de faire payer un abonnement quand on parle de placer autant de capital. Est-ce une façon cachée de vendre sa carte métal et son boursoprime ? Je doute que quelqu’un avec 500k€ placé cherche à négocier des heures avec l’assurance pour la garantie de son aspirateur.

J’ai un doute de la plus-value de « l’équipe d’expert » que j’imagine être de simples commerciaux de produits maison.

Le CAT à 2.6% alors que le livret est encore à 3 % ? Certes, le taux est bloqué sur 6 mois/1 an, mais la différence n’est pas assez avantageuse selon moi.

Je suis aussi déçu du fait que le « Lombard » ne prenne pas en compte les ETF. Quitte à avoir une LTV plus faible pour compenser le risque.

Tout de même content qu’ils viennent bousculer la concurrence et j’espère que leur offre évoluera !

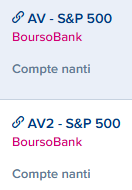

Mon taux de couverture sur mon myLombard actuel (avant lancement BoursoFirst) a changé depuis le lancement et est passé de 220% à 638% avec mon PEA. J’en déduis soit que mon ETF PEA est désormais pris en compte dans la couverture (donc la liste des supports éligibles BoursoFirst n’est pas à jour), soit c’est un bug technique mais moins probable.

Est-ce que ceux qui ont aussi un précédent myLombard ont vu leur couverture changer ces derniers jours ? Potentiellement avec la prise en compte de leurs ETFs désormais ?

bonjour,

j’ai actuellement un crédit my lombard mais mon PEA n’est pas chez boursobank.

est ce que tu vois sous ton PEA ‹ compte nanti › comme c’est le cas sur mes 2 AV nanti pour ce crédit lombard ? (pour info sur mon compte titre et PEA-PME chez bourso ils ne sont pas indiqués comme compte nanti)