Bonjour à vous,

Je me permets de venir vers vous pour avoir des conseils, aide, piste sur le choix de SCPI à intégrer dans une assurance vie.

Pour me présenter rapidement, je ne suis actuellement pas du tout diversifié et compte remédier à ce problème. Une des partie de mon plan d’allocation est: l’immobilier en SCPI dans une AV, j’ai retenu pour le moment Linxea Spirit 2, qui ressort souvent. Mais je n’ai actuellement aucun contrat AV.

Au niveau des SCPI j’ai retenus celles ci:

Activimmo (logistique, ISR)

Pierval Santé (santé)

PF Grand Paris (Bureau, ISR)

Épargne foncière (bureau)

Immorente (diversifie, 1988 vieux ?)

Épargne Pierre (diversifie, ISR)

Remake live (diversifiée, nouvelle)

Si je ne me trompe pas on recommande 3 SCPI globalement, l’idée est de diversifier, en se limitant à 3 je dirais:

Activimmo

Pierval Santé

???

Je souhaiterais avoir vos avis, peut être des choix de la liste peu judicieux, inversement des choix que vous trouvez pertinents, ou encore des choix à ajouter et à prendre en considération.

Édit: comme spécifié au dessus je n’ai pas encore choisi définitivement le contrat qui servira de support, si vous avez des idées autre que celui mentionné, ou à l’inverse confirmer mon choix

Plutôt que de suivre aveuglément les conseils de chacun, je te conseillerais de lire les rapports annuels de ces SCPI puis de comparer.

Souvent le rendement affiché est trompeur.

Par exemple tu noteras que Pierval santé communique sur ses rendements bruts et non nets. Le gap entre les deux est important car cette SCPI est fortement exposée aux actifs européens. Honnêtement, je ne suis pas sûr qu’elle vaille le coup en Assurance-vie.

En ce qui concerne Activimmo tu verras qu’elle s’affiche comme SCPI logistique mais qu’en réalité ses actifs ne sont pas tant que cela liés au domaine. Par ailleurs ses revenus sont fortement dependants au marché financiers et ne font que décroître.

De manière générale, aies a l’esprit que la « hype » est mauvaise conseillère. Ces SCPI récentes et au fort rendement affiché attirent du monde mais cela se traduit immanquablement par de la dilution (du fait du volume de souscription) et de la baisse de rendement.

Pour commencer je te conseillerais donc de choisir des SCPI diversifiées, avec un historique important et après avoir lu un ou deux rapports annuels (surtout la répartition des actifs, l’origine des revenus, l’endettement, l’adéquation entre la stratégie affichée et les actes ainsi que la tendance).

Ca fait du boulot, certes, mais ca t’évitera des deconvenues et une sortie anticipée ou au pire moment.

Bonjour à toi et encore merci pour ton aide Je suis en effet preneur de conseils, et en effet il est plus intéressant pour moi, même si plus difficile de comprendre et apprendre à choisir.

En recoupant se que tu as dis, je n’ai pas encore lu de rapports j’ai fait un petit point, savoir si globalement je comprends les infos.

En effet, j’avais peur des plus vielles SCPI de peur que leur patrimoine ne sois lui aussi vieillissant et soumis à de future grosses charges en terme d’entretien. Mais je comprends également que les plus récentes poseront un problème d’une possible dilution du capital.

Je ressors avec une autre liste:

Immorente

Diversifiée

Crée en 1988

39746 associés

TOF 93,4%

2143 actifs (kesako ?)

Épargne Pierre

Diversifiée

Crée en 2013 (récente)

30073 associés

TOF 95,4%

266 immeubles

Épargne foncière

Bureau

Crée en 1968

51106 associés

TOF 93,8%

429 immeubles

Primovie

Santé

Crée en 2012 (récente)

38948 associés

TOF 96,8%

269 immeubles

PF Grand Paris

Bureau

Crée en 1966

20269 associés (le plus faible de la sélection)

TOF 88,2% (inférieur à 90%)

109 immeubles (le plus faible de la sélection)

Je pense donc pouvoir éliminer PF grand Paris par rapport à sa faiblesse en nombre d’associés, faible TOF et 2 fois moins d’actifs que les autres.

Une fois une sélection réduite je me pencherais plus sur les SCPI qui ressortent du lot pour faire probablement un dernier tri.

Quel est le nombre conseillé de SCPI ? 2, 3, plus ?

Penses aussi à regarder la répartition géographique du parc (étranger, province, IdF, Paris).

Un TOF <90% c’est éliminatoire pour moi. On a un large choix de SCPI, on peut se permettre d’être exigeant.

Pour avoir un aperçu rapide, j’utilise https://www.primaliance.com/

Leur page de synthèse résume bien. Tu y a notamment les taux brut ET net (comme le dit Laits, ça peut faire une grosse différence), la répartition sectorielle/géographique, l’historique… Et la page documents regroupe les rapports.

Par exemple, la page d’Immorente: https://www.primaliance.com/scpi-de-rendement/85-scpi-immorente

3 (ou 4) SCPI me semble le bon compromis pour diversifier sans trop s’éparpiller

Merci pour ta réponse

En effet, je me disais un peu la même chose pour le TOF.

Je vais regarder de plus près les répartitions et l’évolutions des divers infos que j’avais remonté au dessus (2021).

La plupart ont l’air d’être plutôt bien répartis au niveau géographique je trouve. En dehors d’Épargne Pierre qui est seulement en France mais avec une répartition province importante.

Merci encore pour les infos, je note pour le nombre, partir sur 3 (éventuellement 4).

Petite question également, une fois le choix des SCPI et du contrat fait, est il plus judicieux d’investir en une fois ou de la même façon que pour le PEA diviser les achats en plusieurs ?

Je visualise l’intérêt au niveau du PEA, compte tenue de la volatilité inhérente à la classe d’actifs. En revanche, j’ai tendance à penser que ceci est nettement moins, voir pas du tout utile voir contre productif dans le cas des SCPI ?

Quand on dis qu’on a un delai de jouissance au premier jour du mois suivant, je suppose donc qu’il est plus judicieux d’acheter en fin de mois en gardant une partie sur le fond euros/livrets de banques ?

Exact il est plus utile de tout faire en une fois pour toucher les loyers au plus vite.

Pour le reste, tout a fait d’accord avec Spacewolf.

Enfin, l’ancienneté de la SCPI n’est pas forcément un problème car ces dernières se renouvellent, vendent les actifs (immeubles) peu rentables ou en mauvais état.

Tu peux te faire une idée de l’état du patrimoine dans les rapports trimestriels et surtout annuels.

Bon courage!

Sur le site de LouveInvest, il y a également une excellente base de données sous googlesheet qui permet de faire des tris sur de très nombreux critères et donc d’identifier les scpi qui correspondent à vos attentes.

Je partage complètement l’analyse sur Activimmo. Le rendement baisse sous l’effet de la collecte effrénée au détriment des actionnaires historiques dont le prix de la part n’a pas été revalorisé et qui se font diluer. Après avoir passé les 500M, puis les 750M, elle se dirige vers le Mds (en même pas 4 années). Mais sous l’effet de cette forte collecte et de l’attrait récent pour la logistique, les rendements baissent nécessairement. Pendant ce temps, la société de gestion se gave avec les frais de gestion et monte des club deals (enveloppes bien fermées pour le coup), plus élitistes avec des montants plus élevés.

Le taux d’occupation, proche de 100% reste pour le moment excellent.

Bonjour,

Je tiens à vous remercier pour toutes les précisions que vous avez pu m’apporter sur le sujet.

Je vais regarder du côté du site de Primaliance ainsi que le document de Louve Invest.

Je reviendrais vers vous, une fois que j’aurais un peu avancé sur le sujet

Je vous remercie encore, pour ces informations, des choses que je n’aurais pas pensé à regarder: notamment autour de l’âge d’une SCPI, de la dilution possible des investisseurs, etc…

Même si cela ne m’empêchera pas de commettre des erreurs, cela peut m’éviter d’en faire certaines.

Hello, d’accord avec les commentaires et qu’il faut analyser l’historique. Néanmoins, si cela peut t’orienter dans ton choix, les SCPI épargne pierre, épargne foncière, primovie ont été très solides dans les 10/15 dernières années et ont été au rdv. Je suis un peu plus mitigé sur immorente qui est moins stable en performance et un peu en dessous des autres. Activimmo est censé être plus sectorielle mais encore trop jeune, mais cela peut rester un « pari » avec une allocation de ton budget plus modérée (note: je ne parle que des SCPI dont je détiens des parts). Regarde dans la composition géographique pour diversifier non seulement sur les bureaux/commerces mais aussi sur des géographies France et Europe. Les SCPI qui investissent hors France dégagent plus de rendement (marché un peu plus volatile ou plus opportuniste) et cela permet de diversifier avec des SCPI investies en France (avec un marché assez stable)

Me revoilà, j’ai ajouté quelques petites données à la liste des SCPI que j’avais retenue.

Je pense raté quelque chose @Fabian, par rapport à Immorente, en effet, je ne percois pas se que tu disais au niveau de l’écart/stabilité des performances en fonction des années.

En tous cas, les 4 ont l’air pas trop mal en terme de répartition géographique. Seulement la SCPI Épargne Pierre n’a pas de d’actifs à l’etranger.

Pour la répartition sectorielle: beaucoup de bureaux pour la majorité, surtout: Épargne foncière.

Je souhaite prendre des SCPI via assurance-vie/PER sachant que j’ai déjà en direct :

20 K chez corum

30 K chez sofidy en pret

5 k chez Iroko

2 LMNP

J’ai une assurance vie darjeeling (en ETF ce jour) ou je souhaiterai prendre des SCPI et je pense ouvrir un PER Linxea et y mettre 100 % SCPI. Ayant déjà un ETF world sur PEA et des ETF sur Nalo, dois je garder des ETF sur Darjeeling ? Vu mon impôts, je pense mettre 1 000 € sur le PER. Je peux mettre le même montant en plus sur Darjeeling. J’ai pensé à du remake live. Avez vous des SCPI à me conseiller pour ces deux enveloppes ?

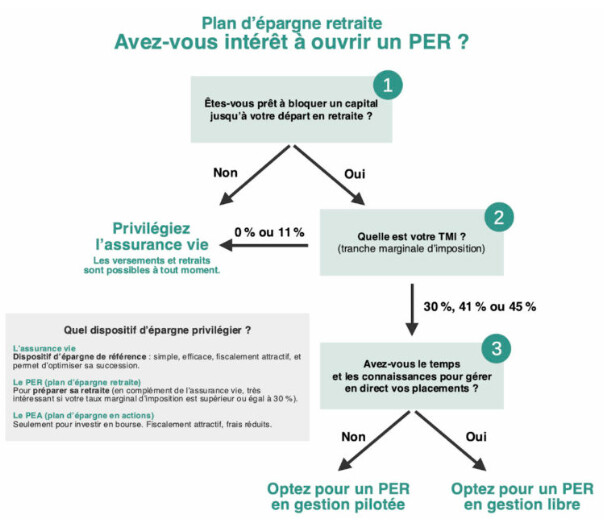

N’oubliez pas de vérifier, simulations à l’appui, que le PER est pertinent. Avec des hypothèses probables. En cas de sortie au même niveau d’imposition à l’entrée, le PER ne sert à rien (les frais supérieurs d’un PER par rapport à un PEA et l’imposition plus élevée annulent le report de l’impôt initial), et même en changeant de tranche le blocage des fonds pour une très longue période est un prix à payer non négligeable.

Merci de votre retour, je dois mettre 1 000 € pour passer ma TMI de 30 à 11. J’ai lu que ça pouvait être intéressant d’aller écrêter la TMI. Effectivement le PER serait à 0,5 contre 0,2 sur mes assurances-vie. Sinon, c’est prendre linxea en assurance-vie pour aller chercher des SCPI.

La question c’est plutôt : êtes-vous certains de passer de la tranche 30% à 11% à la retraite ? Vous allez investir toute votre vie, vos revenus vont aussi monter d’ici là. Si vous restez à 30% à la retraite, le choix d’investir en PER peut être remis en cause par rapport à un PEA dans ces conditions.

Souhaitant reprendre de la SCPI avec une fiscalité avantageuse, que me conseillez vous ?

Ouvrir une Ass.Vie Linxea ?, rester sur darjeeling.

A ma connaissance, on ne peut pas mettre de de SCPi sur PEA.

J’ai 8 k à placer à ce jour.

Cherchant à me faire des revenus passifs, faut-il privilégier le pEA ou l’assurance vie ?

Mon PEA à 4 ans et Assurance-vie 1 an.

Mon avis :

Si le besoin est strictement de faire des revenus passifs, cela disqualifie le PER : l’argent est bloqué jusqu’à la retraite. Il ne reste que l’AV. Personnellement je suis chez Linxea.

Si le besoin est d’acheter de la SCPI quel que soit le support : en AV et PER les frais seront proches. En fonction de votre tranche d’imposition à la retraite l’AV ou le PER peuvent être plus ou moins intéressants, c’est à simuler. Cette comparaison ne m’intéressait pas, je ne l’ai pas simulée.

J’ai quand même l’impression que cela reste intéressant vu qu’on a une sorte d’effet de levier qui se met en place.

Lorsque je met 1000€ dans mon PER, ils me coutent sur le court termes que 700€.

Donc en réalité j’investi 700€ et ce sont 1000€ qui travaille.

Arrivé à la retraite, même si je sors en TMI 30, cet effet de levier m’as généré + d’intérêt.

Si nous sommes en TMI 11%, il est inutile d’investir dessus.

pas intéressant quand on est non imposable. Ni quand on pense sortir avec une TMI plus élevée à la retraite (rare) ;

intéressant quand on verse et sort avec une TMI identique (effet levier car on fait travailler gratuitement l’argent avancé par l’administration fiscale) ;

très intéressant quand on pense sortir avec une TMI plus basse à la retraite ;

très intéressant en cas de coup dur permettant d’être exonéré d’impôt sur le revenu à la sortie (mais cas non souhaitable) ;

Raisonnement bâti sur l’hypothèse que le système d’imposition ne bouge pas d’ici la retraite… et quand on connait l’ingéniosité de nos élites en matière d’imposition…

A moins d’être proche de la retraite, un PER ça reste de l’épargne bloquée durant des dizaines d’années…