La résilience ne se juge pas sur 2 jours de bourse, -2%, surtout depuis une attaque d’une puissance potentiellement nucléaire sur une autre puissance potentiellement nucléaire dans une région connue pour son instabilité et son risque d’embrasement et les alliances multilatérales assez clivées des deux côtés.

On en reparle dans un mois puis dans 6 puis dans 12

6 « J'aime »

Je pense qu’il y a beaucoup de choses contradictoires dans ce que tu dis, déjà si le mec qui investis en bourse et qui a besoin de ses sous c’est qu’il doit pas investir cet argent la.

Et de deux je pense qu’il faut être content d’être au niveau 5 surtout quand on fait du DCA

3 « J'aime »

Si -2% c’est une source de stress, n’investit pas ton argent en bourse ce n’est pas fait pour toi. En bourse, tu investis ton argent pour le récupérer dans 8-10ans minimum.

Les seuls placement garanti c’est livret bancaire ou fond euros. Si tu trouves que ces placements sont trop risqués, l’investissement en général n’est pas fait pour toi.

Profite juste de ton argent en allant au restaurant ca sera plus sympa que regarder tout les jours les cours de bourse

12 « J'aime »

T’as pas entendu parler du duo Israel/Iran ?

T’es pas au courant qu’au Moyen-Orient y a genre 30% de la production mondiale de pétrole ?

Dès que ça chauffe là bas, la bourse réagit toujours comme ça…

Un petit -2% c’est rien… si tu qualifies ça de « forte baisse », y a qu’un conseil qu’on peut te donner: arrêter la bourse car tu n’es pas fait pour ça.

8 « J'aime »

Je pense qu’il te manque clairement une base d’économie et de finance personnelle pour commencer à investir en bourse. Tu devrais en effet arrêter les placements risqués (Spécialement la bourse) et vivre au jour le jour.

Pour investir il faut des objectifs et comprendre les risques associés aux actifs que tu détiens.

Il y a beaucoup d’incohérences dans ton discours. Si tu as une confiance limitée envers le système bancaire et peur de l’inflation, les titres de propriétés d’entreprises (actions) de qualités qui génèrent des bénéfices croissants sont ta meilleure arme.

Mon conseil, vend tout. Achète une maison dans le Larzac avec du terrain pour auto produire ta nourriture et vivre en autarcie, ça sera ta meilleure retraite. Et entre temps profite de la vie et ne préoccupe pas trop du risque bancaire et politique. La plupart des gens ne font rien pour la gestion de leur patrimoine et s’en porte très bien en étant dépendant du système retraite et de sécurité sociale.

8 « J'aime »

Pourquoi avoir injecté 60000 € en bourse si tu penses que nous sommes dans une tendance baissière pour les 12 prochains mois? Ça n’a aucun sens.

Sur un mois le SP500 est encore positif et le world legerement négatif. De là à crier au loup il y a de la marge.

Depuis le debut de l’année on est toujours sur du +10% facile.

On se souvient rarement des phases haussieres ![]()

5 « J'aime »

En règle générale, je continue mon DCA comme d’habitude et je l’augmente après -10% -15% et -20%.

Si ça corrige plus, je bascule une partie sur du levier pour profiter de la reprise.

Après un retour aux plus hauts, soit je reviens à mon DCA classique soit je le réduit et alloue une partie à d’autres actifs qui ont un potentiel de croissance plus important.

3 « J'aime »

Pour ma part je vois plutôt cette baisse comme les soldes du marché financier. Donc plutôt heureux tant que ça n’atteint pas 0 !

2 « J'aime »

Mec, depuis plusieurs messages tu ne parles que de la bourse et là tu viens parler de diversification ? Depuis quand placer tous ses oeufs dans le même PEAnier ( ![]() ) c’est de la diversification ?

) c’est de la diversification ?

Alors pourquoi avoir investi dans une enveloppe destinée au long terme ?

Alors pourquoi avoir investi dans une enveloppe non sécurisée ?

Vraiment, je ne comprends pas.

J’ai l’impression de lire un gars qui dit

« J’ai tout plaqué pour vivre aux Maldives car tout le monde dit que c’est génail mais c’est du bullshit. J’ai la peau blanche comme un cul, je suis allergie aux crèmes solaires, y a des antécédents de cancer de la peau dans ma famille, je déteste la chaleur, je déteste me baigner, je déteste les fruits exotiques. Donc les Maldives, c’est nul et dangereux, ça n’a aucun intérêt de vivre ici ! Fuyez ! »

Ça n’a aucun sens de prendre ce genre de décision.

Mais alors vraiment aucun.

5 « J'aime »

Ce n’est pas forcément que la bourse n’est pas faites pour toi, mais plutôt que le pourcentage de ton patrimoine que tu y alloue est trop important. Il y a un seuil, dépendant de chacun, en dessous duquel on dort sur nos 2 oreilles peu importe les hausses ou les baisses, et au dessus duquel on est pas tranquille… à toi de trouver le tiens ![]()

Prend du recul quand ça corrige et regarde combien tu as gagné sur un 1/3/6 mois ou 1/2/3 ans par exemple et tu vas relativiser la baisse qui est juste sous ton nez.

Si même ça ne te rassure pas, comme dit au dessus, pas le choix il te faut moins de patrimoine en Bourse

2 « J'aime »

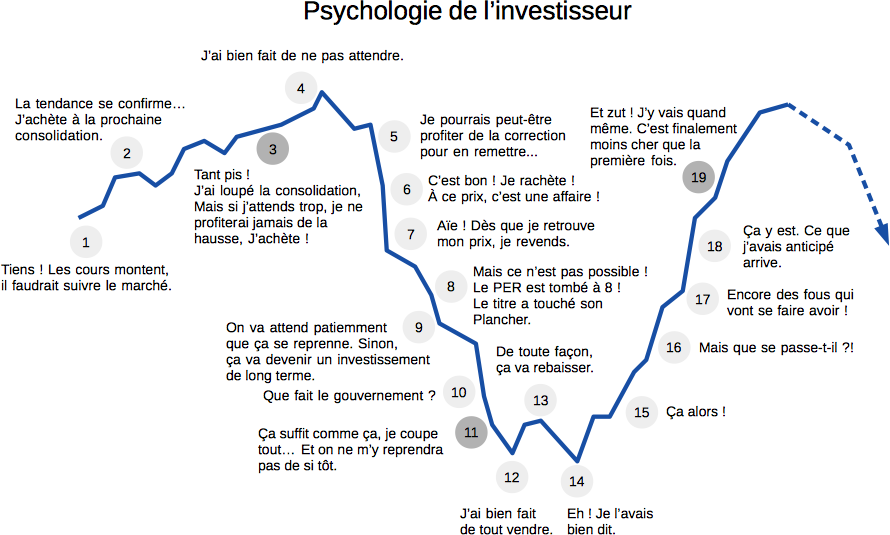

L’investisseur en bourse qui panique quand ça fait -2%

Bon courage pour la suite, sincèrement ![]()

16 « J'aime »

Je suis exactement dans le même cas que toi et pire encore car j’ai fait un Lump sum il y a peux sur l’ETF World et l’ETF sp500. Je suis déjà dans le rouge mais je savais que les indices étaient haut et pourtant je ne suis pas rentré en DCA… Pourquoi ? Tout simplement que je ne voulais pas que la totalité de mon capital dorme en attendant que je l’injecte petit a petit sur mes ETF.

Je t’avoue que j’hésite maintenant à tout vendre et à tout recommencer en mode DCA en étalant sur un an?

Des conseils à me donner pour ceux qui ont été dans le même cas que moi à savoir qu’il ont investi en Lump sum quand les indices étaient au plus haut et qui craignaient le crash? Psychologiquement en ce moment c’est dur… J’essaie de ne rien vendre mais c’est très très dur ![]()

![]()

![]()

Salut,

Je ne met pas en doute le DCA mais j’ai commencé à investir sur des ETFs il y a quelques semaines et vu que j’avais pas mal de liquidité sur mon pea j’ai fait un Lump sum tout en commençant un DCA avec ma capacité d’épargne… à l’ instant je suis dans le rouge et je me pose la question si mon Lump sum n’a pas été une grosse erreur et que j’aurais dû commencer en étalant les liquidités sur un an en DCA…

Vu que tu sembles avoir du recul et de bon conseils, que ferais tu si tu étais dans mon cas? Tout vendre pour étaler les liquidités en mode DCA sur plusieurs mois OI ne rien touché et continuer mon DCA…?

16 « J'aime »

La volatilité actuelle est assez normale, en fait @Arnaud118.

L’indice MSCI World a une volatilité annualisée de l’ordre de 15%, ce qui correspond à une variation quotidienne d’un peu moins de 1% en moyenne. Ce sont plutôt ces derniers mois qui ont été anormalement calmes !

Investir 40% de ton patrimoine financier en actions est plutôt dans la norme, mais si les fluctuations normales te stressent, peut-être vaut-il mieux commencer avec un % d’actions moins élevé et l’augmenter lorsque tu te seras habitué au fait que ça gigote !

4 « J'aime »

Pour rebondir sur pas mal de réactions qui s’inquiètent de la baisse de la bourse ou d’un futur crash car « on est au plus haut », je voudrais juste dire 2 choses :

-

La première c’est juste qu’il faut tirer des leçons de cette soudaine panique. Peut être que certains ont investi des sommes trop importantes par rapport à leur aversion au risque. Dans ce cas là une réallocation du patrimoine et des recherches beaucoup plus approfondies que « on m’a dit que lump sum c’est le mieux » ou « tel youtubeur conseille xx% en bourse ». C’est important de comprendre les principes, lire des expériences d’autres personnes et d’y aller petit à petit, voir comment on réagit face à des nouvelles situations. Notamment sur ce forum, ça a été abordé des dizaines de fois les impacts psychologiques lump sum et/ou allocation trop axée bourse.

-

Ceux qui veulent juste acheter/revendre leur ETF World CW8 (par exemple) quand ça fait - 3-4% (ou même -10%), c’est bien d’avoir un ordre de grandeur des prix dont vous parlez :

À 450-460 (soit le prix en début d’année en gros) vous vous disiez que c’est trop cher.

La y’a pas longtemps on était à 500, si on fait -10% de cet ATH et bien on retombe à 450-460 mais cette fois vous vous dites « oh trop bien je vais acheter c’est les soldes »

7 « J'aime »

Carrément d’accord. Ca vaut le coup de revoir son allocation action à la baisse si deux pourcents vous collent des sueurs froides.

Parce qu’on a de fortes chances de se prendre un -50% au moins une fois dans notre vie. Que la dégringolade dure deux ans. Que la remontée en prenne cinq. Pendant ce temps-là, nos copains qui ne touchent pas à la bourse se foutront copieusement de notre gueule avec leur patrimoine 100% fonds Euros.

Maaaaais si on est capable de serrer les dents dans ces moments-là et de rééquilibrer notre portefeuille pendant la baisse (acheter des actions pendant la bérézina ! ![]() ), alors on a des chances raisonnables de se mettre bien. En tout cas beaucoup plus qu’en restant sur des placements peu risqués qui n’étaleront que péniblement l’inflation !

), alors on a des chances raisonnables de se mettre bien. En tout cas beaucoup plus qu’en restant sur des placements peu risqués qui n’étaleront que péniblement l’inflation !

4 « J'aime »