Hello

Super, merci pour ta réponse détaillée

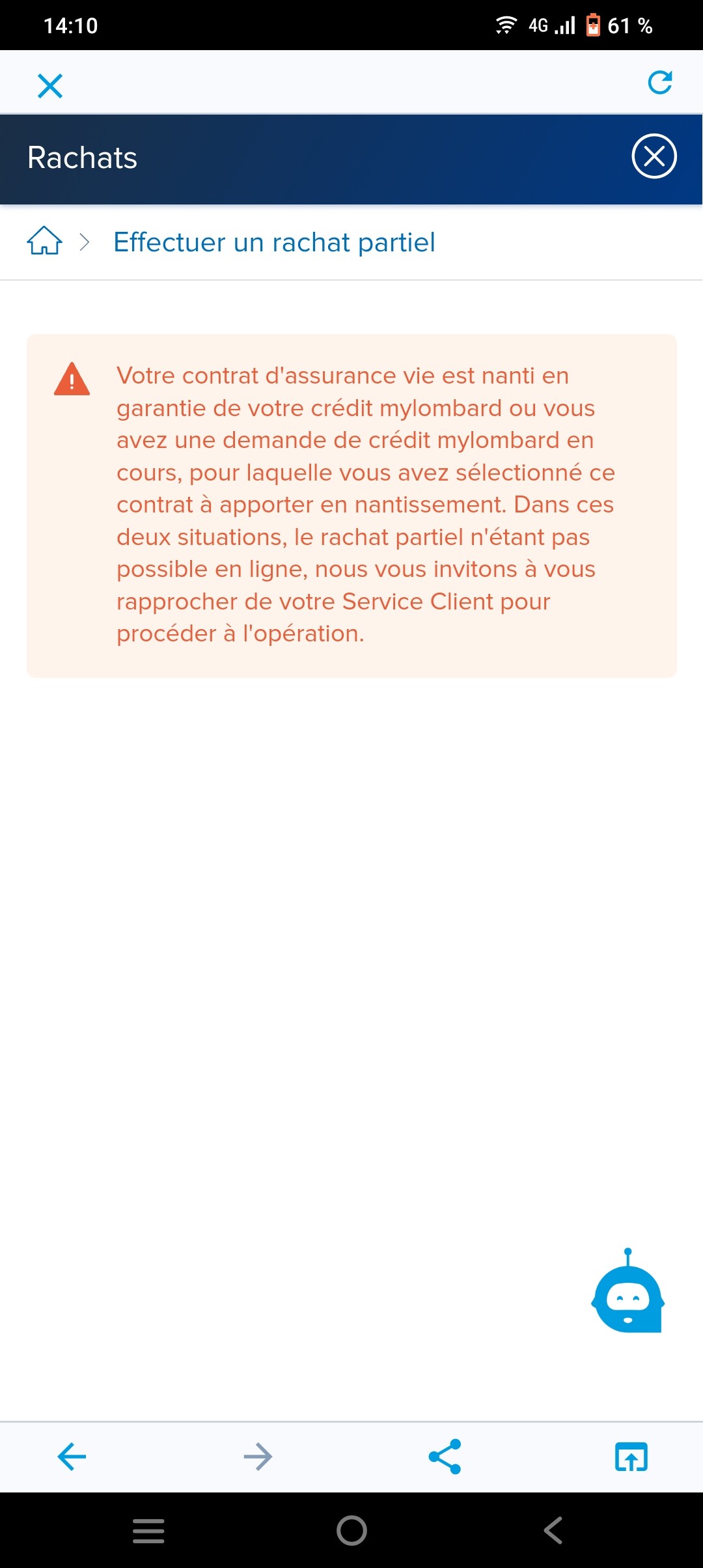

Je parlais effectivement du mylombard de bourso car l’AV lux étant hors de portée (les montages semblent bien plus complexes et surface financière insuffisante) mais je m’intéresse au concept du levier

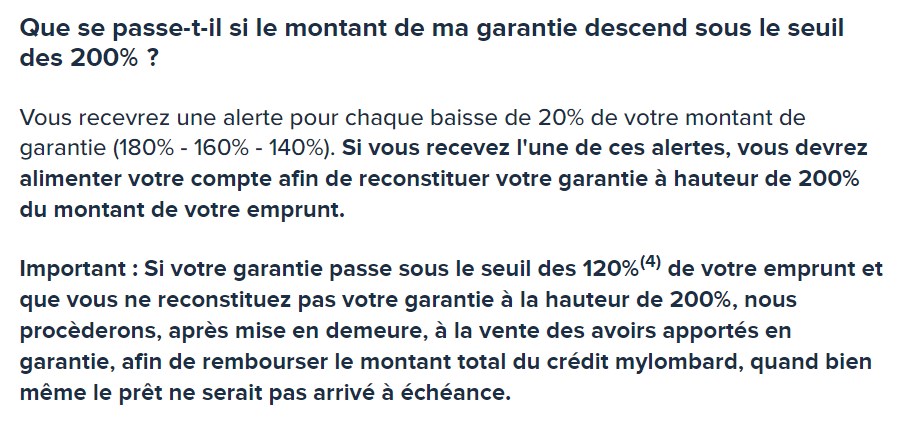

par contre il est bien mentionné sur leur site qu’à chaque tranche de 20% il faut reconstituer la garantie à hauteur de 200% d’où le fait que j’avais fait des seuils dans mes simulations jusqu’à la liquidation

mais il faudrait vérifier avec bourso ce qu’il en est pour 180, 160, 140 … s’il faut reconstituer ou pas

pour le 50/50 en effet le seuil de liquidation étant fixé à 120% il faudrait descendre à 60 et comme tu dis c’est impossible car allocation à 75 sur FE

en revanche, si les conditions bourso sont strictes, alors (si je ne me trompe pas dans les calculs) le seuil de 180% avant qu’il viennent réclamer devrait être:

90-75= 15

soit une baisse de -80%

ça reste peu probable mais j’essaye de voir les worst case scenario, ça m’aide à comprendre le fonctionnement global.

en AV Lux j’ai compris ton explication concernant le ratio et le fait que selon les types d’actifs la LTV pouvait différer ; que tu pouvais faire de la dette sur de la dette au sein de la même enveloppe mais tu m’as perdu sur la simulation ![]() . Je regarderai ça à tête reposée pour essayer de comprendre

. Je regarderai ça à tête reposée pour essayer de comprendre

En pratique, pour une AV française, où tu ne peux pas faire de nouvelle avance avant d’avoir réglé la première et où même les placements safe ont une LTV faible, tu n’irais pas reverser ton avance sur la même AV ; tu placerais tes actifs risqués dans une enveloppe où tu ne risques pas d’appel de marge !

Je ne suis pas sûr de comprendre.

Le scénario comme tu l’as deviné était de verser l’avance sur la même AV et avoir le minimum de cash possible pour la gestion du risque et un maximum placé qui « travaille »

une simulation que j’avais fait c’était:

-

avoir une AV bourso de 100 sur etf world

-

50% de levier mylombard soit 150 etf world

-

donc pouvoir accepter une baisse entre -40 et -60 (à clarifier avec bourso) avant de remettre la main au pot

-

ce qui donne un montant de cash entre 10 et 40 pour pouvoir soit:

- rééquilibrer / profiter de la baisse et faire la culbute

- pouvoir supporter un appel de marge / éviter la liquidation

au niveau de la répartition du PF ça donnerait quelque chose comme ça à peu près:

| Répartition avant levier | Répartition après levier |

|---|---|

| Cash: entre 9% et 29% | Cash: entre 6% et 21% |

| World: entre 91% et 71% | World: entre 94% et 79% |

J’étais parti de ton post sauf qu’au lieu d’allouer l’avance sur le cash pour avoir un PF 75-75, je l’alloue sur le world et garde le cash pour la sécurité

et au final je me retrouve avec les actifs peu risqués (le cash) hors de l’enveloppe sur laquelle je fais du levier donc l’inverse de ce que tu m’as expliqué plus haut (en quote), c’est pour ça que je me dis qu’il y a quelque chose que je ne comprends pas.

à l’inverse, avec une AV 100 sur FE → levier de 50 → alloué world sur un autre support : pas de risque de liquidation et « seulement » 50 qui travaillent versus 150 mais pas besoin de cash en face

Je ne sais pas si le raisonnement est correct ![]()