Je fais appel à vos conseils afin de définir ma stratégie d’ouverture optimale pour un PEA en ETF (40% MSCI World, 30% SP500, 20% EU50, 10% EU Small Caps).

J’ai actuellement environ 120k€ disponibles sur livrets (Livret A, LDD, …) que je souhaite investir sur un PEA. Ma capacité d’épargne mensuelle est d’environ 5k€/mois.

Étant donné la somme dormante sur livrets peu rémunérateurs + l’épargne mensuelle disponible ; je suis tenté par un lump sum des 120k€ suivi d’un DCA de 5k€/mois jusqu’à atteindre la limite des 150k€ du PEA dans 6 mois.

Est-ce pertinent au regard du contexte ?

Serait-il préférable de faire du DCA sur la totalité et si oui à quel rythme ? (sur 15 mois - 10k€/mois ?)

En fonction des stratégies, y a-t-il des banques/courtiers à privilégier ?

J’ai l’impression que Bourse direct s’en sort le mieux dans beaucoup de cas au niveau des frais, est-ce vrai selon toutes les stratégies ?

Quelle est ta conviction personnelle qui te pousse à ne pas remplacer les 4 premiers ETF cités par un ETF WORLD ?

Je vais te citer les avantages du DCA et ceux du Lump Sum.

DCA :

Le DCA est plus efficace que le LSI lorsque le marché est baissier

Le DCA limite la casse dans les pires scénarios

Le DCA atténue le sentiment de regret associé à l’investissement LSI au plus haut d’une bulle

Lump Sum :

Théoriquement, les marchés sont globalement haussiers donc lisser son entrée sur le marché fait perdre du temps d’exposition et le cash va freiner la performance

Empiriquement, 2 fois sur 3, il vaut mieux effectivement tout mettre d’un coup (LSI – Lump Sum Investing) plutôt que lisser son entrée sur le marché (DCA – Dollar Cost Averaging)

Au plus le DCA est espacé dans le temps, au plus ses résultats sous-performent le LSI (90% du temps lorsque le DCA dure 36 mois).

La supériorité du LSI sur le DCA existe quelle que soit l’allocation choisie entre les actions et les obligations

Il existe des versions plus sophistiquées du DCA, comme le Momentum DCA (on investit une somme plus importante lorsque le marché monte) ou le Value DCA (on investit plus lorsque le marché baisse)

Introduire des versions du DCA améliore l’efficacité de la méthode DCA (dans le cas du Momentum DCA) mais ne change pas la conclusion générale que le LSI est une méthode supérieure en termes de retours

Lisser son entrée sur le marché est une forme de Market-Timing, que peu d’investisseurs réussissent

La méthode DCA permet de garder du cash pendant toute la période d’investissement, ce qui fait baisser la volatilité du portefeuille et augmenter le Sharpe Ratio. Malheureusement, le Sharpe Ratio du DCA reste quand même en deçà de celui du LSI.

Les conclusions ci-dessus sont indépendantes de l’horizon d’investissement. En effet, la méthode qui a le plus d’actifs à la fin de la période d’investissement restera devant pour toujours, que l’horizon d’investissement soit 5 ans, 10 ans, ou 35 ans.

Pendant la phase d’investissement, le DCA retient l’investisseur dans une allocation plus conservatrice que son allocation cible.

Si l’investisseur n’est pas à l’aise avec le LSI, c’est peut-être que son allocation est trop risquée à la base

Ainsi, en considérant ces éléments, je te suggère d’investir une partie en Lump Sum et l’autre en DCA. Le marché est dans une zone de congestion, il se peut qu’une baisse arrive.

Si tu privilégies une stratégie via PEA, Bourse Direct (je peux te parrainer si besoin)

Normalement, Lump Sum très légèrement meilleur que DCA, car les marchés sont globalement haussier, mais vue la somme, je ferrais un DCA sur 15-24 mois

Sauf si ces 150k ne sont qu’une faible partie de ton patrimoine auquel cas un lump sum peut-être quand même envisageable.

Pour la banque, Bourse Direct (0.09% je crois), BForBank (0.13%), Fortuneo (0.20%) sont bien plus interessants sur les gros montants que Boursorama. Banque en Ligne évidemment pour ne pas avoir les 0.4% de frais de garde annuels.

Concernant le choix des ETF, ce n’est pas le fruit d’une conviction perso mais plutôt un mix largement inspiré de ce que j’ai pu lire (notamment sur ce forum) afin de maintenir une bonne exposition géographique et sectorielle.

J’admets qu’au final ce mix doit grosso-modo se rapprocher d’un ETF monde

Pour ce qui est de la stratégie d’investissement, sur la base de vos informations, j’envisage donc un 50/50 LSI-DCA : 75k€ à l’ouverture puis 6250€/mois sur 12 mois.

Nicolas, je suis preneur de ton code parrain Bourse Direct

Et le DCA annuel ne serait-il pas également une solution pour remédier à ces deux problèmes ? De plus, cela permettrait de réduire considérablement les frais et les commissions, n’est-ce pas ?

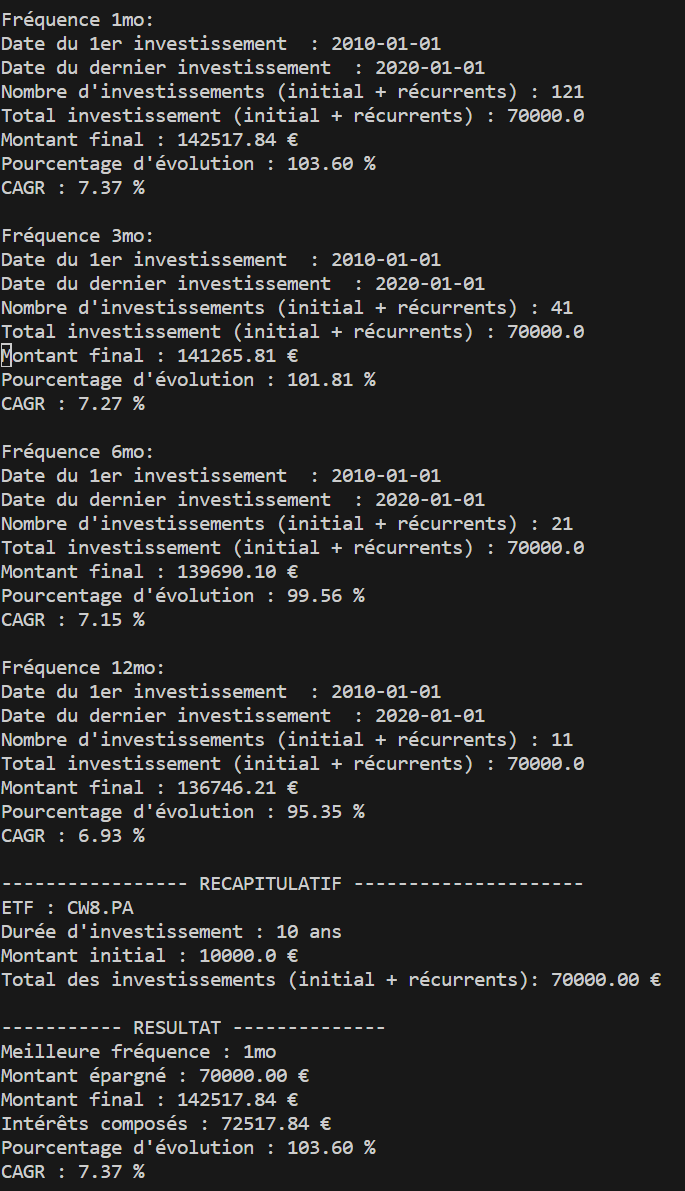

Je suis en train d’écrire une application en Python à ce sujet. L’objectif est de comparer le montant final obtenu en fonction d’une fréquence d’investissement (mensuelle/trimestrielle/semestrielle/annuelle).

Je te tiens informé dès qu’elle sera opérationnelle !

une solution intermédiaire serait d’investir sur le PEA en lump sum la somme dans un fonds monétaire type AXA PEA REGULARITE C (qui rapporte actuellement 4%) puis d’arbitrer cette somme chaque mois en DCA vers l’ETF World en DCA, qu’en pensez-vous ?

C’est un peut ce que je fais en ce moment !

Le monétaire est plus intéressant en PEA qu’en AV car il ne se prend pas des frais d’enveloppe (0.5 % mini)…

Je pense que c’est une bonne idée. Plus l’€ster baissera, plus tu basculeras vers l’ETF World…

D’ailleurs, il y est mentionné un fond éligible PEA Bourso sans frais.

Auriez-vous des références de fonds monétaires 0 frais equivalent chez Bourse Direct ?

il serait plus utile de savoir à quel jour du mois les versements ont été simulés que de savoir que c’est fait en Python et faire la même simulation sur d’autres jours car avec ces données on ne sait pas si le placement à 1 mois est plus avantageux car mensuelle ou car les versements des mois 2-4-5-7-8-9 sont tombés sur des jours « chanceux »…

Les dates sont indiquées : « Date du premier investissement : 2010-01-01 ». On prend toujours le 1ᵉʳ de chaque mois.

Statistiquement, les deux premiers jours du mois sont à privilégier.

On ne parle pas de jours « chanceux » sur un intervalle de 10 ans, d’autant plus que le hasard n’existe pas en mathématiques.

en mathématique au sens strict non, en statistique (et c’est ce qu’on fait dans ce cas) oui car on fait des prévisions (qui peuvent s’averer juste ou pas en fonction du « hasard ») et qui dit prévision dit résultats variables.

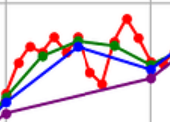

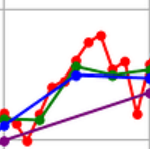

Le graph montre donc qu’un DCA mensuel au 1er de chaque mois sur le CW8 à partir du 1er janvier 2010, dans le passé aurait eu un meilleur rendement qu’un DCA fait au 1er du mois sur le CW8 à partir du 1er janvier chaque 3, 6 ou 12 mois.

La fréquence des versements n’est donc qu’un paramètre sur trois car il y en a 2 autres: le jour auquel on fait le versement et le moment T auquel les versements commencent (mois/année).

L’exercice est néanmoins intéressant : j’étais juste curieux si t’avais élargi l’échantillon aux 2 autres paramètres et n’avais présenté qu’un résultat car les autres arrivaient à la même conclusion ou pas; quand j’ai le temps je vais le reproduire mais en permettant de changer les 3 paramètres par curiosité et partager le résultat.

Attention, je ne le dis pas pour contredire ce que t’as produit (on voit bien qu’en générale ça change vraiment peut et ce que je trouve plus intéressant c’est que la courbe rouge malgré soit celle qui a les retombées plus fortes et aussi celle qui s’en sort aussi mieux si on vend pas sur les baisses). C’est là que je me dis que quelque jour pourrait changer la donne:

Un backset sur 10 ans est insuffisant, il faut minimum 20 ans, et si possible 30.

Et pourquoi s’arrêter en janvier 2020 ? Il me semble qu’en mars 2020 il s’est passé « un truc »…

Salut NicolasLEGEAY, super intéressant, je suis en train de me poser strictement la même question et je galère à coder ça en Python. Pourrais-tu me passer ton code stp ?