Je souhaiterai un avis sur ces 2 ETF en précisant que je parle du nouvel ETF MSCI World d’amundi (celui avec 0,2% de frais et la part à 4,9 euros environ).

Je viens juste de commencer à investir sur PEA (mieux vaut tard que jamais).

J’ai commencé avec le iShares juste avant qu’amundi sorte leur nouvel ETF et je me pose la question de savoir si je continue avec le iShares ou je continue avec amundi.

Étant chez Boursabank je n’ai pas de frais de courtage avec iShares mais le amundi à 0,05% de frais en moins.

Ma question est la suivante: avec un horizon d’investissement de 15 ans et un dca de minimum 100 euros/mois, est ce qu’il est plus judicieux de continuer sans frais de courtage avec le iShares ou avec des frais de courtage mais 0,05% de frais en moins avec amundi ?

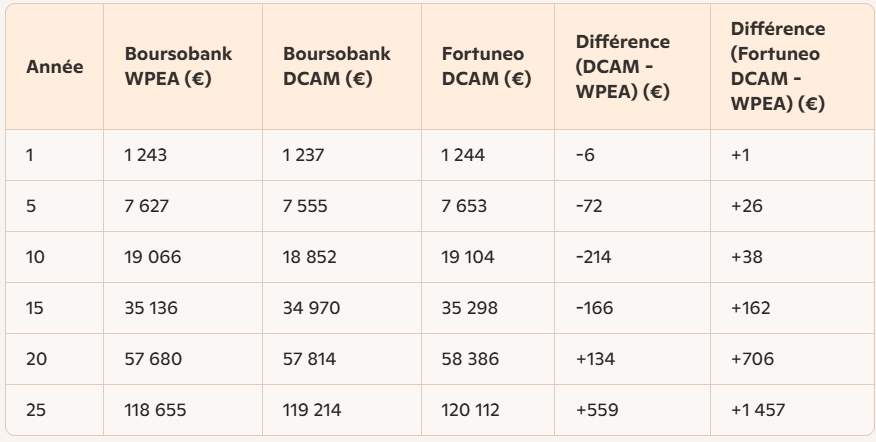

Je me suis posé la même question récemment et ai interrogé mon meilleur ami Copilot sur la question. Je laisserai un matheux confirmé infirmer les calculs s’ils sont faux. J’avais aussi mis Fortuneo DCAM dans la balance car je me posais la question d’un éventuel transfert chez eux :

Voici le tableau récapitulatif pour un investissement mensuel de 100 € sur 25 ans, avec les trois produits comme suit :

Boursobank WPEA : pas de frais de courtage, TER 0,25 %.

Boursobank DCAM : 0,5 % de frais de courtage (soit 0,5 € par transaction sur 100 €, ici appliqué proportionnellement, soit environ 0,5 € soit 0,5 % impacté ce qui donne 100 € × 0,995 ≈ 99,5 € investis chaque mois), TER de 0,20 %.

Fortuneo DCAM : pas de frais de courtage, TER de 0,20 %.

Avec un rendement brut annuel de 8 % (≈0,6667 % par mois) et l’application annuelle du TER sur la valeur totale, les résultats approximatifs obtenus sont les suivants :

Investissement mensuel : 100 € investis en intégralité.

Rendement mensuel : Chaque mois, le capital investi croît d’environ 0,6667 %.

TER annuel : Une déduction annuelle de 0,25 % est appliquée sur le capital total à la fin de chaque année.

Boursobank DCAM

Investissement mensuel : 100 € sont réduits par 0,5 % de frais de courtage, soit environ 99,5 € investis chaque mois.

Rendement mensuel : Le rendement de 0,6667 % s’applique au capital investi.

TER annuel : Une déduction annuelle de 0,20 % est appliquée sur l’ensemble du portefeuille.

Fortuneo DCAM

Investissement mensuel : 100 € investis en intégralité (aucun frais de courtage).

Rendement mensuel : Le même rendement de 0,6667 % par mois est utilisé.

TER annuel : Seul 0,20 % est prélevé une fois par an.

Comment interpréter ces résultats ?

Boursobank WPEA obtient un léger avantage dans un premier temps en raison de l’intégralité de chaque versement, mais le TER de 0,25 % freine un peu sa croissance.

Boursobank DCAM, affecté mensuellement de frais de courtage, reste légèrement en retrait par rapport à WPEA pendant les premières années, puis finit par rattraper et dépasser WPEA aux environs de 20 ans.

Fortuneo DCAM, sans frais de courtage et bénéficiant d’un TER de 0,20 %, offre la meilleure performance dans ce scénario sur le long terme.

Cela étant dit, dans cet exemple on part du principe que les deux ETF ont une performance identique. Pour être exhaustif, il faudrait regarder leur tracking error et leur performance nette de frais après plusieurs années (les deux ETF sont très récents). Si ça se trouve, WPEA aura une performance nette très légèrement supérieure malgré des frais plus élevés.

Autre chose à considérer, WPEA nécessite un investissement minimum de 500€ par ordre chez Boursobank, en tant que produit boursomarket. Si tu passes des ordres plus faibles, tu n’auras donc pas d’autre choix que d’opter pour DCAM.

Il y a un problème dans ton calcul car tu as fait 8%/12mois = 0,6667% par mois.

Or si on capitalise chaque mois les 100€ et on espère +8% brut en 12 mois il faut chercher x tel que x^12 = 1,08 Ainsi x = (1,08)^(1/12) = 1,00643403 = +0,643403% brut par mois

Tu peux avoir directement le rendement mensuel net du WPEA en faisant 8-0,25 = +7,75% net de frais de gestion par an => y = (1,0775)^(1/12) = 1,00623968 = +0,623968% net par mois

Et pour le rendement mensuel net du DCAM cela donne, avec 8-0,20 = +7,80% net par an => z = (1,078)^(1/12) = 1,006278584 = +0,6278584% net par mois

Tu peux simplifier tes calculs et les relancer en ne prenant que y et z

Et si on prend seulement 100€ investis et une durée de n = 11 ans cela donne déjà en net :

Pour WPEA sur Bourso : 100€ x (1,0775)^11 = 227,29€

Pour DCAM sur Bourso (-0,5% de frais d’achat) : 99,5€ x (1,078)^11 = 227,32€

Ainsi sur la première mensualité, qu’elle soit de 100€ ou 500€ ou une autre valeur, il faudra attendre 11 ans pour que l’investissement en DCAM dépasse celui en WPEA.

La valeur exacte est n = 10,8 ans pour que ça se croise et on calcule avec n = ln (100/99,5) / ln (1,078/1,0775)

Merci pour vos réponses, en gros c’est pareil tant qu’on a les frais d’achats gratuits sur l’iShares sinon il vaut mieux prendre l’amundi. Par contre je ne comprends pas pourquoi vous dites qu’il faut 500 euros mini pour avoir les frais gratuits ?

De ce que j’ai compris (ainsi que de nombreux autres membres), ce n’est pas que les frais disparaissent en dessous de 500€ , mais que l’ordre minimum est désormais de 500€. Il n’est ici pas question d’ordres sans frais ou non, mais d’un ordre minimum de 500€ ( pour le WPEA ) au lieu des 100€ d’avant

Merci bcp pour vos calculs très trop complexes pour mon niveau de mathématique

J’en conclu que c’est pareil , avoir 1% d’écart sur 25 ans ce n’est pas significatif il y aura sûrement des causes exogènes créant des différences de performance nettement plus importante

Bonjour,

La performance est aussi affectée par la qualité de la replication. Un ETF peut coûter pas cher mais sous-performer son indice de référence.

Mais je crois impossible de savoir lequel des deux ETF va mieux répliquer le MSCI World

Les deux ETF répliquent le msci world, pas le sp500, et je ne comprends pas en quoi le fait que ça passe par des swaps (obligatoires en PEA pour investir hors Europe) limiterait la performance.

Si les US sous-performent, l’indice va pondérer les autres régions à la hausse.

De toutes façons, que ce soit 5, 8 ou 12% par an ne change pas la logique derrière les calculs.

C’est bien exact.

Dans le cadre d’une réplication synthétique par swap, la performance fournie au client est fournie par un tiers (la contrepartie) via le contrat de swap, et on se moque bien de savoir ce que le «panier de substitution» (cad ce qui est vraiment possédé par l’ETF) contient ; des actions européennes, des chupachups ou des caisses de kro, peu nous importe, puisque la performance dudit panier n’est pas celle fournie au client, ni de près ni de loin.

Juste pour information, les frais sur les ETF ne vont pas changer grand chose ils sont faibles. Ce qu’il faut regarder c’est le tracking error (et sur un ETF qui vient de sortir ce n’est pas possible).

Si je résume :

Pour un ETF à réplication physique du msci world avec un fond de 1Md€, la banque qui le propose a acheter les actions des 1400 entreprises au bon prorata pour 1Md€ et sous petite commission annuelle nous partage les gains et les pertes de ces actions.

Pour un ETF à réplication synthétique (=swap?) du msci world, la banque va acheter pour 1Md de n’importe quoi (au hasard, si c’est un ETF BNP, full action BNP, ça fait monter le cours ?). Et ensuite le prix de l’ETF est juste manipulé a 100% pour suivre le msci world ? Et les gens achète et vende au prix qu’on leur impose

Que ce passe il si tous les européens veulent vendre leur synthétique car pas confiance dans les USA, mais que les américains garde confiance et ne vendent pas ?

Qu’est ce qui m’empêche avec mon patrimoine de 3 chupachups de vendre 1Md de part d’etf msci world a 1€. Une fois les parts vendu, j’ai un petit milliard, et j’ai plus qu’à imposer les prix de vente/achat au cours du msci world, et les gens font leurs achats/revente de leur côté en fonction du prix affiché

Il faut rappeler que les compteurs sont remis à 0 tous les jours.

(au hasard, si c’est un ETF BNP, full action BNP, ça fait monter le cours ?)

Si cela fait trop monter les cours, la société de gestion devra probablement revendre une partie en fin de journée pour payer la contrepartie si les indices européens ont surperformé les US (et refaire redescendre le cours à cause des ventes).

Que ce passe il si tous les européens veulent vendre leur synthétique car pas confiance dans les USA, mais que les américains garde confiance et ne vendent pas ?

Garde confiance en quoi ? Au action européenne ?

En admettant que les européens veulent rester sur le marché action.

Les européens qui se détournent du synthétique achèteront du européen physique ce qui fait monter les cours de l’Europe. Bref une bête loi du marché

Qu’est ce qui m’empêche avec mon patrimoine de 3 chupachups de vendre 1Md de part d’etf msci world a 1€. Une fois les parts vendu, j’ai un petit milliard, et j’ai plus qu’à imposer les prix de vente/achat au cours du msci world, et les gens font leurs achats/revente de leur côté en fonction du prix affiché

Au hasard l’amf ? Bien qu’il y ait des teneurs de marché, le fond ne fait pas ce qu’il veut et son prix dépend des actions qu’l a en portefeuille. Le seul prix qu’impose le fond, c’est le prix de départ.

Je ne comprends pas comment ça fonctionne.

Si l’ETF world synthétique doit faire un +50%, en ne contenant que des entreprises européennes qui ont fait +1%. Comment ça marche ? C’est la banque qui paye la différence ?

Et si l’Europe n’a plus confiance dans la croissance des USA et que tout le monde vends ses ETF synthétique de PEA SP500, ça fait chuter les actions européennes sans impacter les actions Américaines ?

Bin non, une contrepartie achète réellement les actions de l’indice suivi (le MSCI World, donc). La contrepartie et l’ETF s’échangent la différence de performance une fois par jour.

Un schéma ici: La réplication des ETFs – Bourse Attitude