J’ai en effet jeter un coup d’oeil sur l’ESE sauf qu’il contient des frais d’entrée et de sortie.

Chose qui n’est pas le cas chez Amundi et Lyxor.

Donc au final, c’est Lyxor qui sort gagnant (pour l’instant) ?

Le problème c’est que Amundi a racheté Lyxor donc ils peuvent aussi décider d’augmenter les frais. Ils deviennent quasiment les seuls possesseurs d’ETF les plus courants sur PEA ce qui peut-être dangereux

Il faut lire la brochure attentivement, ils affichent les prix pour le marché primaire et secondaire.

https://docfinder.bnpparibas-am.com/api/files/a0c5ac0c-fa9c-4541-aabb-f6501f859616/512

Il n’y a donc aucun frais d’entrée ou de sortie, car nous on est sur le marché secondaire. En revanche, il y a bien des frais de gestions.

4 « J'aime »

Je rebondis sur ce que tu dis concernant le fait d’acheter quand les marché sont au plus haut. Ca ne change absolument rien le fait d’arbitré. Oui en effet sur ton PEA sera affiché peux être une performance négative si le cours descend mais réellement si tu as vendu avec une plus value au bout du compte tu es en plus value tant que tu as pas atteint cette même somme en négatif sur ta nouvelle ligne.

Si de base tu as mis 1.000€, que lors de la revente tu as 1.300€, même si sur ta nouvelle ligne tu es à -200 dans 2 mois, réellement par rapport à ton investissement de base tu es à +100 toujours.

Je suis désoler mais je pense que tu fais erreur.

Si comme tu dis tu as investi dans le Nasdaq dans les années 90 et que tu arbitre à l’aube de la bulle internet bah il se passeras rien de plus que si tu n’avais pas arbitré.

On parle de passer d’un ETF qui réplique un indice à un autre ETF qui réplique le même indice avant que le premier change son indice de référence.

Si à 9h05 ton indice vaut un certain nombre de point, que tu vends le 1er ETF et que dans la foulée tu vas sur le 2nd tu vas perdre quelques minutes de cotation tout au plus. A moins que durant ses quelques minutes le cours de l’indice chute de x% tu ne risque absolument rien car ils suivent le même indice.

6 « J'aime »

Je suis aussi concerné c’était mon etf utilisé pour le sp500.

En conclusion de la discussion il en est sortis quoi ? J’ai lu le post mais plusieurs personnes sont revenus en arrière sur les dires des premiers jours donc c’est pas très claire.

Avez vous trouver une alternative pour le PEA ? La version hedhe BNP a fait des performances bien plus faible donc il me semble pas très intéressant.

L’ETF hedgé de la BNP a fait une moins bonne performance en comparaison à quel autre ETF?

La version hedgée s’est moins bien comportée parce que l’euro s’est cassée la figure, ce qui améliore la performance du non hedgé.

2 « J'aime »

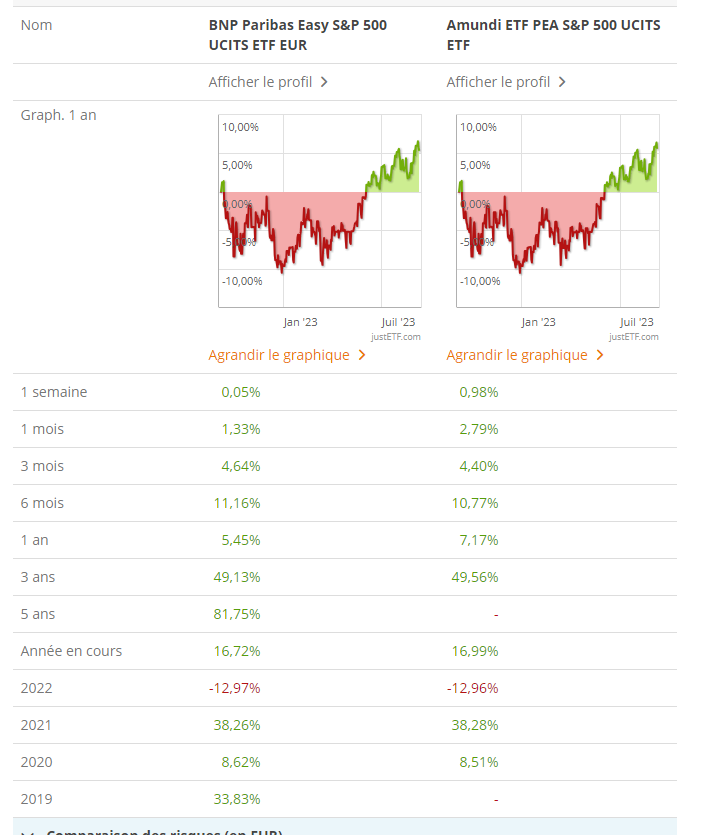

Le BNP FR0011550185 est très bien sur PEA ![]()

1 « J'aime »

Celui d’amundi justement.

Effectivement il m’a l’air aussi bien que celui d’amundi en termes de perfs

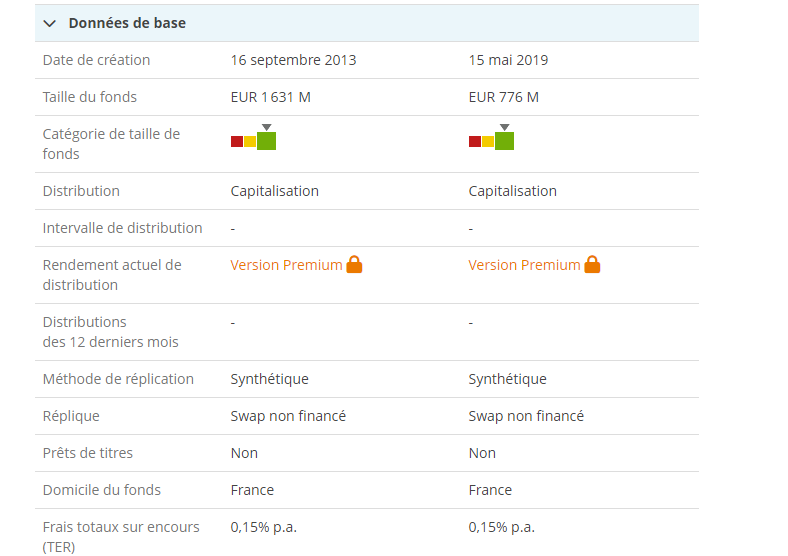

Même hauteur de frais (par rapport à l’ancien amundi) et bien plus grosse valeur de fonds !

C’est décidé je pars sur celui là désormais ![]()

merci !

4 « J'aime »

pourrais-tu stp comparer avec le FR0011871128 ?

Elles viennent d’où tes prises, justETF?

Merci!

Il me semble bien ton ETF également en terme frais/ réplication des perfs

La seule différence en sa défaveur la taille du fond qui est la + petite des 3

1 « J'aime »

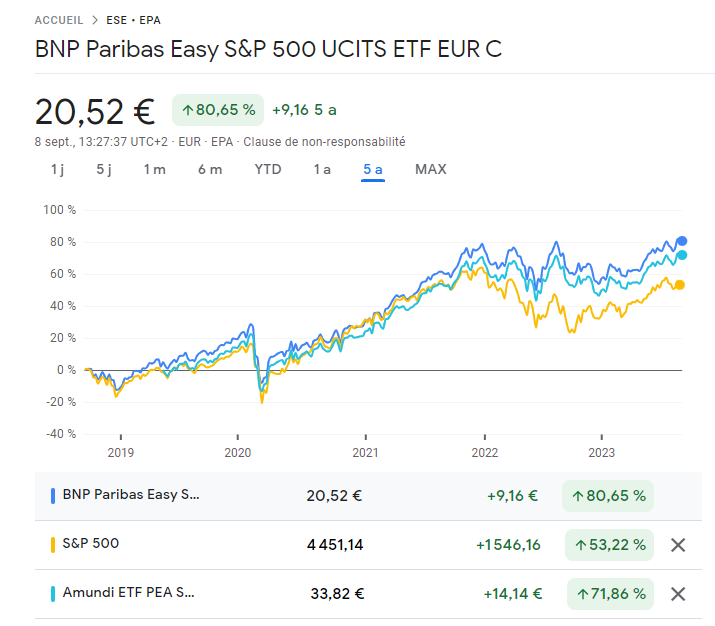

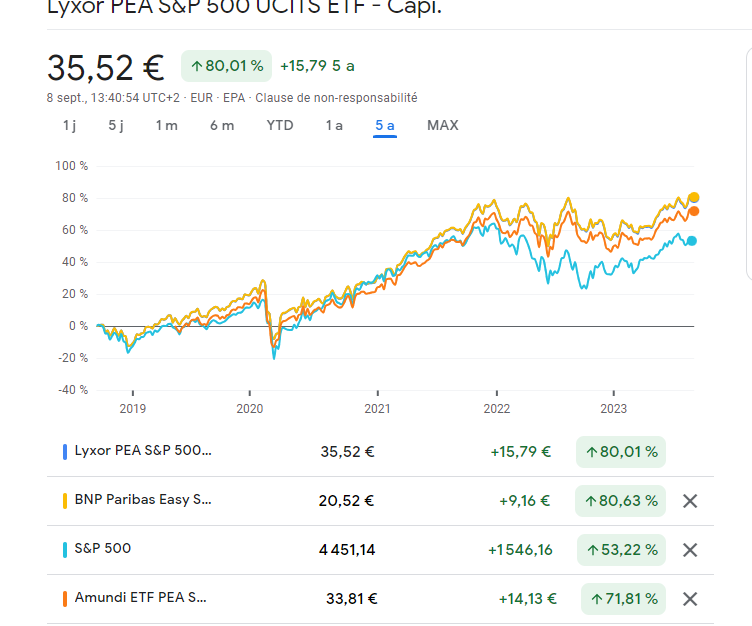

une question hors sujet. Comment les ETF font-ils pour surperformer l’indice sp 500 sur 5 ans (53,22 contre 80,63).

Les dividendes sont réinvestis ce qui n’est pas le cas pour l’indice.

3 « J'aime »

Merci pour la réponse ![]()

Pour le CAC 40 je savais par exemple que ça n’étais pas dividendes réinvestis. Mais je pensais que les indices américains l’étaient ![]()

J’ai déjà vu/lu des articles/videos qui disaient que le CAC 40 était moins performant sur les graphiques car par défaut il n’était pas Dividendes réinvestis comparé aux autres.

Je profite de ce topic pour faire de la publicité pour ma demande de « fonctionnalité » :

Tous les membres qui ont réalisé, ou vont réaliser, cet arbitrage vont avoir un historique faux. Votez pour moi !

6 « J'aime »

Je relance un peu le sujet mais qu’allez-vous faire ?

Je prends mon cas, j’ai 10% de PAEEM sur mon PEA, clairement la politique d’Amundi ne me conviens pas, j’achète un produit je m’attends à avoir se produit et non pas à ceux que de manière unilatérale on me modifie quelque chose que je possède déjà sans me proposer de solution de « sortie ».

Dans mon cas, le PAEEM tire clairement mon portefeuille vers le bas, je suis à -5.30%, là ou je suis à +4.27% pour le MSCI World, +6.83% pour le SP500 et +2.94% pour le STOXX600.

J’ai plusieurs solutions en tête :

- Ne plus investir dessus et juste tenir ma position

- Revendre et passer sur un autre ETF MSCI EM (mais du coup passage par environ 40€ de frais de courtage)

- Revendre et tchao le MSCI EM, je bascule tout sur le SP500 ou le World

- Continuer sur cet ETF en me disant que de toute façon à terme les entreprises devra forcément passer par l’ESG pour rester concurrentiel

J’attends vos avis car clairement j’arrive pas du tout à me décider …

1 « J'aime »

Même cas de figure ici sur la répartition 90/10

Personnellement, revendu et réinvestissement dans iShares EM IMI sur une assurance vie Linxea Vie (chez générali donc dispo aussi chez Boursorama je pense). Ce qui me fait 0.78% de frais (0.6 enveloppe + 0.18 etf) contre le 0.55 du Lyxor en PEA (mais confiance rompue avec les produits Amundi/Lyxor)

Bonjour Rubibanc,

Je partage ton sentiment, ce n’est pas agréable de se voir imposer ces changements. La communication d’Amundi est trop légère.

Maintenant sans se laisser submerger par les émotions négatives et en regardant les chiffres :

-Changement d’indice de référence, il devient « MSCI EM ex Egypt ESG Leaders Select 5% Issuer Custom Capped Index.

-De 1421 entreprises on passe à 490.

-Répartition modifiée en basculant sur l’ESG sans l’Egypte. Un peu plus de Chine, moins d’Inde…(l’épaisseur du trait).

-Une performance annualisée sur 10 ans de 3.94 contre 2.99 sur le PAEEM avec la même volatilité.

-Une augmentation des frais de 0.1%.

A mon sens il y a plusieurs options :

-Vendre le PAEEM et placer sur du WD/SP. (Marre des résultats décevants des ETF EM)

-Vendre le PAEEM et le mettre sur le PAASI (0.2%). (Plus d’Inde)

-Ne rien changer à ses habitudes. (Finalement le nouveau support sera plus performant)

-Garder les acquis mais ne plus investir sur ce support. (Je ne vais pas payer les frais)

Dans mon cas, je vais garder mes titres et continuer sans rien toucher, de toute manière cela n’impacte que 10% du portefeuille.

Je pense que les modifications sont négligeables.

https://www.msci.com/documents/10199/40665199-32c4-7416-cb04-cd7d445c2e2e

Ca me parait plus critique pour les détenteurs du PANX.

Sans faire du pub particulière une vidéo parle du sujet : https://www.youtube.com/watch?v=TobJVohkAK4

2 « J'aime »