Salut @Pierre842,

Sur le papier, l’idée “je veux capter la productivité IA” se tient, mais ce fonds n’est pas du tout le même jeu que “un ETF actions” ou “des UC en AV”. Là, tu t’embarques sur un bloc illiquide 8 ans + extensions, avec une valorisation qui arrive au compte goutte, et surtout une performance que tu ne peux pas “vérifier” proprement en cours de route comme sur du coté. C’est exactement le point de vigilance qui ressort partout depuis que le non coté s’ouvre aux particuliers : faible liquidité, lecture difficile des perfs, et risque de produits vendus avec une plaquette très flatteuse mais des couches de coûts qui s’additionnent.

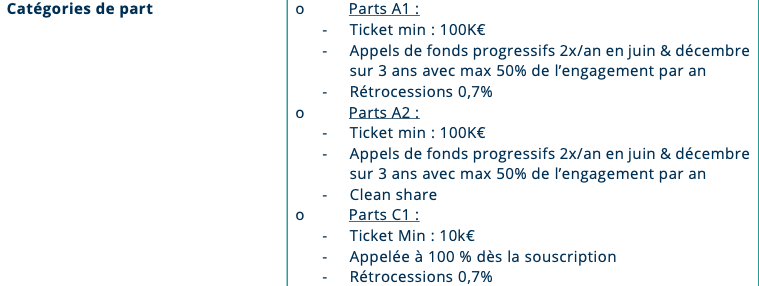

Sur la partie “je vois des TRI 19%, 12%, 15% sur des millésimes précédents”, c’est typiquement un chiffre qui peut être vrai et en même temps très trompeur pour décider aujourd’hui. Déjà parce que l’IRR dépend énormément du timing des flux et que le millésime totalement liquidé est le seul qui raconte vraiment une histoire complète. Ensuite parce qu’entre “brut de frais”, “net de frais du fonds”, “net de frais du feeder”, et ce que toi tu touches après fiscalité, il peut y avoir un écart énorme. Et dans ton cas, tu cites déjà 1,7% de gestion, un hurdle à 8% et 12,5% de commission de surperformance, donc tu es mécaniquement dans un produit où la structure de frais compte autant que la sélection.

Le point central, c’est aussi la nature “feeder”. Si c’est vraiment un feeder propre vers un fonds institutionnel, ça peut être intéressant si ça donne accès à la même exposition avec un emballage réglementaire adapté aux particuliers. Mais c’est précisément là qu’il faut être parano : est ce que tu payes des frais au feeder en plus des frais déjà payés dans le fonds cible, ou est ce que c’est “un seul niveau” bien cadré. Sans la doc officielle complète (règlement, notice, KID) sous les yeux, impossible d’être affirmatif, et tu as déjà constaté un truc un peu gênant : la plaquette accessible via le distributeur n’est pas la même source que la page “officielle” que tu cherches à reconstituer. Ce flou, sur 10 000 €, c’est rarement un bon signal.

Sur le fond, 10 000 € de private equity, ce n’est pas délirant si c’est une petite poche “satellite” et si tu acceptes vraiment l’illiquidité sans te raconter d’histoire. Mais vu que tu dis déjà avoir “pas mal de SCPI”, donc déjà de l’illiquide et déjà des frais, rajouter une deuxième brique illiquide longue, ça commence à faire beaucoup pour une poche de 10 000 €. Et ce n’est pas parce que c’est “secondaire” ou “buyout” que ça devient magique : tu achètes surtout un processus, une gouvernance, des valorisations internes, et une promesse de TRI, pas une ligne que tu peux arbitrer quand tu changes d’avis.

Du coup, à ta place, la question que je me poserais n’est pas “est ce que Eurazeo est sérieux” (ils le sont, au sens où ce sont des acteurs installés), mais “est ce que ce format précis vaut le coût d’opportunité”. Parce que l’alternative que tu cites, PEA + fonds accessibles en AV Linxea Spirit 2, a deux avantages très concrets : tu peux étaler, tu peux ajuster, et tu peux mesurer. Si ton objectif est vraiment “productivité IA”, le moyen le plus direct reste paradoxalement le plus simple : une exposition actions large (World) où l’IA se reflète déjà via les poids des grands gagnants, éventuellement complétée par une petite poche plus orientée techno si tu assumes la volatilité. Le private equity “IA” ou “innovation” existe, mais sur 10 000 € et 8 à 10 ans bloqués, il faut que la prime d’illiquidité soit vraiment au rendez vous pour battre un plan simple et liquide, et c’est loin d’être garanti dans le contexte actuel.

Si tu veux quand même le considérer, il y a trois trucs qui, à mon sens, valent plus que tout le reste avant de signer : 1) la liste exhaustive des frais “tout compris” au niveau feeder et au niveau sous jacent, 2) la mécanique de vie du fonds (capital appelé progressivement ou payé tout de suite, distributions, valorisation), 3) la transparence de reporting attendue sur 8 ans, parce que sinon tu vas juste “croire” une valeur liquidative pendant des années. Tant que ces trois points ne sont pas carrés, l’option PEA + AV liquide est juste plus rationnelle.