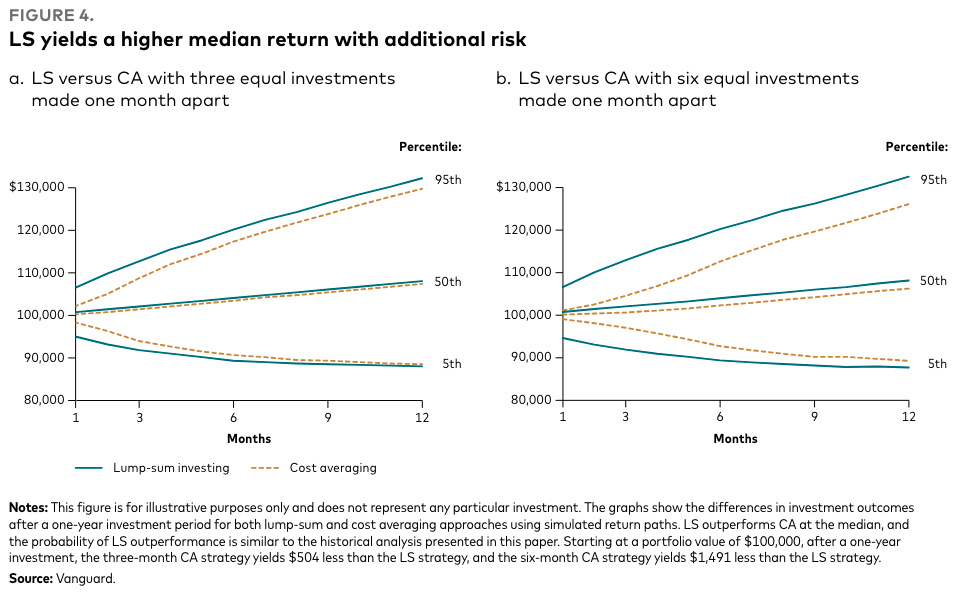

Vous connaissez sûrement la fameuse étude de Vanguard qui prône la supériorité du lump-sum sur un DCA : « Cost averaging: Invest nowor temporarily hold your cash? ». Si non, je vous la recommande ! Le lien est ici.

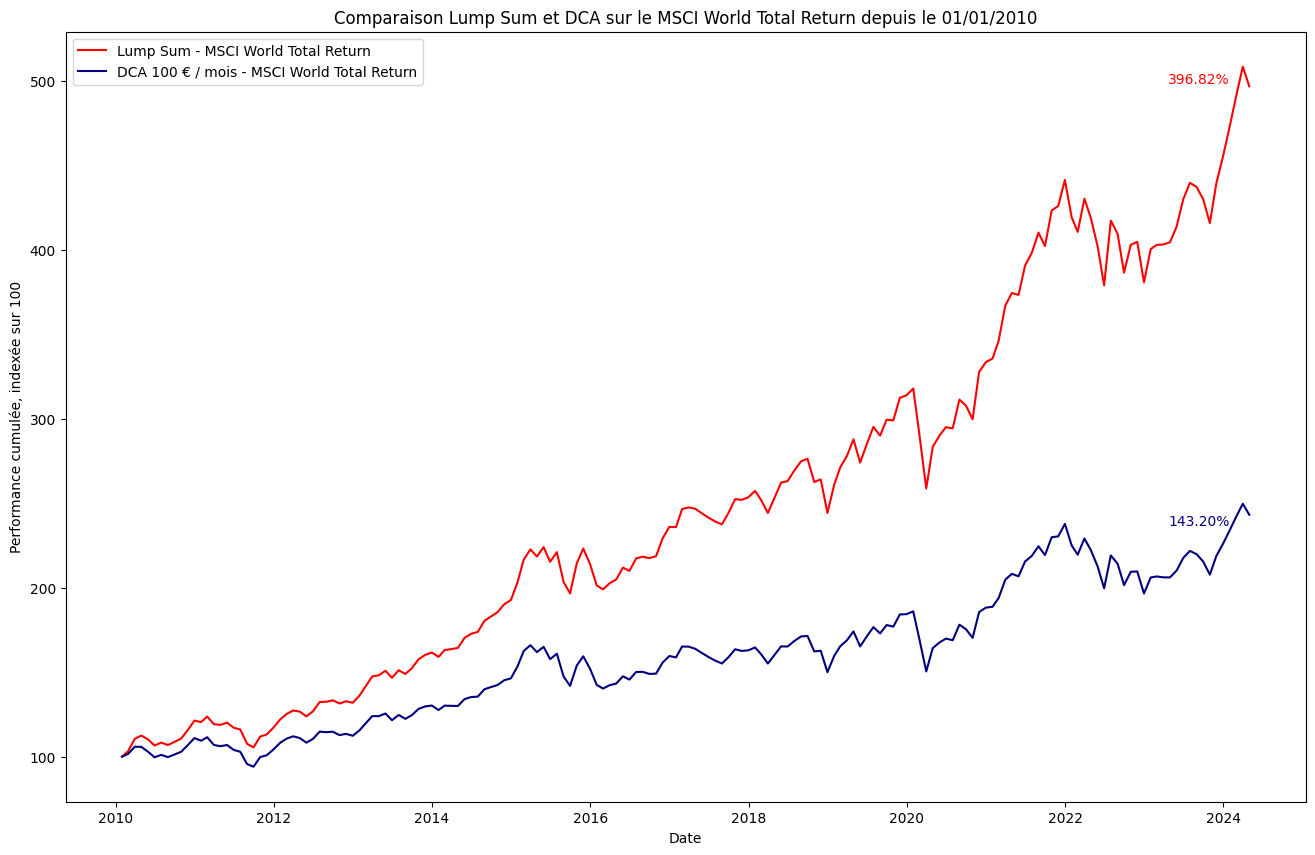

Vérifions la théorie pour ce qui nous concerne ici, c’est-à-dire un investissement passif en ETF. Faisons simple, prenons l’indice phare qu’est le MSCI World, avec dividendes réinvestis. Le but de notre expérience est de comparer un lump-sum le 1er Janvier 2010 (date arbitraire) et un DCA de 100 € par mois sur ce même indice depuis la même date.

En faisant tourner notre simulateur sur Python voilà ce que l’on obtient :

Notre simulation confirme la conclusion de Vanguard, si possible, il faut faire un lump-sum plutôt qu’un DCA et ce afin de maximiser son temps investi dans le marché et profiter de hausses substantielles. L’avantage du DCA réside dans le lissage de volatilité qu’il crée, certes vous perdez en performance mais il vous protège à la baisse, sur le graphique vous pouvez voir qu’en 2020 le DCA a eu une volatilité inférieure à celle du lump-sum lors du bear market COVID-19.

J’espère que ce type d’analyse vous plaît et vous est utile !

Il y a un « bug » dans le raisonnement !

En effet, votre calcul considère que la somme qui est en attente d’investissement en DCA « dort » sur un compte sans rien rapporter. Ce qui n’est pas une bonne gestion !

Il faudrait considérer que cette somme est placée sur un placement d’attente (par ex. sur un livret, ou un fonds euros, ou en monétaire).

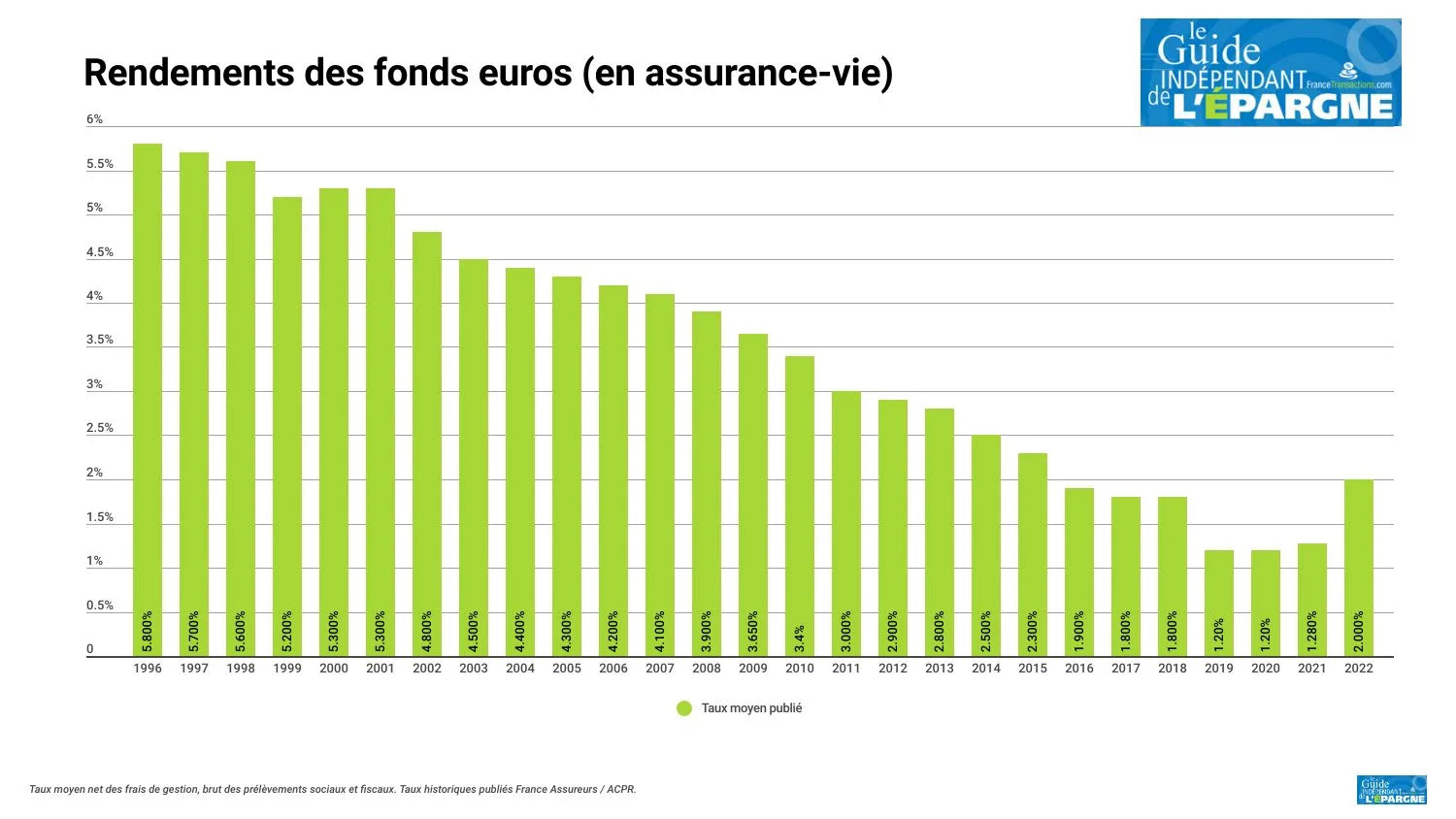

En effet, nous pourrions placer l’argent restant sur un fonds €, qui jusqu’il y a 2 ans ne rapportaient rien pour autant. Même à 3 % aujourd’hui (pour les meilleurs) ça ne suffit pas pour rattraper 240 % de surperformance du lump-sum

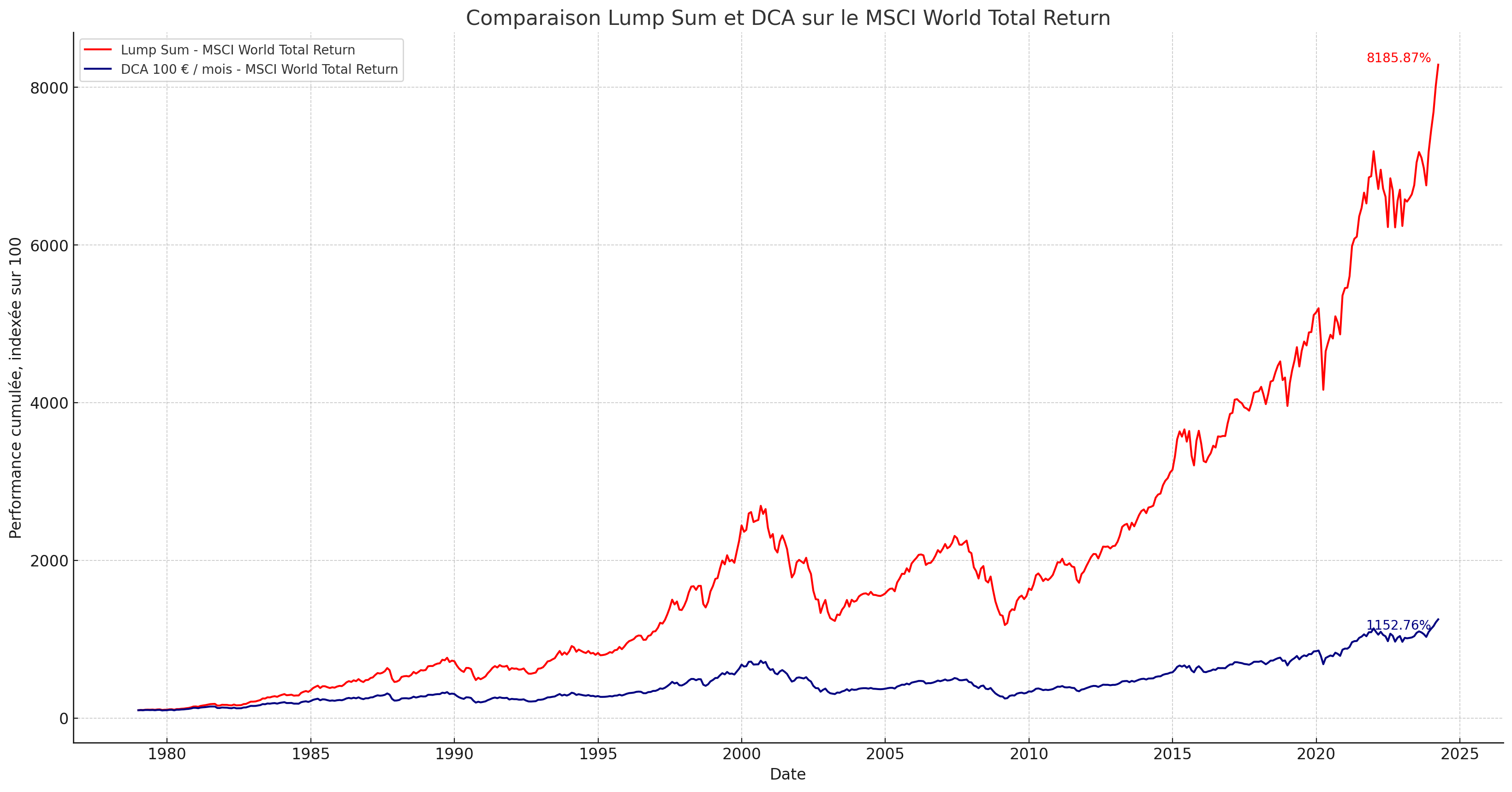

Sur ce thread j’avais publié aussi quelques test pour comparer Lump Sum, DCA, acheter un nombre de part constant ou faire un DCA Graduel qui achète plus quand le marché monte. La période de test était plus courte (toujours incluant le covid). Mais en considérant de nombreuses dates D1 de premier investissement.

Les résultats étaient toujours à l’avantage du lump sum, mais pour diminuer le poids psychologique de l’investissement, le DCA avec pondération était pas mal selon moi:

Je ne dis pas que ça rattraperait l’écart, évidemment. Mais c’est à prendre en compte.

Et je suis intéressé par le résultat (je ne maîtrise pas Python, je suis de la génération Fortran !).

@Louis08 : cette étude est effectivement connue et confirme que le LSI bat le DCA Toutefois il ne faut pas perdre de vue que la période retenue dans ton exemple coïncide avec l’âge d’or de la bourse , la perf insolente du S&P 500 en témoigne.

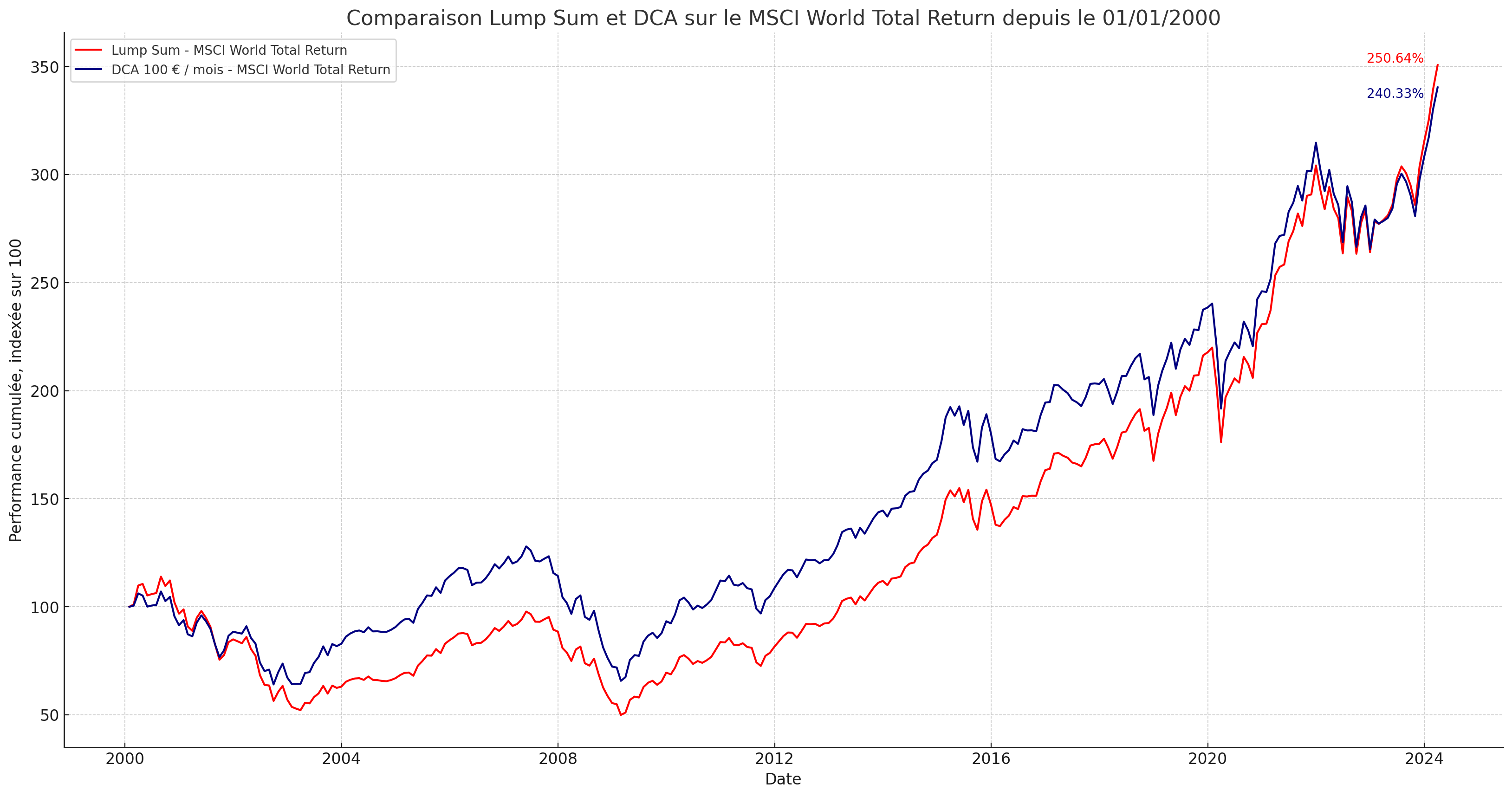

Sur la période 2000-2024 c’est pas la même limonade puisque l’écart est seulement de 10% en faveur du LSI : la bulle dot.com, Lehman Brothers et Covid sont passés par là.

Au global le LSI l’emporte ,mais il est extrêmement dur à initier mentalement.

Quand à l’argument de l’argent non investi qui « rapporte » pour les adeptes du DCA c’est juste une blague : à mois d’avoir une somme énorme sur un AV (de + de 8 ans , pour piocher sans fiscalité ) le rendement d’un fonds € ne permet pas de combler l’écart avec le LSI

Qui a dit que ça permettrait de combler ?

Simplement il ne faut pas comparer des choux et des carottes, mais des choux verts et des choux rouges…

NB : la « somme énorme » (comme vous dites) c’est la somme investie en Lump Sum, et dans laquelle on pioche pour le DCA, rien d’autre.

Considèrant que 80% des personnes qui feront du DCA n’ont pas de liquidité pour lump Sum… la comparaison de @Louis08 est tout a fait viable.

Pour les 20% restant, rien n’empêche de calculer la difference, si cette somme en attente est placée sur différents supports. Bon courage

Pas d’accord. La comparaison de @Louis08 est FAUSSE et biaisée à l’avantage du Lum Sum. Je persiste.

(et que 80% des gens n’aient pas accès au lump sum n’y change rien. Ça rend éventuellement la comparaison inutile, mais elle reste fausse)

Le résultat serait plus pertinent si tu faisais tourner n simulations pour n dates possibles et que tu compilais les résultats.

Là ça fait juste troll topic

Le DCA est une stratégie d’investissement, un versement périodique par manque de cash n’est pas une stratégie c’est une contrainte. Donc le graphique ne les concerne pas.

Simulation de Vanguard, comme écrit dans mon post un DCA lisse la volatilité et vous protège en bear market en limitant vos pertes mais celui-ci limite aussi vos gains. Le DCA, quand il n’est pas une contrainte, relève plus d’un choix lié au confort psychologique de l’investisseur. Le lump-sum peut l’aider à sur-performer sur le long terme, au prix de fortes variations. A l’opposé le DCA donne à l’investisseur un portefeuille plus stable, mais peut limiter ses gains. Chacun doit choisir sa stratégie en fonction de son appétence au risque et de sa capacité financière !