Oui tout à fait, je suis parti du principe dans mon analyse que le one-shot effectué était de 3000 euros gagnés en décembre et imposable à la TMI. À adapter individuellement bien entendu.

Tout comme j’avais mentionné par exemple je ne sais plus où que de gros soucis de santé étaient un no-go pour le PER.

Il y a de nombreux cas d’exclusion, chacun doit voir de son côté si les désavantages du PER l’emportent sur le delta gagné face au PEA, si delta il y a.

J’ai ouvert un PER et j’ai 39 ans. Je vais essayer de gratter au max pour avoir une TMI à 11%.

Le delta dans les TMI (19% d’économies d’impôts pour ma part), je peux le placer ailleurs pendant toutes les années à venir. C’est pas comme ça qu’il faut calculer ?

D’après les simulations dont j’ai donné le lien, si vous ne changez pas de tranche l’année du déblocage vous perdrez de l’argent en le plaçant sur un PER.

Vous avez le détail des sommes dans les tableaux.

Le delta n’est pas économisé, vous reportez juste l’année d’imposition. Puis les PV générées sont plus imposées que sur un PEA. Et les frais d’enveloppe (0,5 % dans mes simulations) diminuent aussi le rendement.

S’il vous plait, regardez mon tableau. Oui, c’est en considérant que le report d’impôt va dans un PEA. Mais malgré tout, il va falloir le rendre, avec des PV plus imposées et des frais plus importants.

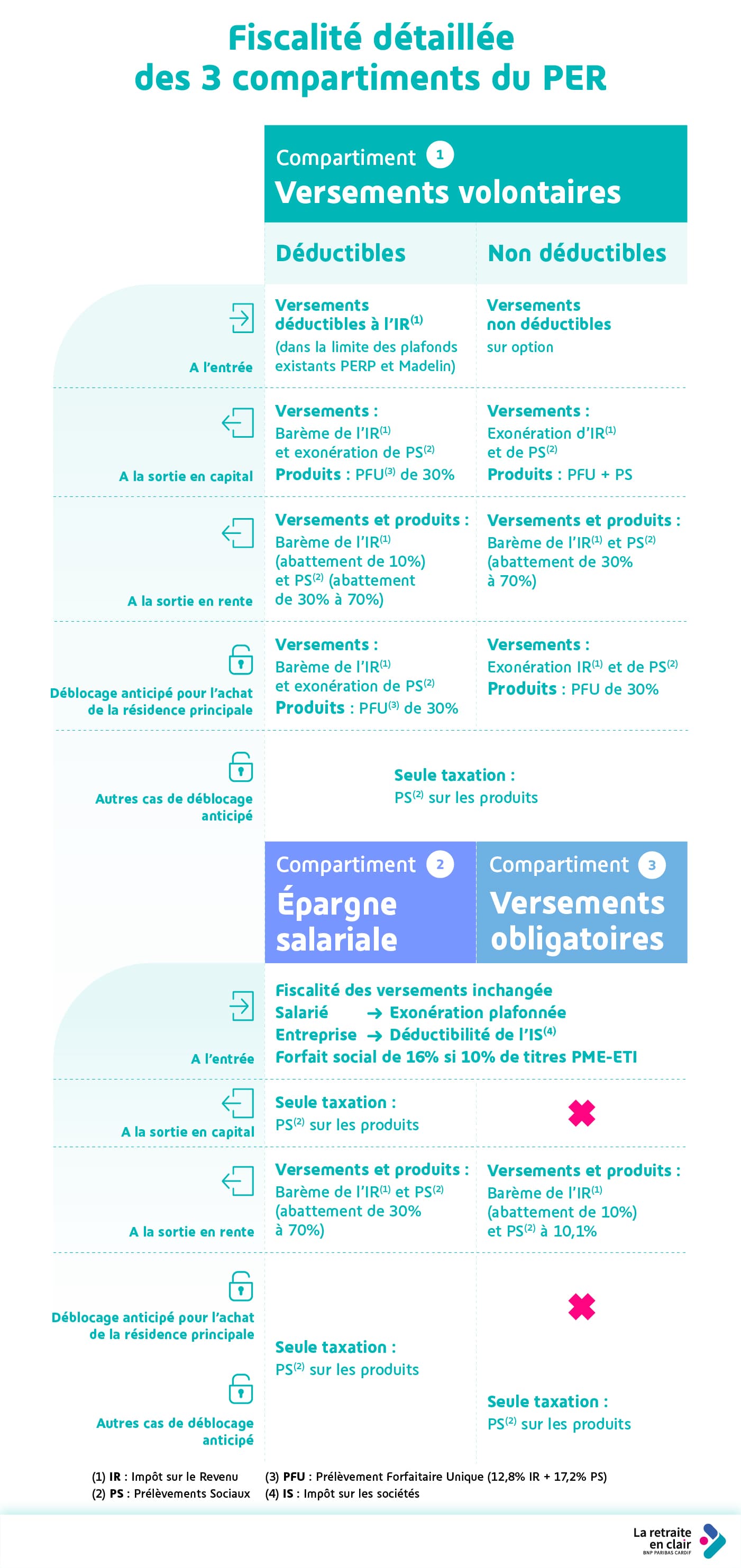

Hello! Les versements dans un PER à l’entrée (qui permettent un abattement de l’IR de la même somme) doivent être soumis à l’IR à la sortie, donc ça revient à décaler l’impôt (qui peut être bénéfique si notre salaire a baissé à la sortie). Voir résumé en image (source) :

Au message #31 pour mes calculs (qui sont cohérents avec ceux de @anon1224576 ^^), j’avais compris que pour des TMI d’entrée/sortie égales (typiquement vrai pour un ingénieur) le PER n’a de sens que pour remplacer des versements qu’on ferait dans une AV (e.g. fonds euro, obligations et SCPI principalement). Nos versements sur PEA (actions) sont à continuer car on serait perdants de les mettre dans un PER.

Si on veut faire un déblocage anticipé à l’achat d’une RP, ça dépend des TMI :

Si la TMI de sortie est inférieure, ça vaut le coup et on peut même remplacer nos versements PEA vers le PER

Si les TMI sont égales, on bloque son argent pour rien et ne gagne rien (pour des versements PER qui remplacent AV)

Si la TMI de sortie est supérieure, on paye plus pour rien dans tous les cas (game over)

pas intéressant quand on est non imposable. Ni quand on pense sortir avec une TMI plus élevée à la retraite (rare) ;

intéressant quand on verse et sort avec une TMI identique (effet levier car on fait travailler gratuitement l’argent avancé par l’administration fiscale) ;

très intéressant quand on pense sortir avec une TMI plus basse à la retraite ;

très intéressant en cas de coup dur permettant d’être exonéré d’impôt sur le revenu à la sortie (mais cas non souhaitable) ;

Bonjour,

Je me permets une petite intervention dans cette discussion très riche et intéressante.

Je n’ai pas tout lu mais j’ai lu pas mal des interventions et je suis entièrement d’accord avec ceux qui considèrent que c’est une enveloppe intéressante parce qu’elle permet, grâce à la défiscalisation, de placer plus d’argent. Certes on sera taxés à la sortie, mais le capital ayant travaillé on aura plus d’argent que si on avait payé des impôts de suite. Donc, au contraire, je trouve que c’est une enveloppe intéressante jeune, à condition de ne pas y placer une trop grande partie de son patrimoine, puisqu’il est bloqué jusqu’à la retraite.

Personnellement je suis à un TMI à 30% et je plaçais tous les mois 300 € sur PEA et AV. Maintenant je place 200 € sur PEA/AV et 150€ sur le PER. L’effort d’épargne est le même pour moi mais mon capital grossit un peu plus vite et c’est une somme dont je peux me passer jusqu’à la retraite.

Surtout, autre argument en faveur de l’ouverture d’un PER : si tu as travaillé dans des groupes de taille moyenne ou des grands groupes, ils ont certainement ouvert et abondé pour toi à des PERP ou PERECO. Sauf que, dans 9,9 cas sur 10, c’est ouvert auprès de grandes banques ou assureurs qui placent ton argent sur des supports sous-performants et chargés en frais.

Si tu ouvres ton propre PER chez un bon courtier, comme Linxea, où tu as des frais modérés et la maîtrise des supports de placements, tu peux transférer ces PERP et PERCO vers ton PER et ainsi améliorer la perf tout en réduisant les frais.

Ce n’est pas ce que montrent les simulations que j’ai réalisées, ainsi que d’autres membres du forum.

En TMI identique, vous serez « plus pauvres » au final en net, mais en attendant vous aurez l’impression d’être plus riches en brut. Si les simulations ne vous ont pas convaincus, je ne vois pas ce qui peut le faire.

Je ne dis pas que les simulations sont fausses, mais j’essaie de comprendre.

J’ai fait un bilan patrimonial et dans mon cas il est ressorti que le PER était la solution adaptée à ma situation.

Donc, quand je vois ces simulations et autres remarques, je me mets à douter. Est ce que mon CGP m’a menti et s’enrichit sur mon dos ?

Je me dis que ce métier est très réglementé et je fais confiance.

idem, « Avenue des Investisseurs » est très sérieux. Pourquoi ils ne mentionnent pas la perte avec une TMI identique ?

Il faudrait avoir les données d’entrée utilisées par le CGP. S’il considère que vous changez de TMI ou pas.

Et si le CGP est rémunéré à la commission (contrairement à un tarif horaire), il gagnera de l’argent en vous faisant signer un PER, ce qui peut orienter le « conseil » qu’il vous donne.

Il a exactement le même discours que sur « Avenue des Investisseurs » : TMI à 30% à l’entrée et à la sortie, le PER reste intéressant.

C’est surtout ça que je ne comprends pas Vs les simulations et les autres remarques.

Dans tous les cas, le PER est ouvert et j’y place presque 700 euros par mois.

Si on remplace des versements PEA (ETF World 8%/an) vers PER (ETF 7.5%/an car 0.5% de frais), on est perdants à cause des frais, le gain d’impôts ne compense pas (voir calculs à mon message #31)

Si on remplace des versements AV (SCPI 4.5%/an) vers PER (tout pareil) on est gagnants car on place l’économie d’impôts dans un PEA, ce qui nous donne des intérêts en attendant de redonner cette économie à l’Etat à la sortie

Je n’étais pas arrivé jusqu’à votre simulation, très intéressante.

Je partage tout de même l’avis de @anon30734866 de dire que ça n’est pas intéressant quand on est proche de la retraite, mais que, quand on en est éloigné, le travail du capital majoré (grâce au report d’impôt) compense.

J’avais fait un calcul très simple, avec un effort d’épargne initial de 1 000 euros en prenant l’hypothèse d’une multiplication par 4 en 20 ans.

PER = 1 300 € de placés (1 000 € d’efforts d’épargne + 300 € de report d’impôts)

PEA = 1 000 € de placés

Après 20 ans : PER = 5 200 € brut, soit 3 640 € net (30% de TMI, identique qu’au départ)

PEA = 4 000 € brut, soit 3 484 € net.

Cela dit je n’avais pas la notion de frais en tête, donc effectivement ça pourrait ne pas être intéressant si on peut encore placer sur son PEA.

Mon seul argument du coup en faveur du PER est de transférer des PERP et PERCO ouverts par son employeur où l’argent est bloqué de toutes façons mais qui sont sous-performants et chargés en frais. Et attendre que son PEA soit plein pour faire des versements sur le PER.

Je n’ai pas fait ces simulations, donc je ne sais pas dire. L’AV a les mêmes frais que le PER, mais l’imposition à la sortie est plus douce. A simuler en fonction de la situation de chacun.

On ne peut pas raisonner comme comme cela, car cela signifierai que le PER et le PEA ont exactement la même rentabilité. Or le PER a au moins 0,5 % de frais annuels. Donc indépendamment de la somme annuelle versée sur ces supports, si on veut comparer l’enveloppe et non le contenu (sinon on ne s’en sortirait pas), il faut appliquer le 0,5% de rentabilité d’écart entre ces deux supports.