@Bruno47, il ne s’agit pas vraiment d’a priori ou d’une aversion. Je tiens juste à ce que ceux qui envisagent d’acquérir de l’or soient bien informés. Il y a une sacrée quantité de mythes autour de l’or !

Ce n’est pas surprenant, vu qu’on croit mieux connaître l’or qu’on a dans les histoires de pirates depuis notre enfance, contrairement aux actions, sans même parler des contrats à terme.

Plus je creuse le domaine de la finance, moins je fais confiance à mon intuition. Il y a de multiples façons de mal investir en se laissant guider par des biais cognitifs donc on n’a même pas conscience. Ce n’est pas parce qu’on a tous investi de manière médiocre à un moment qu’il est souhaitable de continuer !

J’ai même détenu un peu d’or quand j’avais la vingtaine. Hé ouais.

La question est donc : l’or mérite-t-il de faire partie du portefeuille d’un investisseur individuel ? Existe-t-il des alternatives plus pertinentes ? @TonyB a notamment présenté les indices de commodities qui remplissent mieux la fonction usuellement dévolue à l’or.

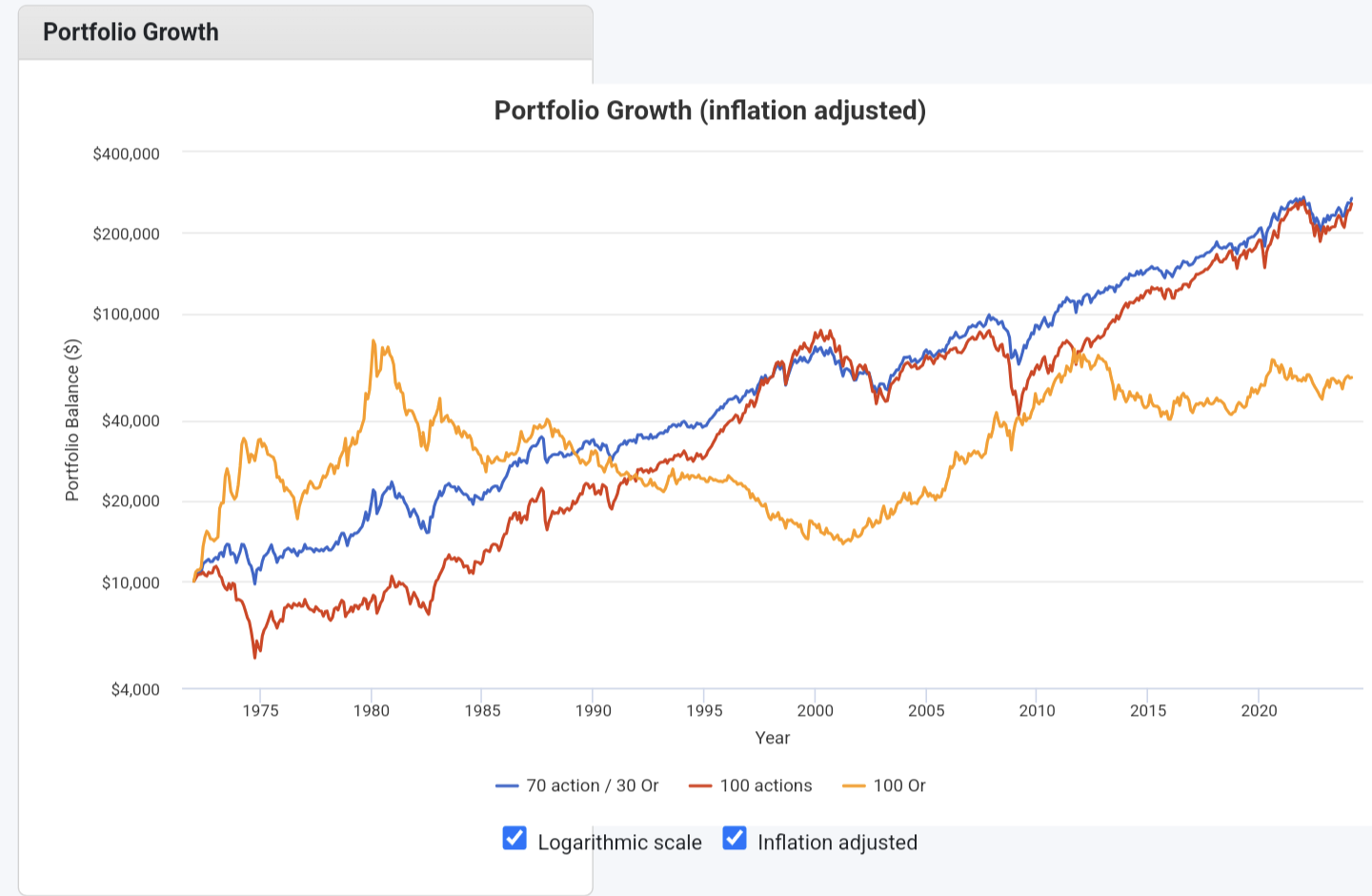

J’ai moi aussi constaté que l’or a plutôt bien marché ces quarante dernières années : un 70% actions / 30% or aurait obtenu le même rendement composé qu’un 60% actions / 40% obligations.

Toutefois, il l’a fait au prix d’une volatilité annualisée significativement supérieure (ratio de Sharpe autour de 0,55 contre 0,65). Le pire abaissement aurait été plus élevé avec l’or que les obligations. Bref, prendre de l’or aurait induit plus de risque, à l’opposé de la perception que les gens en ont !

Surtout, ces backtests ne sont valables qu’avec de l’or papier, qui a une fiscalité et des coûts de transaction similaires aux actions & obligations. Avec de l’or physique, ce serait probablement bien pire : coûts de transaction élevés pour rééquilibrer le portefeuille, frais de stockage (ou risque supplémentaire si on le garde sous son matelas)…

Mais le point fondamental (qui s’applique à tous les investissements), c’est qu’on ne peut pas juger une stratégie d’investissement que l’on doit décider ex-ante à partir de résultats ex-post.

L’or a correctement fonctionné par le passé, mais comment évaluer la façon dont il fonctionnera dans le futur ? C’est ça qui nous intéresse vraiment !

En tant que particulier, on peut vaguement estimer à 5/10 ans les rendements réels des actions, à partir de leur prix actuel, des bénéfices passés et estimés des entreprises (Shiller CAPE). Idem pour les obligations, si l’on connaît leur rendement à l’échéance et des estimations d’inflation (BCE, NY FED), on peut avoir une idée de leur rendement réel. On peut aussi estimer le rendement sans risque (à long terme) à partir des obligations indexées sur l’inflation.

Pour l’or, on assez a peu de métriques sur lesquelles s’appuyer. Les données à (très) long terme semblent indiquer que l’or suit l’inflation mais sur des horizons supérieurs à une vie humaine(*). Comme cela ne génère pas de cashflows, une hypothèse de travail raisonnable est que l’or suit l’inflation. C’est déjà mieux que le cash !

Est-ce que ce sera le cas dans les 40 ans à venir ? Est-ce que l’or va faire moins bien que l’inflation ? Nul de le sait.

Est-ce qu’on peut s’appuyer sur le fait que l’or a fait ~8% annualisés depuis la fin de l’étalon-or pour prédire le futur ? Certainement pas.

Pour sélectionner un actif, il n’y a pas que son espérance de rendement. Un portefeuille se construit aussi en évaluant les compromis entre le rendement et le risque. Trop de volatilité peut rendre un investissement médiocre, même si son espérance de rendement est élevée.

Quelle est donc la volatilité de l’or et comment varie sa corrélation aux autres classes d’actifs dans le temps ? Ou plutôt, comment estimer ça dans le futur ?

Et bien le hic, c’est qu’on n’a pas beaucoup mieux en stock que de s’appuyer sur les données historiques. Souvent, ça se fait en prenant une moyenne (pondérée) entre le court (1 à 3 ans) et le moyen terme (10 ans).

- Or : ~13% à 1 an, ~14% à 10 ans.

- Actions : ~14% à 1 an, ~15% à 10 ans.

- Obligs IG diversifiées : ~5% à 1 an, ~6% à 10 ans.

L’or est aussi volatil que les actions et bien plus que les obligs (sachant qu’on a eu le pire crash obligataire de l’histoire en 2022, la volatilité long terme est plus basse que ça).

Il faut reconnaître que l’or a une corrélation moindre que les obligations (surtout corporate) avec les actions. Mais l’écart de corrélation est assez minime si on regarde les obligations d’état de durée intermédiaire (~5 ans).

Franchement, l’or n’est pas bien excitant par rapport à de la bonne vieille dette d’Etat.

Seule reste éventuellement sa valeur en tant qu’actif pour les situations catastrophique, du type guerre. Mais là il faut le comparer à d’autres actifs, genre un potager et une citerne d’eau.

@Bruno47 j’ai l’impression que tu as pensé que je te volais dans les plumes : ce n’était pas du tout mon intention. Je mets les idées sur le ring, mais les seuls coups que je mets au gens c’est quand je leur offre une conso au bistrot.

(*) Puisque tu as levé le point des institutions, le fait que l’or semble maintenir sa valeur à long terme (si on dézoome sérieusement du graphe) peut le rendre intéressant pour une institution à vocation « perpétuelle » telles que les banques centrales. Du reste, même ces institutions ne font actuellement pas grand-chose de l’or qu’elle ont hérité d’avant la fin de l’étalon-or (1976). La Banque de France et la réserve US n’ont pas fait de transactions depuis plus de 15 ans. D’ailleurs, elles en détiennent de telles quantité que le marché partirait probablement en sucette si elles cherchaient à le liquider !