Je voulais savoir comment était calculé le champ « Détention nette » au niveau des lignes immobilières.

J’ai en effet déclaré :

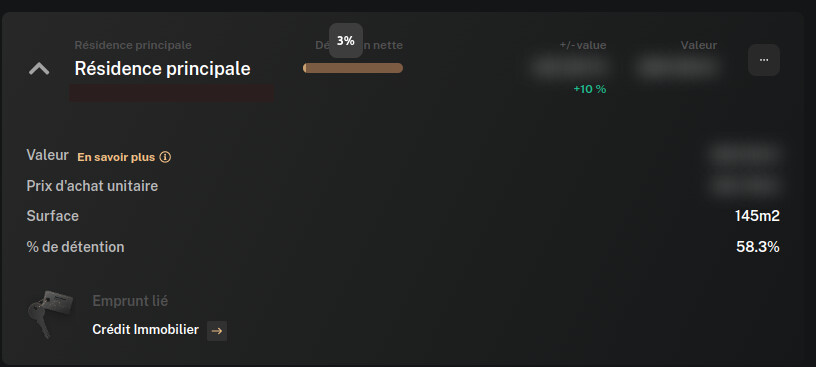

un bien immobilier (58.3% en détention)

j’y ai associé un prêt (66% en détention) remboursé actuellement à 10% et qui couvre environ 17% du montant du bien (pour info il s’agit du second prêt d’un prêt gigogne, le premier ayant été déjà remboursé)

Le champ « Détention nette » indique 3% seulement, ce qui semble anormalement bas.

Il me semble que la détention nette est le rapport entre le prêt/valeur de l’habitation et ce qui a été payé. Donc si la détention nette est à 3% c’est que vous avez effectivement remboursé 3%/êtes détenteur de 3% de la maison.

C’est comme ça que j’ai interprété la donnée en tout cas.

Quel que soit le montant d’apport que je renseigne (via le champ optionnel), la valeur de la détention nette ne change pas (je ne sais pas si le calcul de la détention nette est synchrone ou non).

Est-ce que je passe par le support mail pour donner plus de détails ?

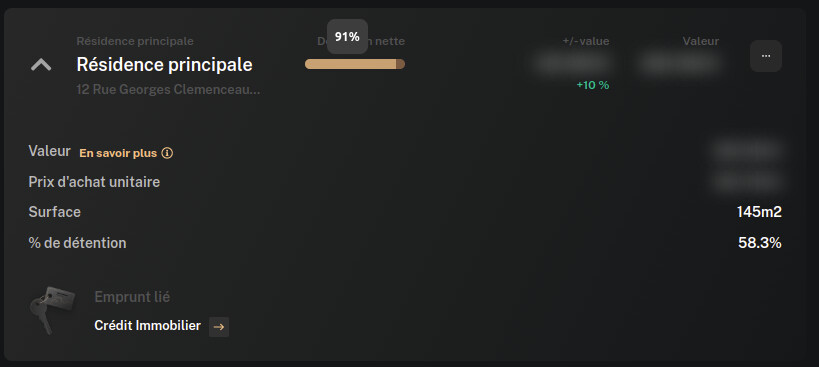

J’ai aussi envoyé un mail au support concernant le % de détention nette de ma résidence principale.

Il y a un problème sur cet indicateur, voici les données presentes dans l appli :

valeur estimée : 361k€

prêt rattaché : 175k€ de crd

Je détiens 100% du bien et du prêt, je devrait donc avoir un % de detention nette = (361-175)/361 = 51.5% or il est indiqué 10% dans finary…

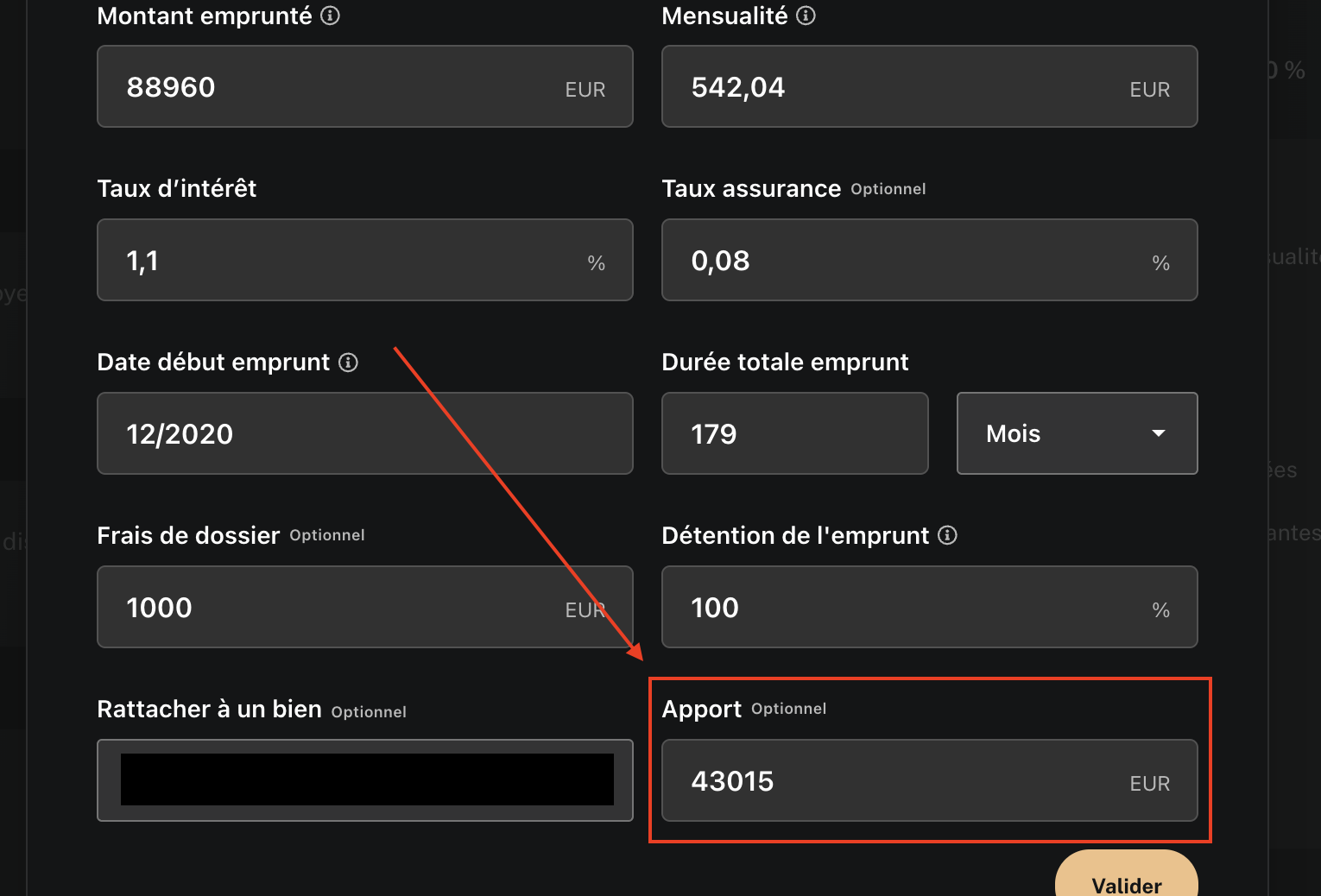

@mounir , pourquoi parler de l’apport, ce n’est pas necessaire pour calculer cet indicateur… non?

D’après mes échanges avec le support la formule utilisée par Finary est: « (Apport de l’emprunt + Capital déjà remboursé) / (Prix d’achat du bien x Pourcentage de détention) ».

Ce qui nécessite de préciser l’apport explicitement.

Effectivement détention est nette d’emprunt, donc les 10% correspondent à la part effectivement remboursée. Notre logique: si tu liquides le bien demain, tu récupères la détention nette. Si l’apport est spécifié côté emprunt, ce sera bon.

Ok, effectivement le % de détention nette correspond bien à la part du crédit remboursé, je ne vois pas où ajouter l’apport pour que la détention nette soit correcte… Le prêt est rattaché au bien, tout est alimenté directement via la connexion à la banque.

Cependant, pourquoi ne pas faire (montant d’acquisition - Capital restant du) / montant d’acquisition ? cela revient au même, sans avoir à utiliser le montant de l’apport et ça reflète bien ce que tu récupère si tu liquide le bien ? on a bien Apport de l’emprunt + Capital déjà remboursé = montant d’acquisition - Capital restant dû, non?

Je ne vois ce champ ni sur l’appli ni sur le Web.

EDIT : en forçant une vue ordinateur sur mobile, j’ai trouvé le champ et l’avais en fait déjà rempli

mais je reste surpris par le faible % de détention également, vous êtes certains qu’un petit bug ne s’est pas glissé ? merci

@mounir je ne comprends pas la logique sur l’apport, je ne vois pas en quoi il change la donne :

Notre logique: si tu liquides le bien demain, tu récupères la détention nette

De mon côté :

Bien estimé à 606K (estimation forcée manuelle)

Capital restant dû du crédit : 492 500

Apport (qui inclut les divers frais dont frais de notaire) : 130K

Détention nette calculée par Finary : 148K

Détention nette que je calcule moi : 606K - 492500 = 113500, c’est la valeur que je récupère si je liquide le bien, non ?

J’ai eu du mal à trouver aussi, maintenant que j’ai indiqué l’apport, la détention nette est ok pour moi.

Mais je trouve qu’il serait plus simple de changer le mode de calcul sans utiliser ce qui est renseigné dans l’apport, juste en retirant le capital restant dû du prix du bien.