Merci pour ta réponse , comme expliqué en effet aucun accès via PEA;

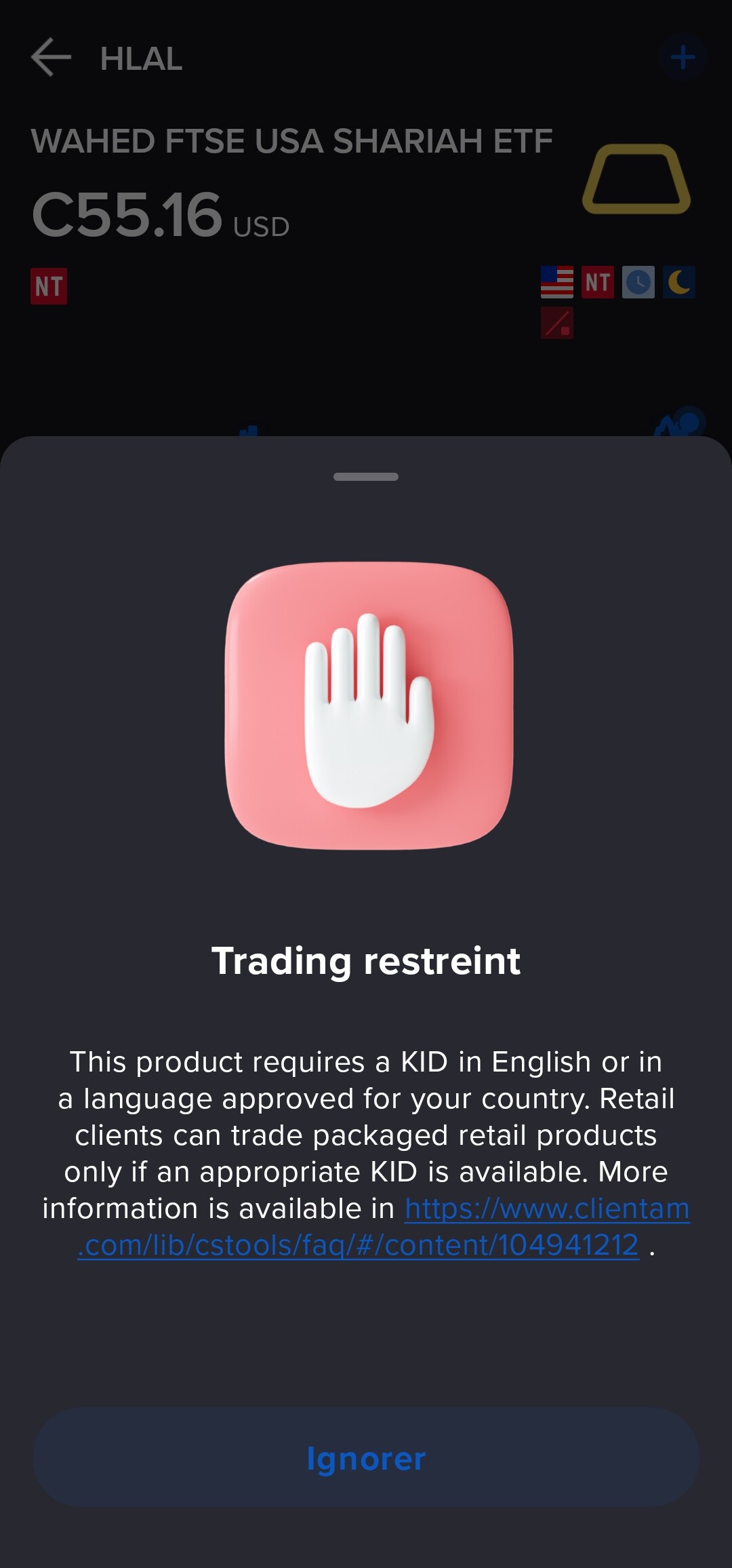

En revanche j’ai bien le $Hlal via CTO Fortunéo en revanche impossible d’acheter quoi que ce soit à cause d’un document manquant.

Je pense faire comme toi ouvrir un compte CTO IBKR pour voir, il a pas l’air facile en prise de main notamment pour le dépot/retrait /achat/vente ( tout en gardant le PEA chez fortunéo)

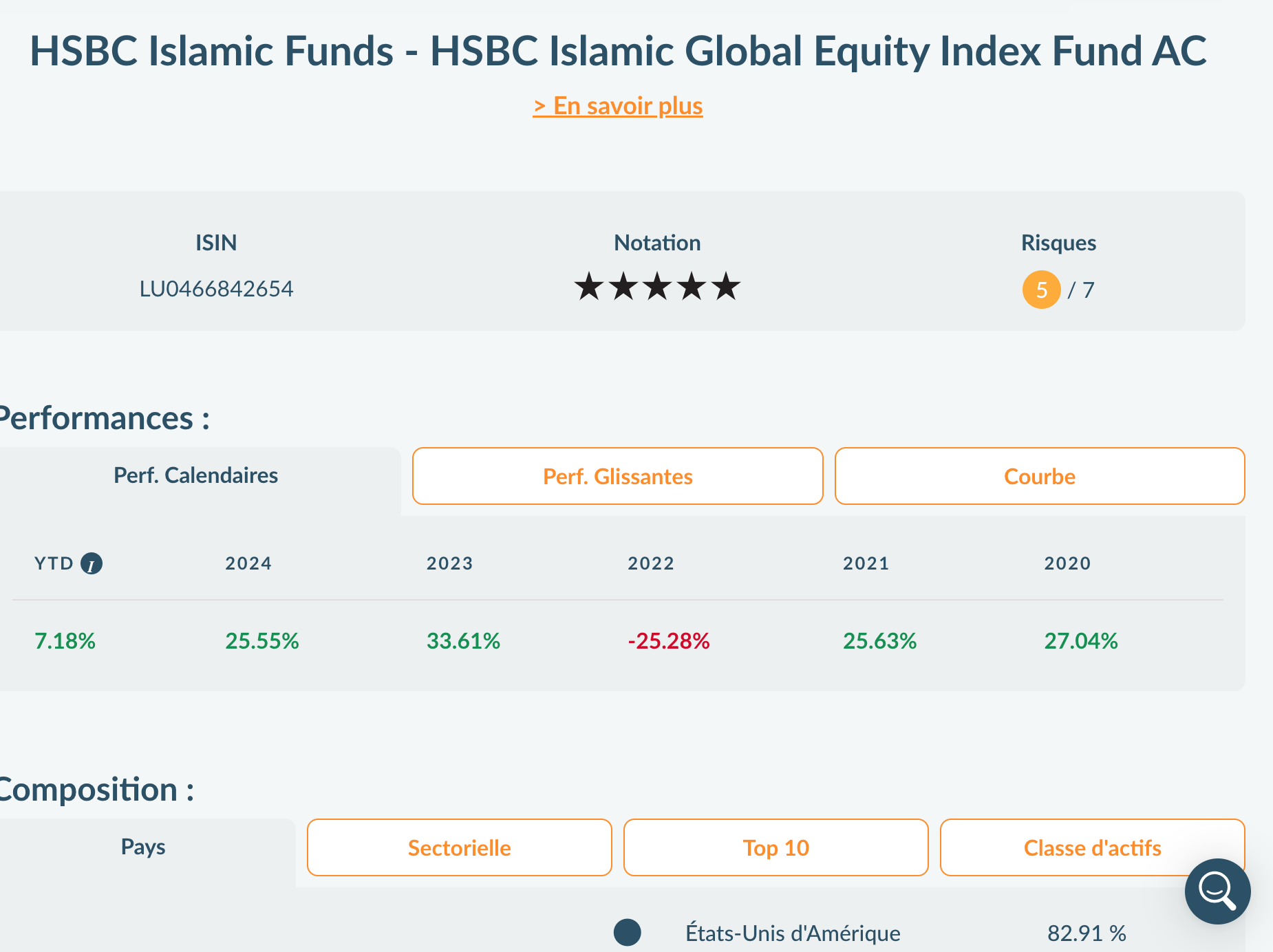

Tu as privilégié lequel ? IGDA / HLAL ( y’en a qui sont ACC et pas DIV?)

Moi j’investis sur IGDA via TR pour cet ETF je pense qu’il y a moins de frais que sur IBKR car etf sur la place européenne donc en euro.

Depuis la France sur ibkr il y a pas de spus ni hlal.

En effet Zak merci le Hlal trouvé sur le IBKR est le Hlal1 un sorte dETP répliquant.

Je viens de transférer mes fonds CTO Fortuneo vers le IBKR pour le IGAD.

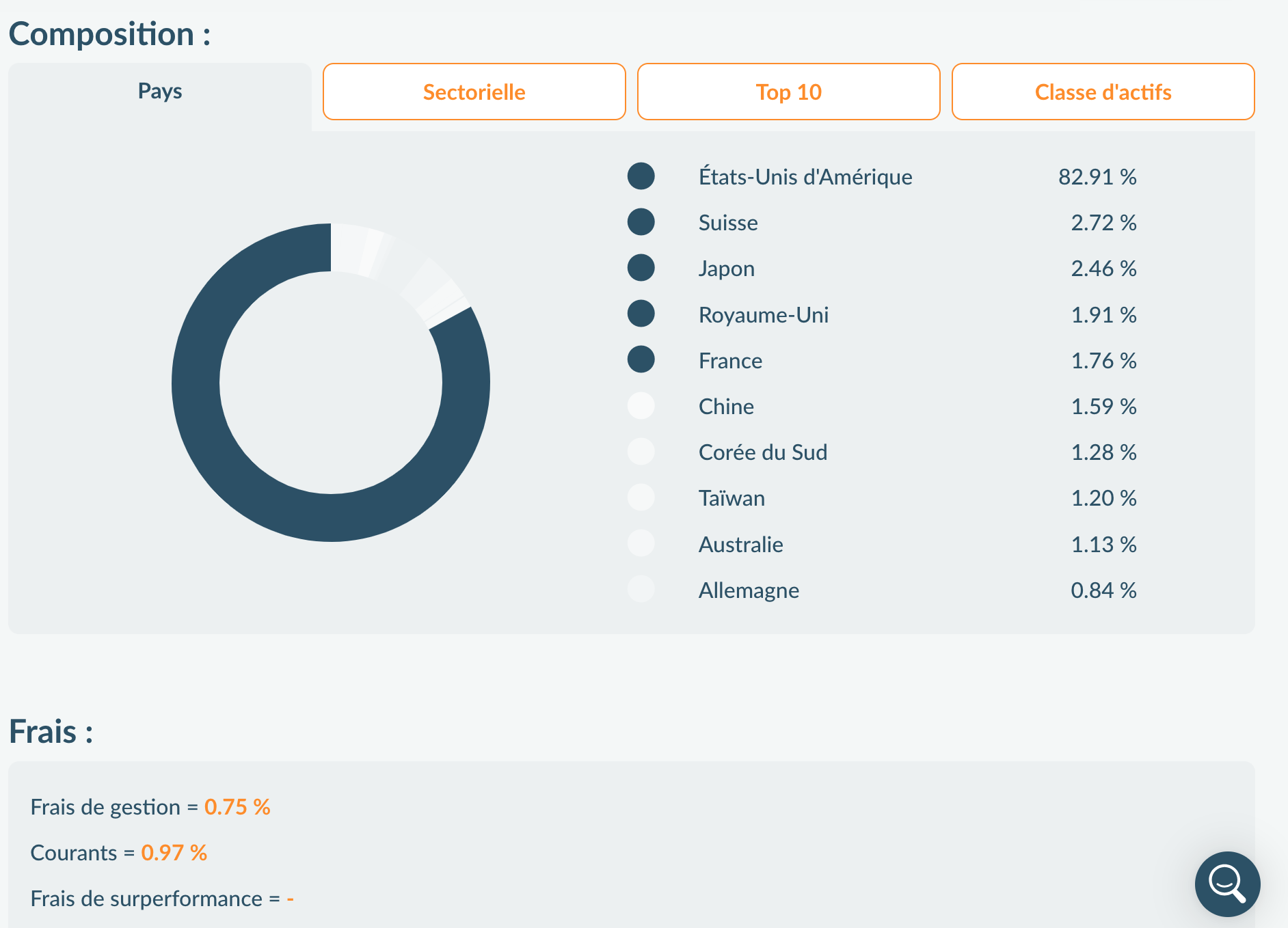

En revanche sur certain site la composition inclus Coca-Cola je trouve ça assez surprenant peut être le site n’est pas à jour ou encore que la purification prend plus de temps.

Je suis casi certain que coca ne remplit pas l’es éligibilité.

Enfin pour ceux qui sont sur IBKR achetez-vous vos ETF/ACtion en euro et laissez IBKR faire la conversion ou faite vous un passage EUR > USD via le convertisseur IBKR.

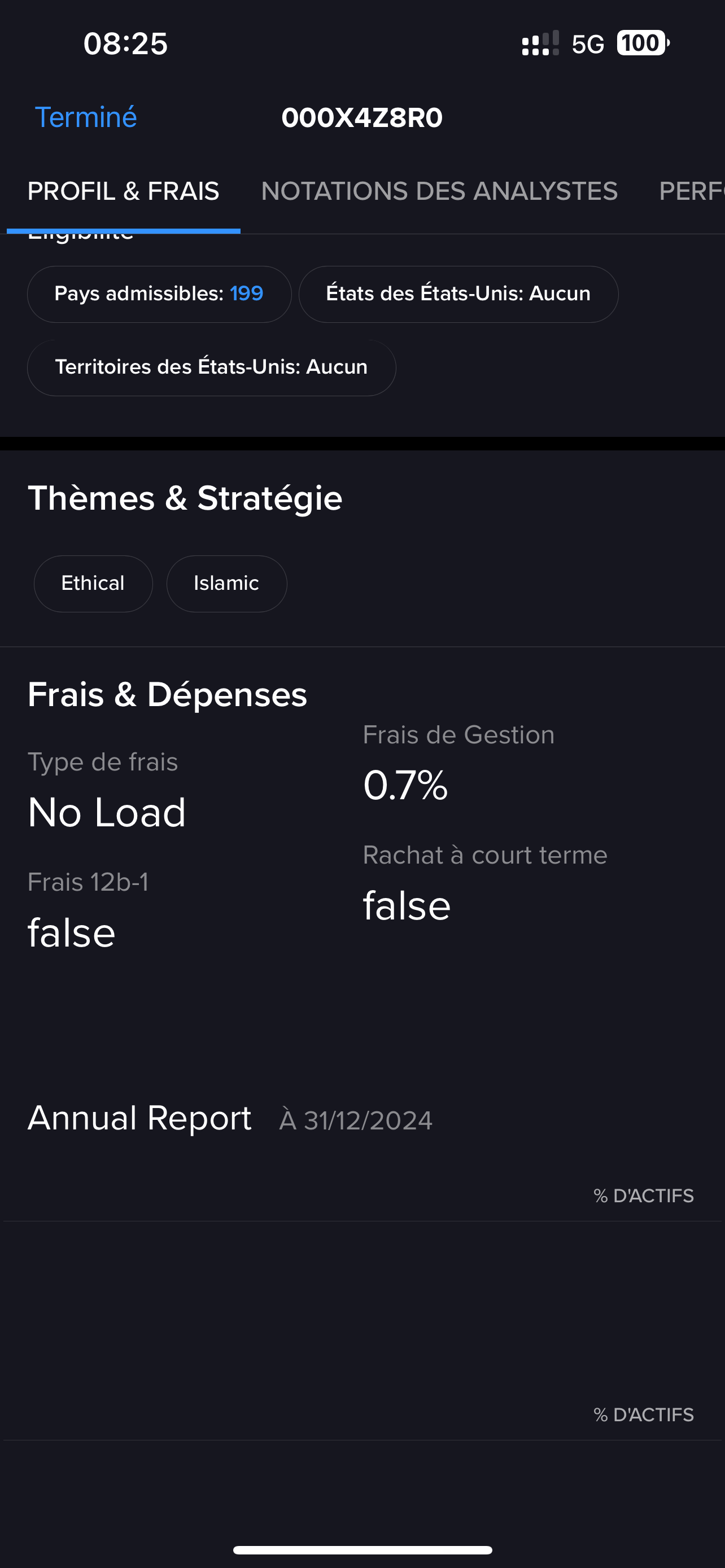

Je n’arrive pas à déterminer les frais c’est peu explicite

Il y a des videos, je crois que a partir de 6000e c’est plus avantageux les conversion. Si cest des montznt inférieure passer par la conversion auto c’est mieux.

L’un des objectifs de la zakat est d’éviter la thésaurisation (la zakat est due sur l’argent dépassant le nissab, après qu’un an entier soit passé sans que ce dernier ne soit utilisé). L’argent investi étant injecté dans l’économie réelle et non thésaurisé, la zakat n’est pas due dessus. Wa Allaho a3lam wa a3la wa ahkam.

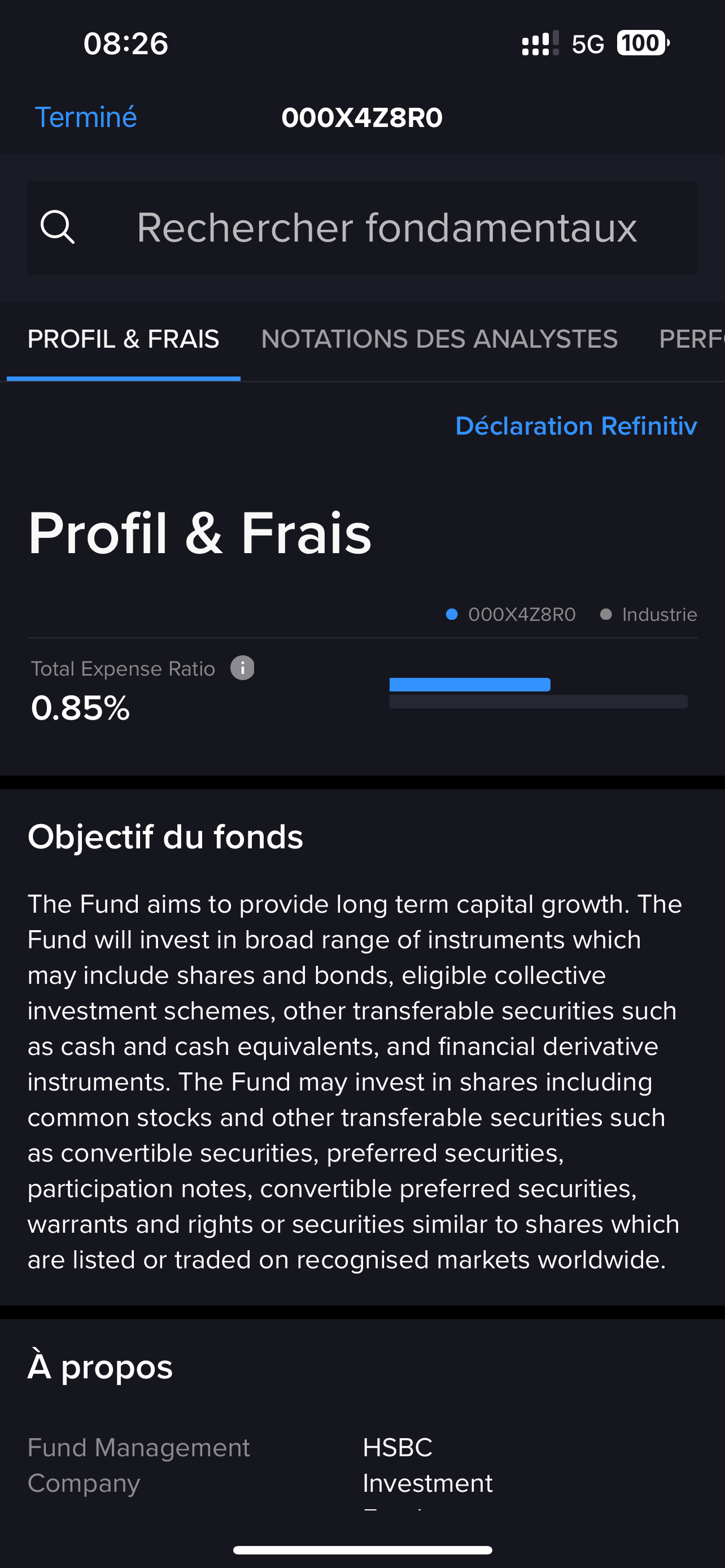

walikom salem,ce n’est pas un ETF ,c’est un OPCVM qui a des frais autour des 1% annuel.D’apres mes connaissances c’est le fond FIS qui a la meilleurs performance ,

Effectivement, c’est le seul fond FIS qui bat son indice de référence. Vie Plus (via 570easi) le proposait dans le cadre de son allocation dynamique, avec d’autres fonds plus gourmands en frais, en plus des frais d’entrée à 4,5% et des frais d’enveloppe à 1%. Je n’ai découvert que tardivement que la gestion libre était possible sur demande (jamais communiqué lors de la vente du produit où l’ont met que les 3 profiles sécuritaire, équilibré et dynamique). J’ai fait un arbitrage 100% vers ce fond, avant de fermer le compte quelques mois plus tard.

FGL (l’assurance vie Luxembourgeoise commercialisée par 570easi) proposait également ce même fond dans le cadre de son allocation dynamique, avec d’autres fonds encore plus gourmands en frais (qui sous performent tous leurs indices, sinon ce ne serait pas drôle), des frais d’entrée de 3%, frais de d’enveloppe autour de 1% de mémoire, 5k€ de mise de départ et sans possibilité de gestion libre. Je suis également en train de fermer ce compte. Il n’y avait que ça à l’époque donc c’était ça ou rien…

Bref, bonne nouvelle que Linxea le liste pour que les gens qui le souhaitent puissent en bénéficier dans un enveloppe un peu plus optimisée que ce que nous avions jusqu’à présent…

Je te conseille cet excellent webinaire de 570easi où Anass Patel en compagnie de Cheik Sabri Salim Remil abordent le paiement de la zakat pour tous les différents types de placements : https://www.youtube.com/watch?v=zo_T_-Ia09Q

Un petit résumé :

Pour les actifs immobiliers comme la RP via murahaba, l’investissement locatif ou SCPI (à 23min12) : pour la résidence principale, sa valeur n’est pas soumise à la zakat. Concernant l’investissement locatif ou les dividendes en SCPI, seuls les revenus générés sont soumis à la zakat. Attention toutefois au taux de trésorerie pour la SCPI car puisque tous les fonds récoltés ne sont pas directement utilisés pour acheter des immeubles, la SCPI a donc des liquidités qui eux sont soumis à la zakat. Dans la vidéo, Anass Patel explique que ce « taux de trésorerie » était d’environ 10% pour 2024.

Pour les actifs financiers en bourse (à 30min30) : il faut distinguer deux cas dans le cas de l’investissement dans des sociétés en bourse.

Soit l’individu investit pour réaliser une plus-value à court-terme et dans ce cas, l’ensemble de son investissement est soumis à la zakat. Donc au moment du paiement de la zakat, il faut regarder le cours boursier de l’action et le multiplier par le nombre d’actions détenues pour obtenir le montant soumis à la zakat.

Dans le cas d’un investissement long-terme, l’ensemble de l’investissement n’est pas dû à la zakat. En effet, le cheikh explique que dans le cas d’une société, cette dernière ne paye pas de zakat sur les actifs immobilisés mais elle doit les verser sur les « actifs circulants » (les liquidités, les stocks et les créances). Il explique donc qu’il y a un pourcentage de la valeur du cours de l’action qui sera soumis à la zakat. Il faudrait donc idéalement réaliser ce calcul pour chacune des actions détenues. Si ce n’est pas possible ou que ce ratio est difficilement calculable, le cheikh explique qu’il est conseillé de prendre un ratio de 25%.

Dans un post Linkedin, un savant (Mostafa Brahami) propose un taux différent. Le post est très intéressant, c’est un peu technique mais ça permet d’avoir plusieurs points de vue sur le ratio à déterminer : ZAKÂT, PARTIE 3 : ZAKAT DES TITRES (ACTIONS, OBLIGATIONS) Le 26/03/2025 Les détails dans mes 2 livres Zakat, guide pratique et Le livre de la zakât. Ed. Tawhid, Lyon Actions long terme… | Mostafa Brahami

Pour les sukuks (à 36min07) : il en existe deux types, soit les sukuks qui investissent dans des sociétés (musharaka), soit dans de l’immobilier (ijara). Pour les premiers, il faut suivre le même raisonnement que les actions et pour les seconds, celui des SCPI.

Pour le PER (à 37min30) : les savants ont deux avis sur la question.

Le premier dit que tout au long de la détention du PER, les fonds y sont bloqués et par conséquent, la zakat n’est pas due pendant la détention. Elle ne le sera qu’à la réception des fonds, la première année si les conditions de la zakat sont remplies.

Le deuxième avis dit que l’investissement dans un PER est un acte volontaire et que l’épargnant « dispose de la faculté de choisir ses supports d’investissement ». Dans ce cas, les fonds épargnés sont sont soumis à la zakat. Ainsi, en fonction des actifs sur lesquels l’argent est investi, il faudra calculer la part des montants soumis à la zakat (un peu comme ce qui doit être fait avec les actions).

Pour les assurances-vie (à 49min) : contrairement au PER, le cheikh estime que les fonds versés dans une assurance-vie proviennent d’un acte volontaire et que les fonds ne sont par ailleurs pas bloqués. L’épargnant sera donc redevable de la zakat chaque année, en ne prenant qu’une partie des montants investis tout comme les actions et le PER.

C’est un résumé de ma compréhension que j’ai eue du webinaire, donc je conseille évidemment à chacun et chacune de voir la vidéo et d’approfondir le sujet. Allahu a3lam. Je ne suis pas expert dans le sujet, et encore moins savant. N’hésitez pas à me reprendre ou me corriger si besoin.

C’est pour les personnes souhaitant investir sur Assurance Vie. Je disais juste que c’était une bonne nouvelle qu’il soit listé pour s’affranchir des contrats dits islamiques qui sont gloutons en frais…

Je ne sais pas si IGDA est listé sur Assurance Vie par ailleurs…