Avis d’un débutant qui démarre en bourse,

J’ai ouvert récemment mon CTO et suis rentré fin aout sur :

le HSBC World (IE000X9FTI22) : il est très concentré sur Microsoft mais en world il n’y a que celui de Ishares qui a le même défaut et qui est distribuant, j’ai donc choisi celui de HSBC (même si moins d’encours). Impossible d’avoir un avis sur cet ETF car il est quand même très récent…

Invesco Dow Jones Islamic Global Developed Markets : IE000UOXRAM8 : bien plus d’encours, bien plus de positions mais très axé USA (75%). Je l’ai choisi par rapport aux encours et à sa bonne diversification.

Son concurrent si je puis dire, est le HSBC MSCI USA Islamic (IE000I5NV504), mais Microsoft pèse ici 26% et il n’y a que 11M donc j’ai vite fait mon choix (d’autant plus que sur le HSBC World j’ai déjà bcp de Microsoft)

iShares MSCI Emerging Markets Islamic (IE00B27YCP72) que j’ai préféré au HSBC MSCI Emerging Markets Islamic car mieux diversifié (les 2 premières boites pèsent 37%, c’est énorme mais moins que les 2 premières boites de celui sur HSBC qui pèsent environ 46%…), et la taille du fond est plus importante

Bien que débutant et même s’il est souvent dit ici que le Lump-sum est à privilégier au DCA, ça vacille pas mal en ce moment et te conseille donc de les investir en DCA

Je suis rentré fin août, 2 jours avant que le Nasdaq se mette à perdre 6% cette semaine. J’ai aussi 100K à mettre, je suis bien content d’en avoir mis « que » 11 pour l’instant

Intéressant retour d’expérience de ta part, notamment sur la partie murabaha avec laquelle tu as fait une plus value intéressante. Pourrais-tu nous en dire plus sur l’opération réalisée ? A quel moment as-tu contracté la murabaha ? Quelle durée de financement ? As-tu fini de rembourser ? Aussi, es-tu passé par un intermédiaire ou directement par la banque qui finance ?

De mon côté, j’aimerais profiter de l’effet de levier et effectuer de l’investissement locatif avec murabaha et mettre le bien en gestion dans une agence (flemme de m’en occuper, je trouve ça trop chronophage).

Le problème c’est qu’avec murabaha + agence, l’investissement devient bien moins intéressant, et je ne suis plus trop sûr de l’intérêt de l’effet de levier.

Concernant ta stratégie d’investissement, je souhaitais au départ également partir sur les ETF d’HSBC, mais j’ai finalement fini par privilégier l’ETF IGDA qui est bien plus performant pour le moment que les ETFs d’HSBC et de Blackrock. Seul problème : la purification qui n’est pas réalisée par les gérants de l’ETF, alors qu’HSBC s’engage à réaliser la purification eux-mêmes.

Pour la partie PEA en stock-picking, pas sûr du tout que tu performes mieux que les ETF existant, même malgré l’avantage fiscal, donc y allouer une partie minoritaire de ton capital est une bonne idée je pense. De mon côté, j’ai juste ouvert un PEA sans investir pour débloquer l’avantage fiscal le plus tôt possible, en espérant un jour l’arrivée d’un ETF sharia compliant et éligible au PEA.

J’ai un CTO en personne morale

De ce que j’ai pu voir, j’avais seulement le choix entre Bourse Direct et IBKR, j’ai choisi Bourse Direct (mais tu auras bien plus de choix si tu investis en perso)

L’inconvénient que j’ai déjà pu rencontrer, est que je ne peux acheter que sur LSE (minimum 15 euros par ordre) ou en Suisse (minimum 20 euros par ordre)

Le HSBC World, côte à Euronext mais Bourse Direct ne le propose pas (j’ai ce message : « valeur non disponible à la négociation (Euroclear Bank) », dommage car les ordres sur Euronext sont à 0.99 euros si ordre < 500 euros)

Je rencontre également ce problème de KID concernant le SPUS et deux autres ETF que je voulais analyser après avoir vu qu’ils étaient inscrit comme Shariah compilant sur Musaffa (SMH et FIW)

Pourrais-tu me capturer ton écran d’autorisations de trading sur IBKR afin que je puisse voir si le problème ne vient pas de là ? Car j’ai déjà pourtant modifier ces réglages.

Est ce quelqu’un a creuse le sujet des SCPI compatible avec notre ethique ?

il y a Fair invest qui est devenu NCAP éducation santé qui investi dans des secteurs activité ethique et n’a pas recours à la dette, c’est une SCPI française proposé par :

louve invest avec un cashback de 3% sur les frais de souscription

Lina finance avec un cashback de 7,2% sur les frais de souscription

Easi570 (je ne pense pas qu’il y a un cashback)

est ce que vous avez déjà testé ces courtiers ?

cette SCPI a des frais de souscription de 12%, c’est très élevé par rapport aux grande SCPI.

ils ont créé NCAP continent, une SCPI européenne, donc plus intéressantes au niveau fiscal mais je ne sais pas si elle respecte les même règle que ncap éducation santé sur les activité éthique et sans dette.

Salam,

Je n’ai pas trouvé d’autres alternatives aux 3 que tu as indiqué et je t’avouerai que vu les frais d’entrée, je n’ai pas été plus loin dans mes démarches avec ces organismes…

Merci pour ton retour concernant les comptes titres et les plans d’épargne en actions.

Pour ce qui est de la Murabaha, j’ai réalisé un financement en 2020 avec une stratégie de durée courte, sur 9 ans, afin de limiter les frais. La marge bancaire était raisonnable, et si je devais la comparer à un taux d’intérêt classique, on se situe aux alentours de 2%, voire légèrement en dessous.

Je pense que se focaliser uniquement sur le taux pour un projet immobilier est une erreur. Il est essentiel d’analyser l’opération dans sa globalité : acquisition/revente en résidence principale, colocation, ou encore location courte durée. L’emplacement est aussi primordial, et il ne faut pas hésiter à négocier fermement lors de l’achat. Comme on le dit souvent, « la bonne affaire se fait à l’achat ».

D’ailleurs, il est important de noter que ceux qui ont acheté dans les années 2000, malgré des taux très élevés à l’époque, ont tout de même construit une richesse patrimoniale significative grâce à l’immobilier. Cela démontre que le succès d’un investissement ne dépend pas uniquement du taux, mais de la qualité du projet dans son ensemble.

Pour ma part, j’ai sollicité un courtier puis j’ai finalisé le financement auprès de la Banque Chaabi.

Je me permets de rebondir aux échanges car je suis actuellement investisseur de la SCPI NCap Education Santé (anciennement fair invest) via 570easi. Il n’y a effectivement pas de cashback comparé aux autres, justifié par le service d’accompagnement sur l’année (calcul de la zakat par exemple)

J’ai tenté de passer chez Lina Finance donc j’ai quelques éléments de réponse à vous donner :

Comment se rémunèrent-ils ? La commission est effectivement rétrocédée à l’investisseur, mais l’accès à l’investissement via Lina coûtera un abonnement de 60€/an, donc plus ou moins intéressant selon le montant que vous choisissez d’investir. Typiquement, pour ce que je souhaitais investir (1 part de SCPI/trimestre et 150e/mois en assurance-vie), c’était intéressant de passer chez eux.

Est-ce que la SCPI NCap Continent est aussi charria compatible ? A creuser mais je n’ai pas l’impression que ce soit statutaire (endettement, secteurs à éviter, …) à l’instar de Fair Invest. Etant donné que nous sommes sur un placement de long terme, je ne tenterai pas par peur de me retrouver avec des parts à liquider au bout de X années, avant même d’avoir pu amortir les frais.

A votre disposition si besoin de plus d’informations !

Est-ce que l’abonnement Lina Finances est lié aux montants investis (je n’ai pas l’impression qu’ils aient de grille tarifaire publique), ou bien est-ce 60€ forfaitaire pour tout le monde indépendamment des sommes investies et du patrimoine en gestion ?

Assurance Vie, on parle bien de Vie Plus ? J’y suis également faite de mieux mais les 4,5% de frais d’entrée font mal, sans compter les frais de gestion, le fait que ce soit une gestion active (pas sûr qu’ils battent le marché)…

Enfin, la seule SCPI sharia compliant à ma connaissance est NCap éducation santé effectivement. La société de gestion (Norma Capital) en a d’autres (Vendome Régions et NCap Continent). La seconde est relativement récente mais la première est antérieure à NCap Education Santé (anciennement Fair Invest), et vu l’augmentation du prix de la part (+4% pour Vendome Régions vs +1% pour NCap Education Santé sur la même période), j’ai comme qui dirait l’impression qu’on se fait bien douiller (sans compter le dividende qui est de 6% d’un coté et de 4,7% de l’autre) ! Quoi qu’il en soit je ne m’explique pas cette dichotomie dans la rentabilité et la valorisation des 2 SCPI du même gérant. Si quelqu’un a une explication…

Comme vous le voyez, pour la SCPI cela est avantageux à partir d’un certain palier, et effectivement les 60e/an à payer côté assurance-vie sont forfaitaires.

Pour l’assurance-vie, il s’agit bien de Vie Plus (Suravenir derrière) et effectivement les frais d’entrée sont aberrants au vu de ce qui se fait sur le marché, d’où la pertinence de l’offre de Lina Finance qui rétrocède ces 4,5% ainsi que 0,63% des frais de gestion.

Ainsi, selon ce que vous mettez dans l’assurance-vie à l’année, cela peut-être beaucoup plus avantageux (j’avais fait le calcul, et les 60e/an sont clairement plus intéressants que les 4,5% de frais de versement, sans compter les frais de gestion, …)

Par rapport à la SCPI, en étant moi-même employé dans une société de gestion, j’ai quelques éléments de réponse à vous fournir :

NCap Education Santé ne s’endette pas et ne s’endettera pas statutairement (la porte est ouverte pour NCap Continent, et Vendôme Régions est endettée à hauteur de 15% à peu près). NCap Education Santé étant focalisée sur des secteurs spécifiques, il n’est pas aussi simple d’aller chercher du rendement sur du bureau ou du commerce qui « crachent » beaucoup plus de performance. Etant donné qu’elle ne s’endette pas, la SCPI prend + son temps pour monter en puissance, notamment en allant chercher du rendement à l’étranger depuis peu.

Pour conclure, elle pourrait délivrer + mais les critères font que le fonds (notamment en typologie) doit prendre son temps par rapport aux autres fonds de la gamme !

N’hésitez pas à me contacter via mon compte pro Etiqh (@investirhalal) sur Instagram ou twitter si vous souhaitez échanger plus en profondeur !

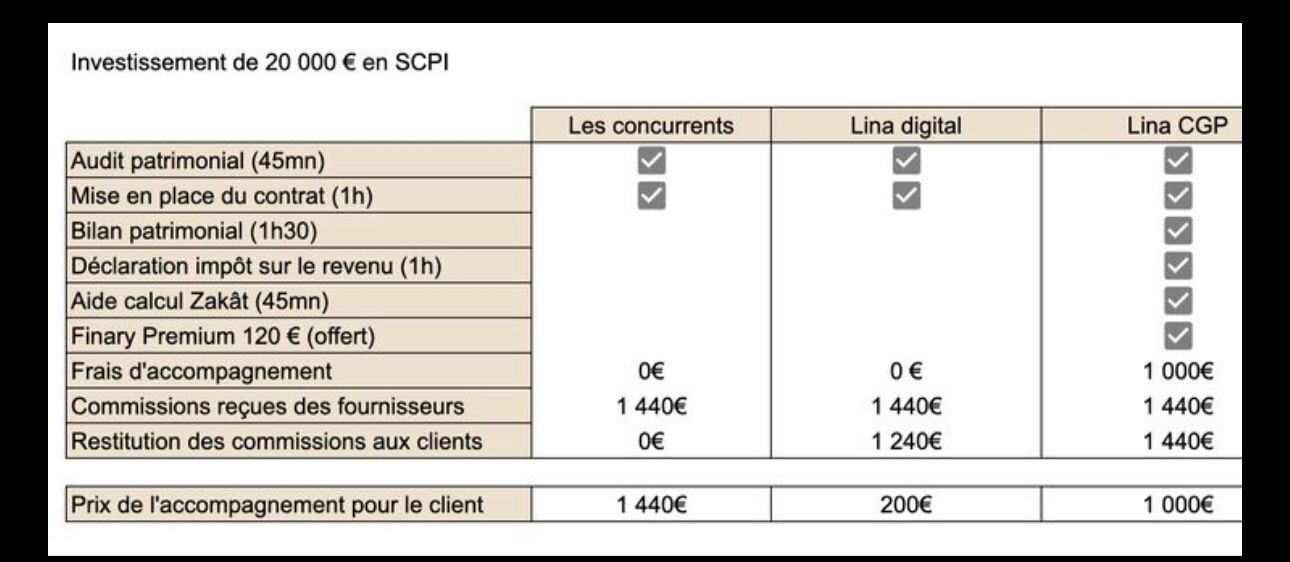

Concernant Lina Finance, d’où provient le tableau que vous avez partagé exactement car il n’y a rien concernant leurs frais sur leur site web ? Leurs tarifs sont-ils publics ? Est-il possible de les trouver quelque part ?

Concernant NCap Education Santé et au delà du rendement de la SCPI, je m’interrogeais également sur le fait que son patrimoine (prix de la pary) n’ait été valorisé que de 1% depuis 2019 là où le patrimoine de Vendome régions géré par la même société de gestion a été valorisé de 4,7% sur la même période. Comment est-ce possible ?

Avec plaisir, le tableau provient d’un post LinkedIn du dirigeant fondateur de Lina (qui a été supprimé depuis, mais les tarifs sont toujours d’actualité, Cf. leur service client)

Quant à la SCPI NCap Éducation Santé, la revalorisation dépend de ce qui a été acheté, il faut savoir qu’ils ne peuvent pas fixer le prix comme ils souhaitent : le prix de part doit être compris dans un tunnel de +10% -10% par rapport à la valeur de reconstitution (valeur si l’on devait racheter le patrimoine de À à Z, frais de notaire etc y compris)

Donc j’imagine que ce tunnel n’a pas permis de revaloriser à hauteur des autres SCPI de la gamme tel que Vendôme Régions. Il faudrait éplucher le rapport annuel de la SCPI pour en savoir plus je pense

Il faut garder en tête que la SCPI est un véhicule de rendement, son travail est de délivrer des dividendes, la revalorisation du prix de part doit être vu comme un « bonus » même si cela est courant aujourd’hui.

Merci pour ce sujets fort intéressant pour de nouveaux investisseurs

Je rebondis sur les derniers échanges, pour demander à ceux qui sont déjà passé par là s’ils ont réussi à identifier un ETF Capitalisant qui se rapprocherait d’un MSCI World ? A défaut, un ETF Capitalisant qui se rapprocherait d’un MSCI USA que l’on pourrait combiner à un MSCI « Tout sauf USA » ?

Je précise que c’est pour investir via un CTO (pas la contrainte du PEA), sur du long terme (environ 15/20 ans).

Les seuls que j’ai trouvé (mais je ne maîtrise pas du tout encore la façon de rechercher, j’ai parfois même du mal à savoir si un ETF est ACC ou DIS) qui se rapproche de mon besoin seraient les ETF HSCB mais de ce que j’ai compris il faut éviter d’investir sur des ETF avec un fond peu élevé. Sans compter que ces fonds sont relativement récents et donc j’ai cru comprendre que c’était également un point de vigilance (sans trop savoir pourquoi, à nouveau je débute dans le monde de l’investissement …).

Je suis aussi tombé sur des HLAL, S&P mais je n’arrive pas à savoir s’ils sont fiables et s’ils répondent vraiment à mon besoin…

Merci pour la réponse. Je supprime mon message. Effectivement, il vaudrait mieux en parler directement dans monde réel à un musulman pratiquant et par sur un forum publique

Serait-il possible d’avoir le détail de votre tarification ? Différents abonnements que vous offrez, si c’est relatif aux sommes investies ou portefeuille en gestion…etc. Votre site Internet (qui est très bien fait par ailleurs, ne semble malheureusement rien dire à ce sujet).

Merci.

Idem. Cela semble être le seul conseiller qui facture des honoraires et rétrocède les commissions mais leur site ne dit rien sur leurs honoraires (variable selon le Client ?!). Avez vous eu des détails ?