Et tes collègues font quoi eux ? pour se permettre de se moquer d’un sujet qu’ils ne connaissent apparemment pas ? ![]()

On dévie du sujet, mais pour ma part j’ai pris une place dans un abonnement famille via la plateforme Spliiit

Personnellement je suis sur du DCA amélioré, j’ai mis des allocation cible en % sur chaque actifs, et lors de ma paie du mois, je met des sous où les actifs sont en dessous de leurs cibles (en ce moment c’est la bourses et les cryptos).

Pour ma part c’est une facon simple d’allier la passivité des investissements et l’équilibrage perpétuels à chaque mois.

Sans doute parce que la réalité le démontre.

Après, si votre méthode vous permet d’améliorer encore plus votre rentabilité en ne ratant jamais les bonnes journées chaque année et en profitant systématiquement des hausses/baisses, chapeau.

Je pense juste au coût que cela représente (temps = argent + temps éloigné de sa famille en étant scotché à nos écrans, etc…). J’aime bien les propos de Nicolas Chéron sur le sujet.

Et je respecterai toujours la vision de W. Buffet.

3 « J'aime »

ça sent le Trade Republic ça ![]() N’ayant pas un gros capital à placer d’un coup, je fais également du DCA en automatique sur des valeures sélectionnées avec soin, avec la plus petite fréquence que j’ai pu trouver (15J), c’est chez eux.

N’ayant pas un gros capital à placer d’un coup, je fais également du DCA en automatique sur des valeures sélectionnées avec soin, avec la plus petite fréquence que j’ai pu trouver (15J), c’est chez eux.

Après, votre force, c’est le temps d’investissement. Les petits ruisseaux font des grandes rivières. J’aurais aimé comprendre tout ceci bien plus tôt et pas à 37 ans !

1 « J'aime »

J’ai lu ce type d’étude et je n’ai aucune raison d’en douter. Ce que je dis, c’est que pour moi c’est difficile de tenir cette position.

Je ne suis plus tout jeune et investisseur depuis des années. Mon capital investi sur les marchés financiers s’approche de 20 années de mes revenus actuels. Psychologiquement parlant, j’ai besoin de garder des liquidités à investir dont le pourcentage est fonction de ma perception des marchés. Pour information, une partie de ces liquidités est placée sur des fonds alternatifs.

Je ne suis pas plus malin que les autres, ma méthode n’a pas l’objectif de surperformer les marchés, plutôt de limiter la volatilité.

Aïe aïe aïe je suis démasqué ![]() ! Effectivement sur Trade Republic j’aime vraiment l’app et le concept. Et du coup je fais 10€ (Le minimum) toutes les deux semaines sur les actions que j’ai sélectionnées.

! Effectivement sur Trade Republic j’aime vraiment l’app et le concept. Et du coup je fais 10€ (Le minimum) toutes les deux semaines sur les actions que j’ai sélectionnées.

J’attends avec hâte de PEA pour pouvoir transférer celui de ma banque traditionnelle qui me ponctionne niveau frais et j’ai fais l’erreur de le laisser en mandat de gestion … mais bon c’est mieux que rien.

4 « J'aime »

Bonjour,

Je trouve ça intéressant que vous soyez nombreux à avoir le même avis sur le sujet : être tout le temps investi c’est mieux.

Pourtant, il y a un peu débat je pense. ![]()

Par exemple on pourrait considérer que les plus fortes hausses sont là aux mêmes moments que les plus fortes baisses, aux moments de fortes volatilité (comme maintenant en fait).

On pourrait aussi penser que comme le Momentum fonctionne (c’est quand même l’anomalie de marché la plus significative et sûrement la plus documentée), le Momentum absolu (qui revient a être désinvesti quand la performance d’un actif sur un horizon de temps devient négative) est une idée intéressante.

Je dis pas que c’est facile de timer le marché. Ca pose pleins de problèmes en terme de psychologie, de frais de transactions, de temps à y consacrer…

Au moins avec une gestion totalement passive on se pose pas de questions et on fait pas de grosses erreurs. On a la performance du marché. D’un autre côté, c’est très dur d’être investi passivement quand on atteint le seuil de douleur après une forte baisse des marchés.

Pour ces raisons, j’aurais tendance à être beaucoup plus nuancée (oui, je suis l’une des rares filles ici ![]() ) sur ce sujet. Le fait de vouloir être désinvesti à certains moments me semble faire sens.

) sur ce sujet. Le fait de vouloir être désinvesti à certains moments me semble faire sens.

Et puis Nicolas Cheron, c’est quand même quelqu’un qui fait du suivi de tendance. Quand la tendance se renverse, il sort. Il dit bien qu’il est désinvesti à certains moments et qu’il dort mieux la nuit comme ça…

Voilà, j’espère avoir apporté un peu de nuance ![]()

4 « J'aime »

Lui fait du trading, et analyse en performance les marchés, il peut se permettre de prendre cette position.

En tant que non professionnel, timer le marché est impossible. Et dans la réalité, la quasi totalité des gestionnaires de fond, font moins bien que le marché (S&P500) par exemple.

L’approche passive est, de par l’histoire, la meilleure façon d’être investi sur le marché !

1 « J'aime »

Merci pour ton soutien Alexia.

Sans me qualifier de trader, j’essaie modestement d’identifier les retournements de tendance et de réduire mon exposition. Je reste néanmoins toujours investi.

L’objectif premier est de préserver mon capital et de toujours bien dormir la nuit.

Attention, c’est pas un soutien lol.

Je dis juste que je suis étonnée qu‘y ait un point de vu dominant à ce point. La question me paraît tout sauf évidente à trancher. J’ai juste voulu apporter un peu de « nuance ». Je suis rarement sûre de moi et du coup je trouve ça toujours étonnant quand y‘a consensus.

Je suis convaincue que la gestion passive c’est top. Moi aussi j’ai lu « Epargnant 3.0 » et d‘autres bouquins…

Par contre je suis pas encore convaincue que timer le marché soit une mauvaise idée. Là aussi j’ai lu d‘autres bouquins comme « Dual momentum investing ». Les portefeuilles de type momentum ont de solides arguments.

« En tant que non professionnel, timer le marché est impossible », c’est une affirmation, pas un argument. J’ai pas d’opinion arrêtée et très peu de certitudes en règle générale. Je demande qu’à être convaincue qu’il faut surtout pas timer le marché.

Et bien sûr que les pro font moins bien que le SP500, c‘est pour une question de frais. La question que je trouve plus intéressante personnellement c’est : est ce qu’une gestion active « low cost » ferait moins bien que le SP500 ? On verra peut être ça dans quelques années avec le smart bêta s’il devient bon marché et quand on aura plus de recul et d’historique.

2 « J'aime »

Timer le marcher, c’est du travail de trading/spéculatif, ce qui est presque impossible pour une majorité de traders.

Suivre une tendance, avec analyse technique du marché, là c’est différent, mais là encore, il faut s’y connaître.

Ce n’est pas qu’une affirmation, les chiffres sont là ![]()

Je suis tout à fait d’accord avec toi.

Il me semble qu’il y a une petite confusion entre « timer le marcher » et suivre une tendance.

Je considère que parvenir à suivre une tendance et le corollaire, diminuer son exposition ou sortir quand la tendance devient plus faible ou se retourne, est une étape qui mérite d’être franchie pour ceux qui sont prêts à s’y intéresser.

Comme celà a été dit, Nicolas Chéron - dont j’aime beaucoup les analyses pour me former - est un professionnel sur le sujet. Il a non seulement bien plus de connaissances et d’expérience mais surtout, bien plus de temps à accorder à l’investissement. Une info, un signal et hop, de par son activité, il sait saisir les opportunités dans une journée. La plupart des personnes sur ce forum ont à mon avis un métier qui les occupe par ailleurs.

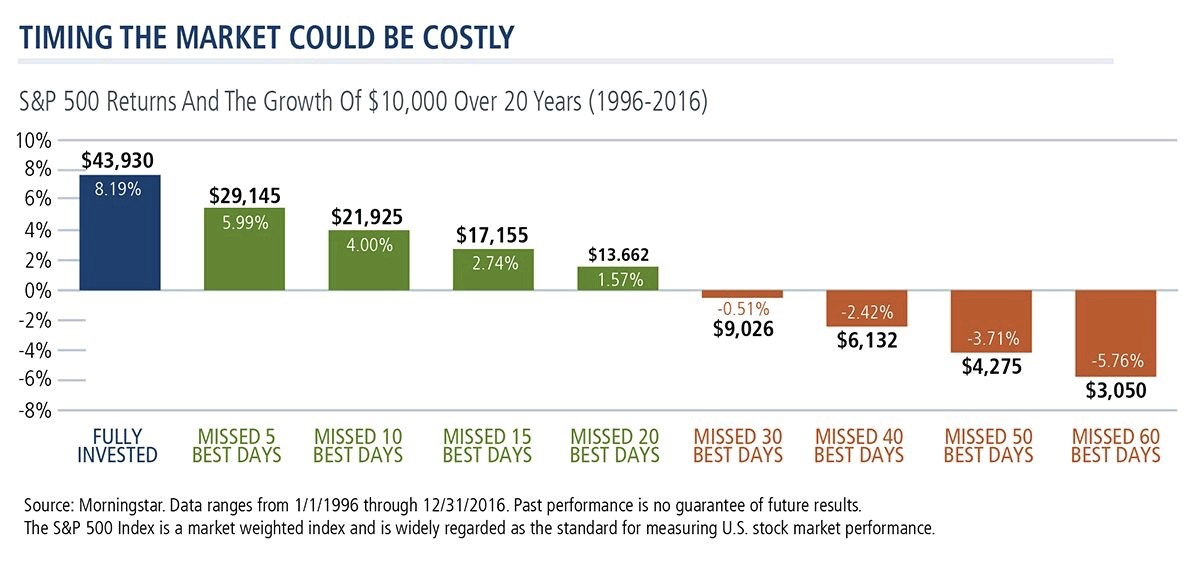

A titre personnel, je fais de l’investissement sur des actions type aristocrate donc je n’ai pas vraiment de craintes sur les sociétés que j’ai choisies. Même si elles baissent à court-moyen terme, elles ont un business viable et continueront à performer. Et le risque de rater une ‹ bonne › journée me paraît trop élevé comme démontré dans le graph plus haut. Si je suis en séminaire, que je suis sur une activité qui ne me permet pas de regarder la bourse pendant une journée ou deux, c’est cuit ! Alors je choisis de rester investi sur mes positions.

Maintenant, quand on commence à partir sur des boîtes un peu plus risquées, en faisant des paris sur leur avenir, etc… bien évidemment, il faut avoir un pilotage plus ajusté. Mais à titre personnel, je n’ai pas le temps ni l’envie de me dire : vite vite, je dois sortir de cette position.

Et puis, sortir en cash, pour faire quoi ? Avec l’inflation actuelle…

Mais j’entends l’argument, et en toute rigueur, tu/vous avez raison. La théorie est bien correcte : sortir haut, acheter bas, bien évidemment que si l’opération (ou les opérations) est un succès, vous allez mieux performer. Le danger est d’arriver à réussir à chaque opération. Et on ajoute à ça les frais de courtier, etc…

Personnellement, je préfère rester investi sur mes positions (aristocrates) et choisir quand je rentre ou quand je renforce en mettant des alertes sur TR avec des prix bas (estimé avec mes modestes connaissances et l’information à disposition). Et ce que je dis aujourd’hui ne sera peut être plus valable pour moi dans quelques années. C’est aussi ça l’investissement. Comme en toute chose, on évolue.

En fait, on a tous des profils différents : entre un portefeuil à 10k, 100/200k et plus, tu n’auras pas la même façon d’agir. Et ça se comprend. L’âge est un autre facteur.

Merci pour la qualité de ces échanges. Et ravi que cela reste courtois, ce n’est pas toujours le cas.

2 « J'aime »

Bonjour Olivier,

Nous avons ici des profils très différents mais il me semble pour la plupart, la motivation d’apprendre et d’être au final plus performant dans sa stratégie de placement.

Je me permets d’insister sur le fait qu’il faut distinguer je pense l’investissement du trading.

Mon expérience, Nicolas Chéron avait 3 ans quand j’ai réalisé mon premier achat en bourse, m’a permis de construire une stratégie d’investissement dans laquelle je suis à l’aise, qui ne m’oblige pas à rester devant mon écran et qui est globalement performante. J’invite ceux qui le souhaitent et le peuvent (contraintes professionnelles que tu évoques ou familiales), à s’intéresser aux méthodes de suivi de tendance. L’approche par les moyennes mobiles est celle que je conseillerais en premier (voir méthode Guppy ci-dessus). A titre personnel j’apprécie l’indicateur Extratrend proposé par Christophe de TrendFrance.

Il est important de prendre en compte qu’au bout de 10, 20, 30 ou bientôt 40 ans pour moi de placements sur les marchés, on ne gère pas son portefeuille de la même façon car les sommes en jeu ne sont plus celles du départ. En dehors de la résidence principale, c’est dans mon cas mon seul patrimoine. Je ne voudrais pas le perdre…

Pour ce qui concerne la partie trading de mes placements, à savoir saisir les opportunités dans la journée que tu évoques, je n’y suis pas arrivé malgré des approches méthodiques toujours très chronophages.

2 « J'aime »

J ai lu avec beaucoup d attention les messages… J ai quelques dizaines années d expérience sur le marché.

A savoir je ne suis pas en mode trader mais plutôt investisseur.

Personne ne peut prévoir le marché aussi bien a la hausse ni à la baisse qu elle soit vertigineuse ou pas. Chacun a sa stratégie, la mienne est celle des dividendes.

C est un point majeur qui permet d amortir psychologiquement les baisses… puisque les bonnes actions en distribue toujours.

Du coup je suis adepte du buy and hold. Je ne vends jamais ! J ai toujours maintenu mes positions même en 2000, 2008 et mars 2020

Les Dividendes sont réinvesties en mode stop picking chaque année Car il y a toujours une ou deux fois par an la possibilité de les réinvestir a bon compte.

Quand on attend uniquement cela du marché , on a donc pas les yeux rivés sur les marchés et donc on dort très bien et on se pose pas trop de questions ! Car l objectif c est avant tout une rente de dividendes… C est assez défensif limite passif !

Mais honnêtement ça libère l esprit et additionné a l effet des intérêts composés , le résultat est convaincant !

Tenez bon voir tenez vos positions !

N oublions pas l adage : investir l argent dont on a pas besoin. … en restant très long terme…

7 « J'aime »

ça reste une partie que je ne connais pas trop, le côté « dividende », je trouve qu’on trouve peu d’informations (ou j’ai pas assez chercher, on va dire) sur comment se positionner en action avec dividende, en étant passif ? Est-ce que ça signifie par exemple, forcement d’acheter des actions spécifiques aux sociétés qui en distribuent ? (donc pas d’ETF lié à ça, en full passif ?) Il faut donc connaitre les sociétés qui font ça sur le long terme (genre Air liquide, Coca Cola etc) ?

Au delà de faire ça « uniquement », ça peut aussi permettre de diversifier les actions (mon objectif perso, est de réussir à diversifier au maximum pour limiter les risques, tout en ayant un rendement minimum). A titre d’infos, ça permet d’atteindre quel taux ? Via un CTO ? Bref, si tu as un article, ou autre qui serait être représentatif des bonnes méthodes, je suis preneur ![]() (ou des conseils perso, ou les deux), merci !

(ou des conseils perso, ou les deux), merci !

Il existe notamment des ETF dit « Aristocrats » qui se focus sur les entreprises à dividendes (ici monde)

A voir si cela peux correspondre à ta stratégie.

Je pratique personnellement davantage pour un la part fond de portefeuille.

Finary nous a proposé un article sur les ETF dividende.

Sinon, la volatilité est moindre que celle constatée sur nos indices traditionnels. A titre illustratif, si l’on regarde la sélection du journal Investir, la performance 2022 est à -6,3% contre -17,7% pour notre CAC.

1 « J'aime »

Merci, je voyais souvent passé ce terme « aristocrats » mais je n’avais pas fait le lien avec les dividendes (faut dire que le nombre de terme technique est assez conséquent quand on part de zéro). J’avais du le lire, mais j’en oublie devant la masse d’informations.

Bonjour Kleport,

La méthode efficace est de choisir des actions qui versent toujours des dividendes( certaines augmentent chaque année et d’autres sont stables : il faut investir un peu dans les 2 deux ). En parallèle regarder l’historique du cours de l’action, pour vérifier que les cours ne baissent pas non plus sur le long terme car sinon la perte du capital ne compense pas les dividendes versées

Ce sont les actions à dividendes qui généralement sont les moins volatiles en général et elles progressent sur le trés long terme

Les meilleures dividendes sont appelées Kings, Aristocrates, Blue ships ( tu peux googler pour voir qui elles sont ) Si tu souhaites une diversification, il faut donc choisir les actions à dividendes dans différents secteurs d’activités ( 10 à 15 lignes ), dans une enveloppe fiscale PEA, pour pouvoir les réinvestir à 100 % sans frottement fiscal ( aucun prélévement fiscal )

conseil :il ne faut surtout pas être tenté par des dividendes trés élevées ( genre 10 %, c’est souvent mauvais signe ) il faut tabler sur des dividendes de 3 a 5 % maximum… par contre profiter d’un crack pour investir dans ces dernières

Le dividende est quelque part , un acompte cash de prise de bénéfice, ( … c’est donc passif, car tu ne te demandes pas si tu dois vendre pour prendre des bénéfices, et tu paient pas de frais quand elles te sont versées…)

l’ideal est de réinvestir ses dividendes chaque année, + investissement régulierement, cela donne un effet boule de neige ( prévoir une période d’investissement sur 15 ans minimum tout de même)

Cette stratégie permet de prendre des bénéfices chaque années, sans faire de trade à gogo ou on a 8/10 de se tromper !

cela permet d’avoir un revenu complémentaire, (que je préfère les réinvestir), mais intellectuellement je sais que j’ai une source supplémentaire de revenu, que je peux prendre quand je veux

Avoir plusieurs sources de revenus ( autre que son travail… un pas dans la liberté financière )

2 « J'aime »