Congrats for going live!

Do you have more details about your special offers (for how long? any amount invested during the offer will keep the same APY for a whole year or just during the special offer period?), …)?

Congrats for going live!

Do you have more details about your special offers (for how long? any amount invested during the offer will keep the same APY for a whole year or just during the special offer period?), …)?

Hi @Finared,

The launch offers will apply only for the month of February so only during the special offer period.

Best,

Lennart

Bonjour,

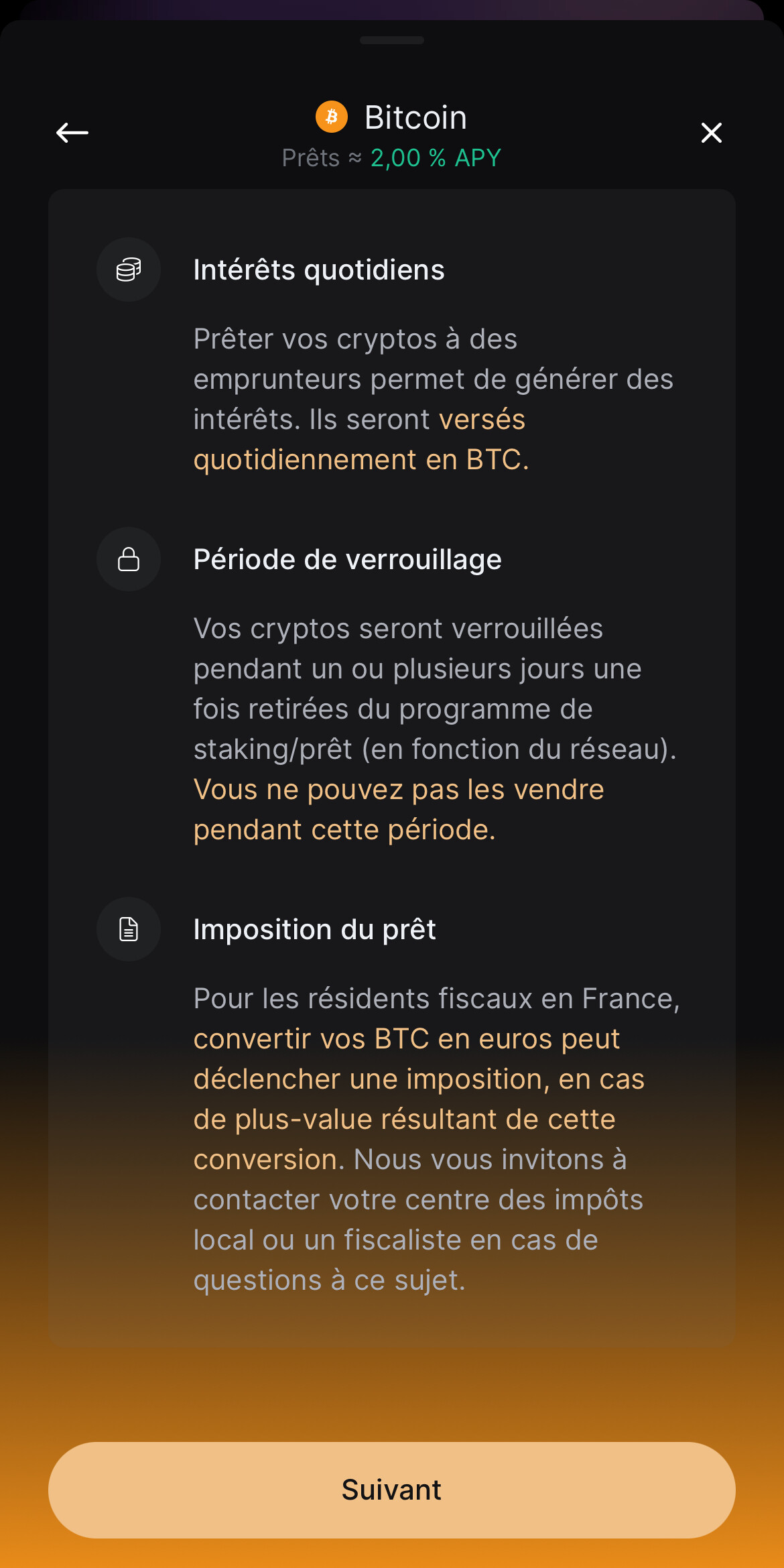

Même préoccupation que Lionel5 et aussi la question de LaurentL le 17/01, les intérêts sont-ils imposées durant la période de lending/staking (# stacking) mais aussi lors de la fin d’utilisation de ces 2 options en conservant les valeurs en crypto dans son portefeuille ?

Cependant, Merci d’avoir placé un avertissement avant la validation de l’operation qui m’a permis de me rétracter, pour l’instant.

Pour sécuriser la fiscalité du Yield, je vous invite à recourir au rescrit fiscal = interrogez le service des impôts dont vous dépendez de manière précise sur l’opération.

De mon point de vue, c’est nécessaire car le Yield c’est du prêt d’actifs financiers, donc du revenu d’actifs financiers. C’est le même régime que les intérêts et les dividendes même si on vous les verse en cryptos. Ce n’est pas la forme (fiat ou crypto) qui compte mais la source (rémunération de l’actionnaire ou du prêteur ou contrepartie d’une cession à titre onéreux).

En théorie le yield devrait être imposé comme des revenus de capitaux mobiliers et la crypto prêtée comme une plus-value des capitaux mobiliers/actifs numériques (mais la doctrine fiscale les assimile des BNC…) lors de la revente.

D’après O. DEBAT (Article = « Quelques aspects fiscaux concernant les cryptos-monnaies »), professeur de droit fiscal : « S’agissant, des revenus tirés des prêts d’actifs numériques (lending), l’incertitude demeure sur leur régime et une étude pourrait devoir être menée de façon circonstanciée. Concrètement, il est permis d’envisager que l’imposition intervienne soit en tant que revenu de capitaux mobiliers (comme les intérêts), soit au titre du régime des plus-values sur actifs numériques ci-dessus examiné, soit dans la catégorie des bénéfices non commerciaux qui est la catégorie « balai » au sein du système de l’impôt sur le revenu ». Gros doute donc, attention.

yes tks !

Bonsoir,

pour reparler un peu le sujet, voici un échange sur BSMART avec un avocat spécialiste en crypto.

Bonjour !

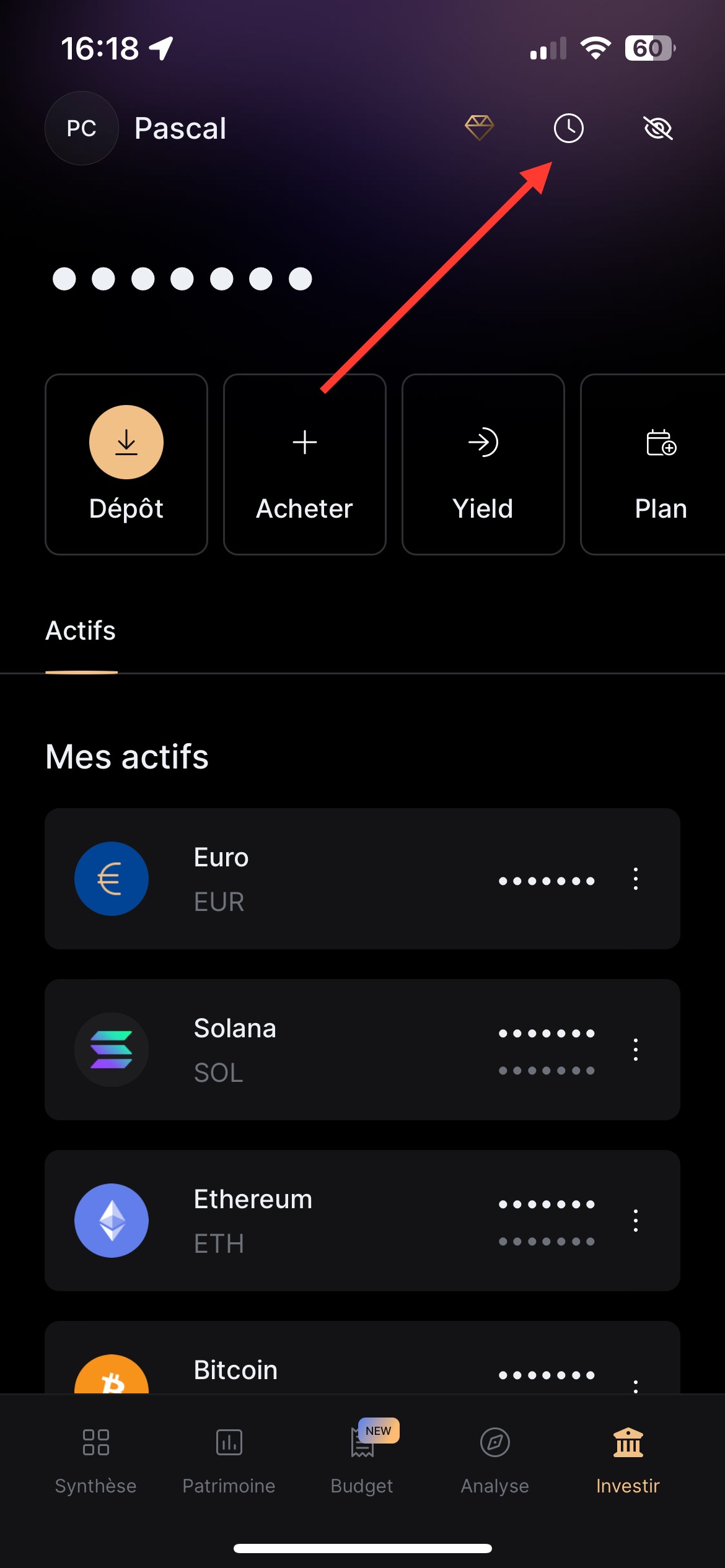

J’aimerais savoir si les cryptos gagnées quotidiennement/mensuellement sont automatiquement réinvesties ou bien faut-il les récupérer dans un premier temps pour ensuite les mettre en lending/stacking ?

Merci ![]()

Bonjour @Lucas41, tout est réinvesti et resatcké automatiquement à chaque payement.

Merci pour l’info (et @Lucas41 pour avoir posé la question). J’ai réalisé il y a peu que je ne voyais pas mes intérêts ajoutés au solde disponible et j’étais en train de regarder où ils étaient passés. ![]()

Je n’ai pas vu l’info sur la doc : soit je l’ai loupée, soit ce serait pas mal de l’y ajouter je pense. ![]()

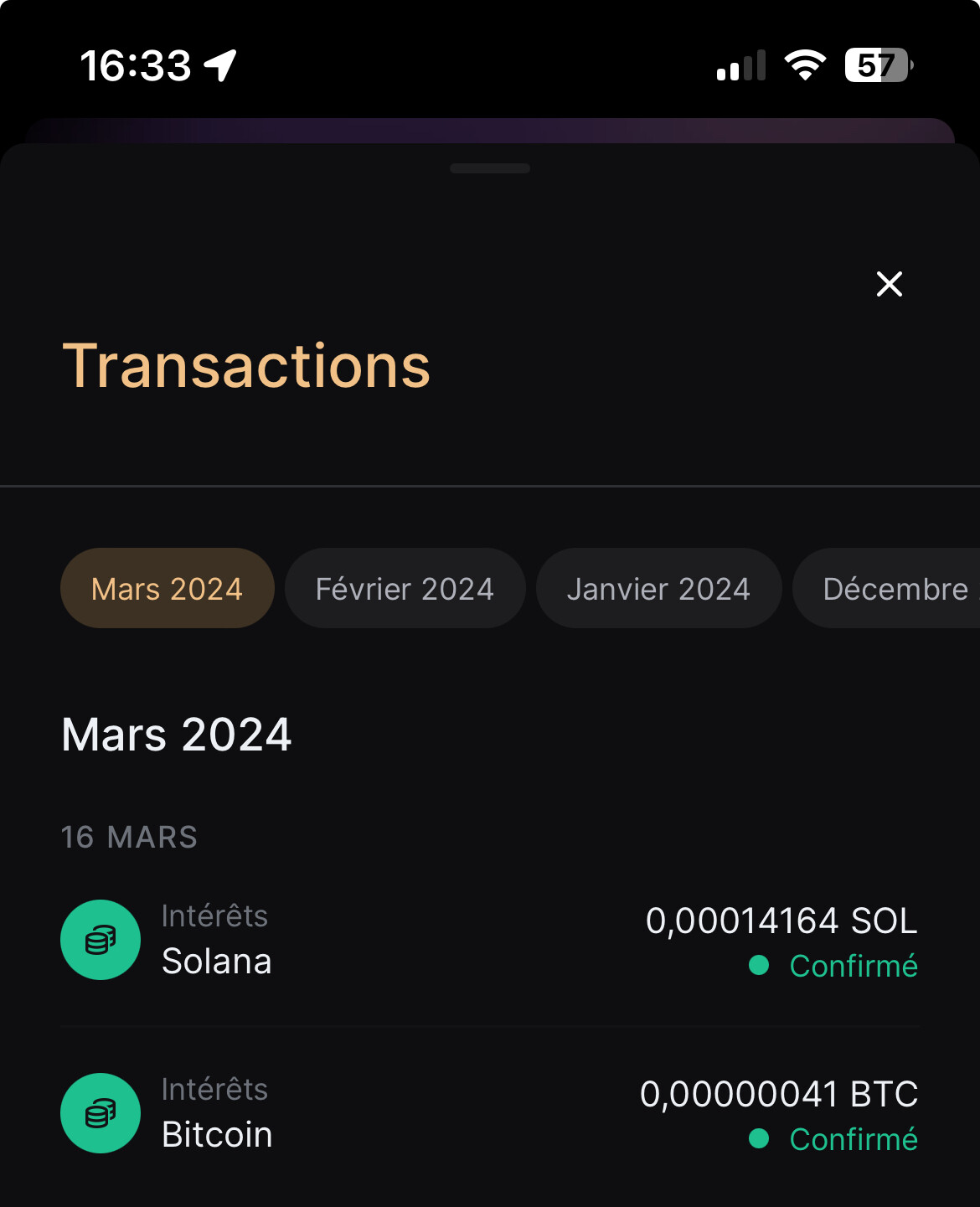

Avez-vous reçu une notification lors de la réception des intérêts ? J’ai prêté du BTC depuis début mars et je n’ai toujours rien reçu

Bonjour Corentin,

J’ai également prêté des BTC et je reçois tous les jours les intérêts lié à ce prêt. Essaye de contacter le support, ce n’est pas normal que tu n’est pas les intérêts.

Mickael

Bonjour Mickael,

Est-ce-que les intérêts perçus apparaissent dans l’historique des transactions sur votre application ?

Oui effectivement c’est bien ça il sont versé quotidiennement depuis que j’ai mis les BTC en prêt.

Oui, journalier pour Bitcoin et Solana

Bjr, comment accédez-vous à l’historique des transactions ? Merci

Merci

Bonjour,

J’ai fais la demande de prêt de BTC le 2 avril, la confirmation a eu lieu le 4 avril, depuis je ne vois pas les intérêts journaliers s’effectuer, est ce normal?

Dois-je les récupérer et de nouveaux faire une demande de prêt?

Je n’ai pas ce problème de versement d’intérêt sur mes autres cryptos, seulement BTC

Bonjour,

Je viens d’acheter mes premières crypto sur finary crypto, mais je ne trouve pas l’option de staking de mes cryptos. Peut-être que c’est évident, mais quelqu’un pourrait m’éclairer là-dessus svp ?

Merci beaucoup !