Je dosi être stupide mais le seul ETF obligataire elligible dans mon AV c’est le Xtrackers II Gbl Inf-Lkd Bd UCITS ETF1C (ISIN : LU02903579290) :

176

Durée effective

8,96

Durée modifiée

8,94

Rendement au pire

1,87%

Coupon

0,30%

mais comme tu peux le voir je suis loin du rendement à l’échéance réel de 1,23% comme tu l’annonce…

Sur les obligs indexées, tu as généralement un indicateur « rendement réel » en plus du « rendement au pire » mais Xtrackers ne semble pas l’afficher.

Le rendement à maturité n’a pas trop de sens sur cette classe d’actifs car il tient juste compte des coupons et du prix actuel des obligations. Dans une obligation indexée, c’est le montant nominal de l’oblig (remboursé à l’échéance) qui varie selon l’inflation.

Donc difficile de se faire une idée sur cet ETF avec les infos dispo chez XTrackers… Je vois juste qu’il indique contenir 57% de Japon, ce qui est surprenant… Et pas très sexy vu les taux historiques du Japon.

Aucune idée, je connais pas les offres des différentes AV. La taille optimale des différentes enveloppes et la répartition des actifs dedans est une question complexe, avec plein de contraintes.

J’ai essayé de poser plusieurs équations pour savoir quel serait le meilleur support pour investir sur des obligations entre une AV et CTO. Tu as raison en disant que c’est difficile de savoir car ça dépendra essentiellement des changements de fiscalités s’il y a…La France veut apparemment plus taxé les rentiers donc je pense que le CTO serait le premier touché par la réforme… Mais ça n’engage que mon opinion car le mot rentier est trop vague pour savoir quel genre de rentiers ? Capital, revenus immobiliers ?

Je pense que je vais souscrire le contrat Linxea vie qui me permettra d’investir sur les bons du trésor US court, moyen et long terme… Et en profiter pour placer une bonne partie sur le fond netissima bossté à+1.5%… @Eudes tu as pensé à ouvrir Linxea vie en complément de placementDirect vie pour réduire tes frais sur les obligations d’état US (Même si elles ne représentent qu’une petite partie de ton épargne car c’est déjà ça de gagné…)

Impossible à mettre en place sur Linxea Vie, j’avais eu confirmation sur le chat

Oui, US moyen (25%) et long (25%) et depuis peu fonds euros (50%). J’ai également profité de la belle opportunité des fonds obligatoires daté (2026-2027-2028) il y a un an environ.

Ah mince je viens de souscrire chez Linxea mais par téléphone ils m’ont dit que c’était possible . Après, tu as peut être raison car seuls certains ETFs sont éligibles au versement programmé d’après leur annexes…

Personnellement, ça ne me pose pas de problème de faire des versements tous les mois en ligne… Ça fera partie des 20 minutes que je consacre à faire mon DCA .

Mais je me répète c’est vraiment dommage de perdre 0.3% sans compter les +1% pour investissement et désinvestissement d’un ETFs chez placementDirect vie. Ce contrat est très bon de par ses nombreux fonds éligibles obligations, actions, ETFs mais il serait au sommet de la liste s’il te réduisait ses frais pour les ETFs et actions…

Mais si ta poche obligataire ne représentent que 10% d ton portefeuille ça implique que tu es investi sur au moins 80% en actions ?

Je suis dégoûté également puisque j’avais 40% fonds euro et 60% de AGGG sur Linxea Vie.

Il va falloir trouver d’autres supports obligataires intéressants sur cette assurance vie.

Je ne crois pas qu’il y ait un support équivalent. Cette AV perd de son charme…

Excuse moi d’insister mais qu’elle est ta définition de Long terme ? 10 y+?

Personnellement je préfère pour l’instant me limiter à des durée de 7y max concernant les obligations en général pour éviter de subir en cas de forte hausse comme ce qu’on à vécu récemment…

J’ai bien envie d’investir sur un fonds US indexé sur l’inflation mais j’ai du mal à comprendre comment est géré ce genre de fond… Si j’ai bien compris, c’est un fond qui est sensé performé en cas de hausse brutale de l’inflation et inversement… Pour le coup, c’est peut-être pas le bon moment pour investir sur un fond indexé à court terme puisque l’inflation devrait continuer à régressé… Je me trompes ou pas ?

Le fond va performer en cas de hausse de l’inflation (en gros +1% pour +1% d’inflation cumulée), mais il est aussi sensible aux changements de taux d’intérêt comme un fonds obligataire classique. Or lorsque l’inflation galope, les banques centrales ont tendance à faire monter les taux… Ce qui fait baisser les obligs indexées.

Les obligations indexées vont prendre beaucoup moins cher (en valeur réelle) que des obligations classiques de duration équivalente en cas d’inflation inattendue, mais ça n’étalera pas forcément les périodes de hausse rapide des taux d’intérêts.

Les actifs de diversification ont la fâcheuse habitude de ne pas protéger contre tous les cas de figure à court et moyen terme !

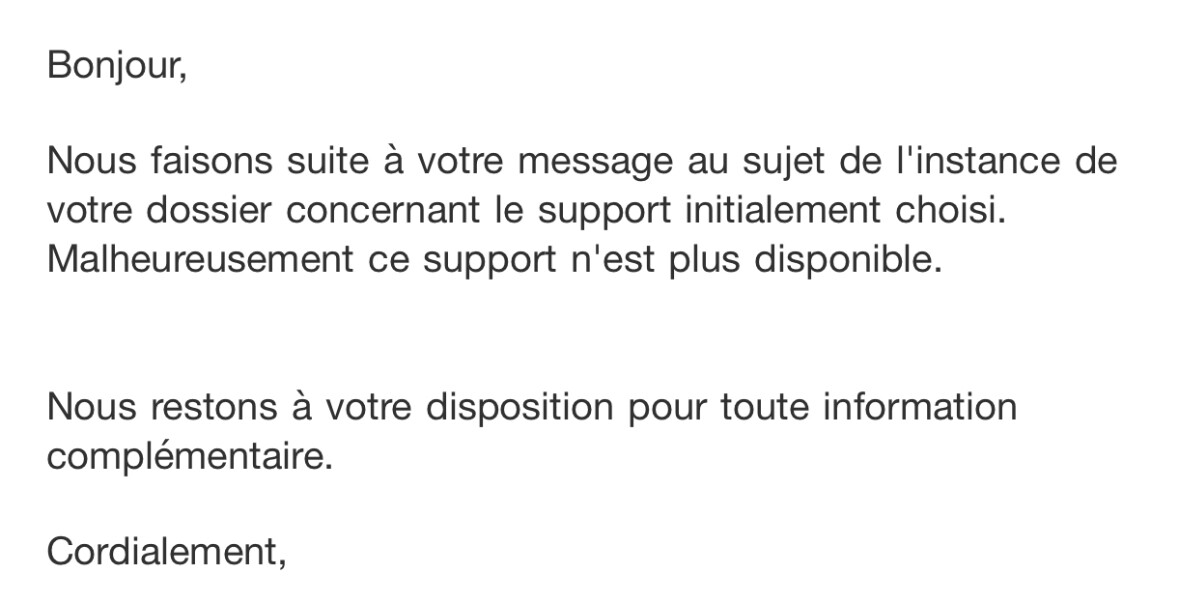

C’en devient insupportable le déréférencement des supports chez les assureurs

Au moins il semblerait que chez Bourso, les supports sur lesquels on avait déjà investi ne sont pas bloqués (i.e. on pourrait continuer à verser)

On en avait discuté sur un autre sujet

P.S. Visiblement ce sont les obligs qui sont les plus touchées. j’avais eu sur bourso des etf ishares corporate bond usd et eur + etats eur

C’était en 2020, tous disparus

C’est à ce niveau là que je ne suis pas vraiment…

Qd l’inflation augmente en effet les banques centrales font monter les taux ce qui est logique (surtout en Europe car aux US c’est pas ce qui dissuade la foule de consommer tant que leurs revenus augmentent autant…). Mais pour le coup si l’inflation augmente les taux augmentent, les fonds obligataires classique sous performent mais normalement les fonds indexé sur l’inflation doivent compenser cette hausse des taux en s’alignant sur l’inflation non? Ou bien la performance se fait entre l’instant ou l’inflation s’installe et que les banques commencent à augmenter les taux? Car si c’est pour superformer les autres fonds obligataires classiques que dans un cas particulier je ne pense pas que ce soit très intéressant sur le long terme…

Et puisque je ne comprends pas je j’investirais pas

Mais tu n’es pas obligé d’arbitrer ta ligne. Tu laisses et puis tu recherches un autre support d’investissement.

C’est ce que je suis en train de réaliser actuellement…

Mais c’est vrai que le manque d’etfs obligataires dans les contrats d’assurance vie devient fastidieux…

La surperformance des indexées par rapport aux obligations classiques se constate à maturité, quand l’effet des variations de taux d’intérêt sur le prix s’est estompé ET s’il y a eu de l’inflation inattendue pendant la période.

C’est effectivement pas l’actif le plus intuitif à comprendre !

Malheuresement sur mes assuances vie je n’ai pas de ETFs US treasury 10Y+ à part peut être sur palcementDirect… Pourrais-tu @Eudes STP me donner l’ISIN de l’ETF US treasury 10y+? et je verrai si ça vaut le coup que j’investisse sur cet ETFs en fonctiion des frais de gestion de l’assureur…