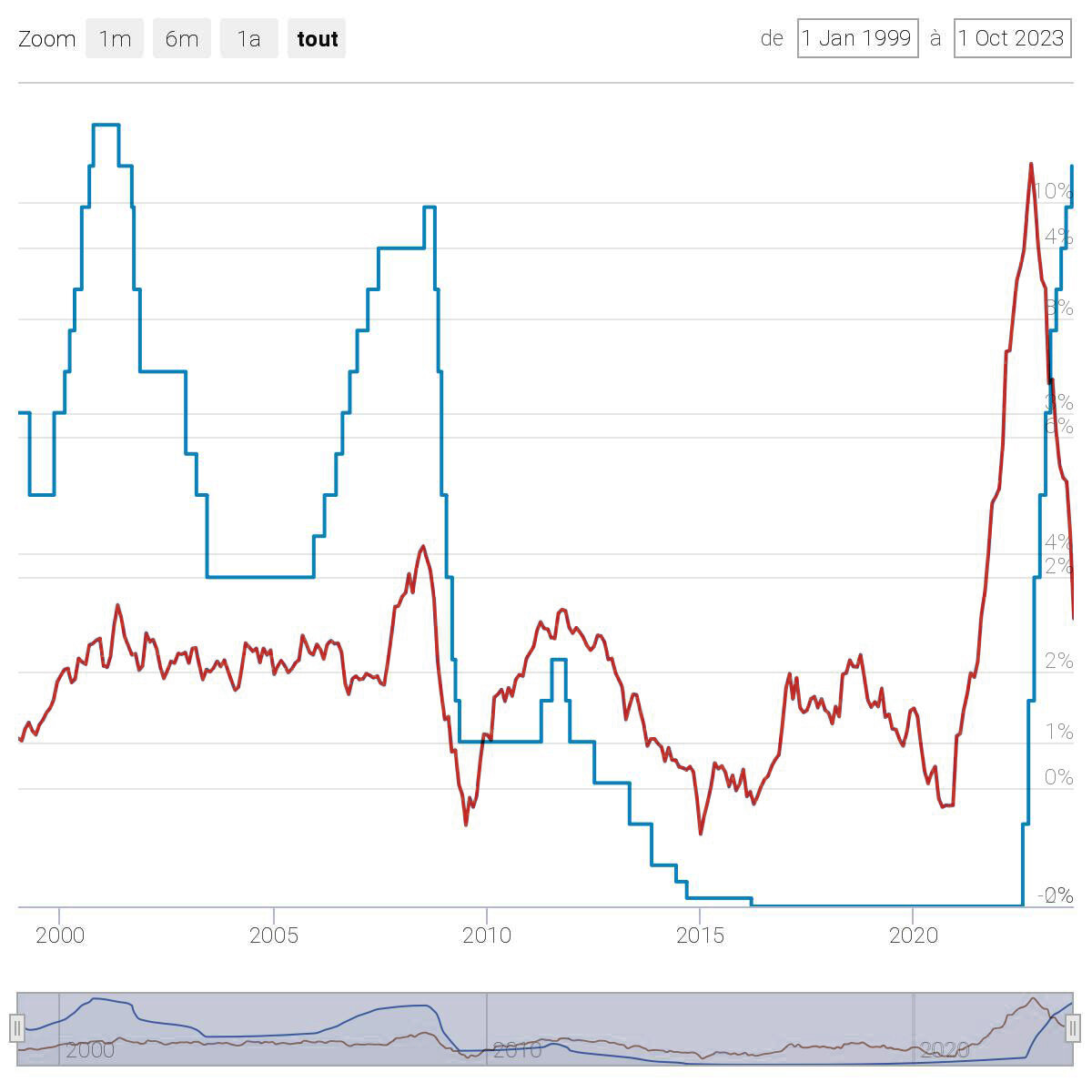

Superposition de l’inflation européenne IPCH (en rouge), sur le Refi Rate (en bleu).

1 « J'aime »

Bonjour, je pense investir sur des fond obligataires datés en AV, mais je me questionne étant donné l’arrivée des ETF obligataires à échéance, qui présentent des caractéristiques intéréssantes.

Est ce que certains d’entre vous ont hésité entre fond obligataire daté et ETF obligataire à échéance (ibonds) et qu’est ce qui a fait pencher la balance ?

Merci

1 « J'aime »

Hello,

Vite fait :

Fonds datés en AV : à échéance (ou avant) tu prends ta plus value et tu la gardes dans ton enveloppe AV sans frottement fiscal.

ETF Obli à échéance = CTO = Fiscalité immédiate sur la PV à échéance.

Le CTO fais sens vs l’AV sur une logue période, et là, les horizons me semblent un peu courts…

A plus

Mathieu

1 « J'aime »

Voilà c’est la fiscalité qui m’a fait préférer des fonds obligataires vs ETF sur cto également.

On reste sur des échéances relativement courtes (2028 max).

2 « J'aime »

ca marche merci ++

et est ce que par hasard vous connaissez un site/document qui compare en détail ces fonds obligataires ?

Merci

1 « J'aime »

Hello,

Je cherche des ressources pour mieux comprendre le fonctionnement des fonds obligataires à échéance, leurs avantages et inconvéniants. J’ai parcouru ce thread sans que ce ne soit forcement plus clair. Des recommandations ?

Je m’intéresse particulièrement à deux fonds datés (Lucya Cardif et Spirit 2) :

- Carmignac Credit 2027 A EUR Acc (FR00140081Y1)

- R-co Target 2027 HY F EUR (FR001400IBH5)

Éventuellement :

- Tikehau 2027 (FR0013505450)

Le manque de documentation disponible me retient un peu. Merci d’avance !

1 « J'aime »

Hello;

Il faut se farcir les Reporting mensuels, et éplucher les YTM, les frais (hyper important) et la qualité des lignes du fond en crédit. Ne pas se contenter de la notation moyenne (BBB-, BB, etc ) mais également regarder le % de lignes <B- c’est à dire à CCC/C … si l’économie ne va pas si bien, les défauts dans ces catégorie vont pleuvoir. 2-3% max c’est bien… Par exemple Tikehau est à quasi 7%… c’est un peu joueur… j’en ai un peu mais je ne tarderai peut être pas à le basculer sur du Carmignac 2027 ou 2029

IVO 2028 R (bcp d’émergents mais bonne qualité de crédit) s’en sort pas mal également…

A plus !

Mathieu

3 « J'aime »

Oui c’est parfois assez opaque, on peut aussi jouer les PV et prendre les gains dès que la PV latente du fonds dépasse le rendement à espérer, pas obligé de conserver ces supports jusqu’à leur terme.

1 « J'aime »

oui tout à fait !

Si les taux baissent beaucoup à moyen terme, faisant augmenter les VL, les dernières années de vie des fond risquent d’être « poussives »…

A plus

Mathieu

Merci pour le retour. Je commence à y voir un peu plus clair dans les critères de sélection.

J’ai lu à plusieurs reprises qu’il pouvait être interessant de sortir avant l’échéance. Ce qui du coup suppose une certaine gestion active. Mais je ne comprends pas encore le mécanisme et l’attitude à adopter en fonction des indicateurs. Si on veut faire au plus simple, faut-il surveiller les indicateurs spécifiques au fond à savoir la VL et le YTM ou également les taux directeurs ?

@templeton @MathieuHELENE un exemple concret peut-être ?

Hello,

J’en parle ici si tu veux:

1 « J'aime »

Donc après lecture de ton graphique et du thread, si j’essaie de comprendre sans dire (trop) de bêtises:

-

il faut regarder régulièrement le YTM, et éventuellement faire le choix de vendre s’il baisse et devient trop bas par rapport à d’autres placements ?

-

il faut calculer régulièrement l’écart en la VL et la VL finale théorique à partir des reporting mensuels et envisager une vente si cet écart est trop faible. Mais qu’est-ce qu’un écart « trop faible », comment en juger ?

VL théorique Finale = VL * (1+YTMnet)^((nb de jours entre échéance et date du reporting)/365)

j’ai l’impression de rater quelque chose🤔

Oui c’est bien résumé, et ça se résume à regarder le YTM de chaque mois (reporting). Si ça tombe sous le Livret A ou le fond euro… bof bof vu le risque…

Il faut aussi attendre la future baisse des taux qui pourrait booster un peu ces fonds et leur sensibilité de 2 à 3…

A plus !

Mathieu

2 « J'aime »

Que pensez-vous des ETFs obligataires à échéance de Blackrock ?

En AV pourquoi pas, mais sur CTO ça ne me semble pas intéressant…

J’ai essayé de remonter un peu tout le fil pour comprendre le fonctionnement des fonds datés. Je crois avoir pas mal pigé. Par contre, j’ai une question qui reste en suspens :

Y’a t-il un « problème » à prendre aujourd’hui un fond daté qui va jusqu’en 2027 ? Puis-je espérer le rendement affiché par le fond (là c’est Carmignac 2027), même si je rentre en 2024 ?

2 « J'aime »

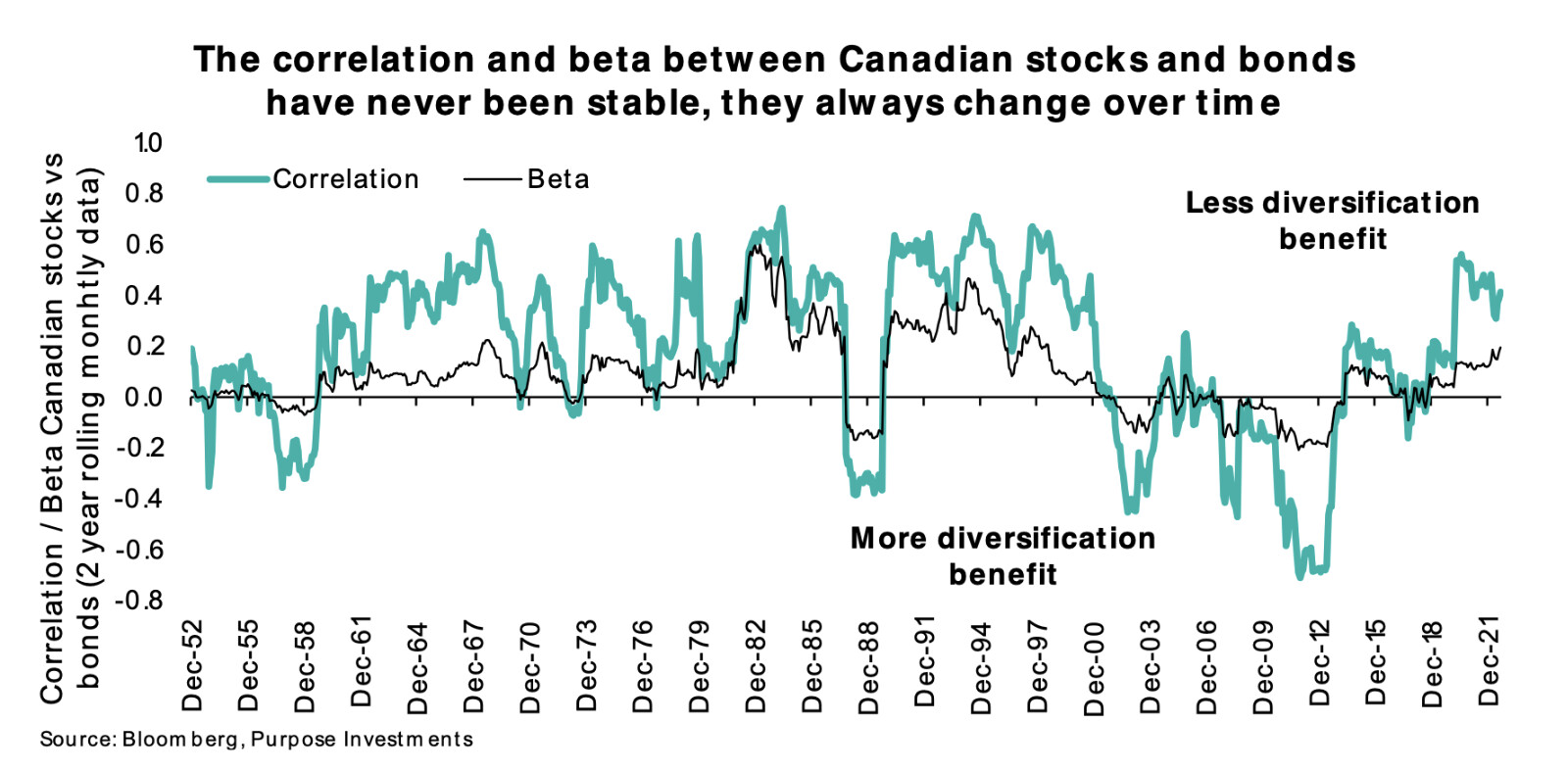

Hello, j’essaie de comprendre, quel serait le comportement d’obligations datés en cas de très forte baisse ou krach du marché actions, à très court terme notamment ? Qu’est-ce qui pourrait empêcher de vendre ? un risque de liquidité?

Ce sont deux marchés différents, mais la corrélation entre actions et obligations est assez récente. L’un des facteurs qui semble avoir une forte corrélation entre les actions et les obligations est la variabilité des taux des banques centrales. Lorsque les taux des banques centrales fluctuent, la corrélation entre les actions et les obligations a tendance à être beaucoup plus élevée. Lorsque les taux des banques centrales sont stables, la corrélation entre les actions et les obligations a tendance à être beaucoup plus faible.

Tu as là un graphique qui présente bien ça :

2 « J'aime »

Après lectures diverses, ici et ailleurs, je dois admettre qu’il n’y a rien d’évident à investir en obligations. Le choix du fond en lui-même est lui plutôt intuitif. Mais je n’arrive pas à déterminer s’il est plus pertinent actuellement d’entrer en fond obligataire perpétuel ou fond obligataire daté. Et lequel deux à la gestion la plus simple. Si j’ai bien compris, dans les deux cas, il n’est pas judicieux d’adopter une stratégie passive à long terme (plus vrai pour l’un que pour l’autre ?). Alors pas de soucis pour faire un arbitrage de temps à autre, tant que l’indicateur à suivre est suffisamment clair. En l’occurence le YTM, à surveiller une fois par mois et arbitrer en cas de baisse trop forte.

Mais c’est ce point de sortie qui pose pour l’instant problème car je ne saisi pas ce qui provoque une forte baisse du YTM. À moyen terme, une baisse des taux directeurs devraient augmenter les valeurs des obligations en circulation. Donc la valeur liquidative ? Et faire baisser le YTM ? Le fonctionnement est-il alors le même pour un fond perpétuel que pour un fond daté ?

Bref j’en viendrais presque à regretter mon AV en gestion pilotée, mais je m’accroche ![]()

1 « J'aime »