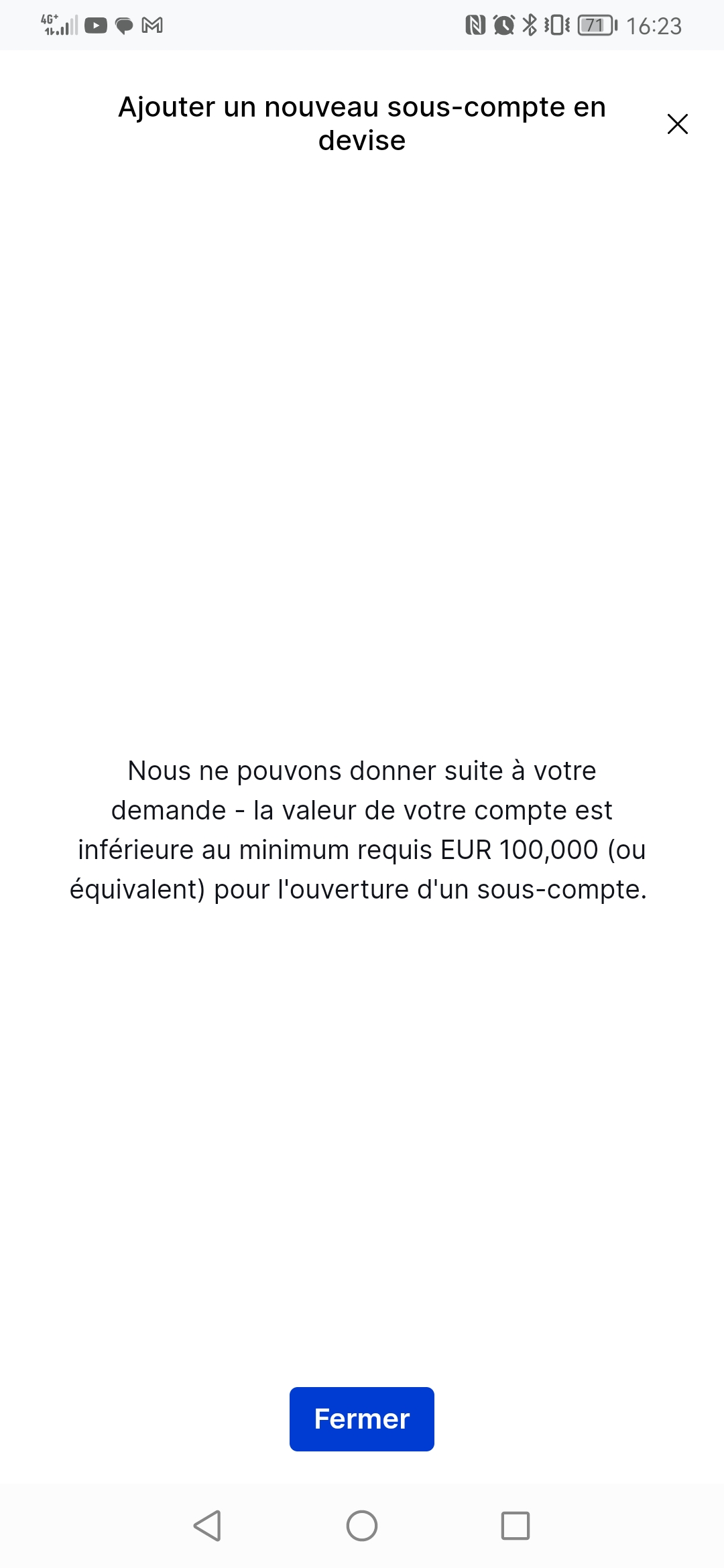

Bjr je ne sais pas comment vous avez fait mais pour ma part j’ai mon compte principal en euro et l’ouverture d’un sous-compte me demande bien 100k€

Désolé. Je n’en sais rien.

Mon premier virement à l’ouverture du sous-compte en USD a été de 15k€ seulement.

La seule chose peut-être, les avoirs de la société chez eux dépassent les 500k€.

Bonjour à tous,

Au vu des experts IBKR ici, notamment en personne morale, j’aurais besoin d’un coup de pouce ici s’il vous plaît qui pourra servir aux suivants ![]()

Merci !

Bonjour,

Peut-on ouvrir un compte titre personne morale chez Fortunéo sans chéquier ?

Est-ce que Saxobank fournit l’IFU ?

merci pour vos réponses

Pour information, pour une personne morale l’IFU n’a aucune utilité.

1 « J'aime »

Pour une personne morale à l’IS c’est certain mais la question se pose peut-être pour une personne morale à l’IR.

Imaginons, je dispose de 10k de trésorerie qui a donc déjà été taxé a 15 % ( Impôt société)

Je place ces 10k sur le CTO IBKR, je gagnes 1K de PV en vendant mes actions.

Comment sont taxé ces 1K ?

merci

1 « J'aime »

Ton expert comptable valorisera ton compte titre au moment de ton bilan annuel.

Donc tes 1 000€ de plus-value (réalisée ou latente) seront ajoutés à ton résultat net sur lequel tu paieras de l’IS.

Si en revanche tu as une moins-value constatée de 1 000€, celle-ci devrait venir en charge exceptionnelle à ton bilan.

Et du coup, pour ressortir l’ argent, il faut repasser par la case ursaaf a 33% donc, puis par l IR , disont a 11%.

Reste plus grand chose

Oui mais l’avantage d’investir avec la société c’est d’avoir un levier plus important.

Quand tu veux investir 1 000€ de trésorerie, ce sont bien les 1 000€ que tu investis.

En revanche, si tu veux investir ces 1 000€ personnellement (via ton PEA ou CTO), il faut d’abord sortir l’argent de la société en passant par la case fiscalité. Donc au mieux, ces 1 000€ seront transformés en 700€ net investissables après passage de la flat tax (j’omets l’option au barême progressif par simplicité), ou bien au pire autour de 400€ net si ces 1 000€ sont versés par la société sous forme de rémunération.

Sachant qu’ensuite, les gains produits par les sommes investies personnellement seront elles aussi taxables :

- à très court terme pour les gains réalisés dans le CTO

- à la sortie dans le cadre du PEA, de l’assurance vie ou du PER

Oui effectivement cela permet d investir plus.

A titre d exemple, pour me prendre une rémunération de 24k, je sors environ 35k de la société.

Après ir , il reste environ 22k investissable.

Si je prends pas de rémunération, les 35k subissent l IS a 15%, donc reste a peu près 30k investissable.

8k de plus, par an, sur plusieurs années, c’est vrai que c est loin d’ être négligeable.

Faudrait calculer le gain sur la durée d’ une av pour voir

Je vois le comptable prochainement, je vais aborder le sujet

Le salaire coûte cher pour la société mais il ne faut pas oublier qu’il a aussi des avantages :

- Valider ses trimestres de retraite et cotiser,

- Assurer sa protection sociale (mutuelle, prévoyance, etc.),

- Réduire la part d’IS à payer par la société

L’idée c’est de trouver le bon équilibre entre une rémunération minimum pour vivre, des dividendes pour compléter ses revenus, et le surplus de trésorerie à investir pour faire grossir le patrimoine de la société.

2 « J'aime »

Bonjour à tous,

Je me permets de m’immiscer dans cette discussion, car je suis à la recherche d’un expert comptable en ligne qui accepte la prise en charge des compte titres d’entreprise. Tout ceux que j’ai contacté (qui sont les plus connus) refusent ce type de gestion.

Merci par avance de vos retours.

1 « J'aime »

Hello,

Je suis chez Dougs et visiblement ils acceptent sans problème.

Mon bilan clôture à la fin du mois et me demanderont de leur fournir le relevé de compte du CTO à la date du 31/12 pour connaître sa valorisation afin d’intégrer l’éventuelle plus-value ou moins-value au bilan de l’exercice.

1 « J'aime »

Je suis chez Dougs également et j’ai commencé à investir via ma société cette année. Aucun probleme de leur coté.

Je suis chez IKBR, j’espere ne pas trop galérer pour avoir le relevé de compte au format qui convient.

1 « J'aime »

Merci, je vais me renseigner auprès de dougs, car lorsque j’ai tchaté avec l’un de leur conseiller, il ne savait pas ce que c’était un CTO. Je vais mettre ça sur le compte d’une fin de semaine qui se fait attendre .

1 « J'aime »

Hello, sur les 1k d intérêts générés, je vais payer l’IS, et ensuite, y a t’il les prélèvement sociaux ou c est terminé ? merci

@ [hhamon] En aucun cas les pv latentes ne sont imposées, l’impôt est appliqué au moment de leur transformation en PV réelle (vente des titres)

@ aux autres : attention à ne pas prendre pour argent comptant tout ce qui est dit ici.

Pour répondre un peu au sujet : étant donné les risques de plus en plus importants qui pèsent sur l’épargne je ferais plutôt confiance à IKBR (en dehors de l’Europe), de plus pour les plus fortunés (disons qu’a un moment vous ayez 1M ou 2M d’€) il existe la possibilité de céder son entreprise à une holding et de sortir les benef sans rien payer… Après allez vous renseigner auprès d’un avocat fiscaliste il vous expliquera mieux que moi (pour le 0% il faudra passer par une expat par contre)…

Si on ne peut pas prendre pour argent comptant tout ce qui est dit ici, on ne peut pas non plus considérer votre commentaire dans ce cas la.

Pouvez-vous justifier avec une source officielle?

Il semblerait que cela dépende des titres détenus.

On peut partir du principe que beaucoup de gens ici seront intéressés par une gestion passive avec des ETFs. A ma connaissance, les ETFs sont des OPCVM (d’ailleurs OPCVM se traduit en UCITS en anglais)

Et les plus values latentes sur les OPCVM sont intégrées au bilan comptable chaque année.

Source BOFIP:

Pour la détermination de leur résultat imposable, les entreprises qui détiennent des parts ou actions d’OPCVM français ou étrangers évaluent ces parts ou actions, à la clôture de chaque exercice, à leur valeur liquidative.

L’écart entre la valeur liquidative à l’ouverture et à la clôture de l’exercice constaté lors de cette évaluation est compris dans le résultat imposable de l’exercice concerné. En cas d’acquisition au cours de l’exercice, l’écart est calculé à partir de la valeur liquidative à la date d’acquisition.

Il y a des exceptions pour certains OPCVM.

Je n’ai pas vraiment les compétences pour interpreter proprement ce document, mais clairement, cela ne semble pas tout blanc/noir, et il y a une certaine nuance à prendre en compte. A voir également si le comptable est capable de ventiler correctement ce qui doit être imposé à l’IS et ce qui ne doit pas l’être.