Ce n’est pas ce que je voulais dire, je simplifiais pour mettre en garde sur la fragilité de la hausse des indices qui repose sur une poignée d’actions en hausse parabolique, donc méfiance. Les fondamentaux de l’économie mondiale ne sont pas bons (Europe en récession, États surendettés, inflation, mouvements sociaux, guerres proxy, etc), et plus on s’éloigne des fondamentaux plus le risque augmente, mais l’irrationnel peut durer très longtemps en effet.

2 « J'aime »

Au-delà de la question des frais et de la diversification, comment comparer la volatilité historique des deux ETF ? Quel outil utiliser ?

Sur justETF ?

Je suis moi-même en pleine hésitation à switcher d’un ETF World à un S&P500 avec la volonté de garder une ligne unique.

1 « J'aime »

Je vais faire le casseur d’ambiance et rappeler que les retours passés ne préjugent pas des retours futurs.

Les prix des actions proviennent (schématiquement) des prévisions du marché pour les bénéfices futurs des entreprises, actualisés à leur valeur présente. Le taux d’actualisation est l’espérance de rendement que souhaitent les investisseurs.

Si les perspectives de croissance des bénéfices de l’entreprise n’augmentent pas plus vite que l’estimation du marché et si les hausses de prix réalisées ont été supérieures à ce taux d’actualisation, alors l’espérance de rendement future baisse.

L’espérance de rendement à long terme est difficile à estimer, mais on dispose de quelques outils qui ont démontré un pouvoir prédictif raisonnable. Le plus facile à appréhender est le Shiller CAPE, qui fait le ratio entre les prix des actifs et les bénéfices des 10 dernières années. Plus les bénéfices à long terme des entreprises sont élevés par rapport à leur prix, moins le marché est « cher ». On regarde les bénéfices sur une assez longue période pour lisser les effets de conjoncture économique à court terme.

Le Shiller CAPE donne une estimation raisonnable de la performance nette d’inflation des actions et on peut l’appliquer aux indices larges. Barclays le suit pour les principaux pays.

Actuellement, le Shiller CAPE donnerait les espérances de rendement suivantes :

- USA > 3,1%

- Europe > 4,9% (beaucoup de pays en-dehors des USA sont proches de ça)

- MSCI World > 3,6%

Ce que je déduis personnellement de ça :

- Je ne vais pas surpondérer les USA. Il y a une bonne probabilité que les investisseurs aient déjà récolté de très belles hausses de prix par rapport aux performances que les entreprises ont réalisées pendant la dernière décennie.

- Inversement, surpondérer légèrement le reste du monde par rapport au MSCI World me tente plus.

- Toutefois, l’avenir est notoirement difficile à prédire. Estimer l’espérance de rendement ne préjuge pas des rendements qui seront réalisés, donc je ne dévierai pas radicalement des pondérations du marché total.

- Le Shiller CAPE du MSCI World est élevé par rapport à sa moyenne à long terme (~15). C’est plutôt un moment où j’ai envie de me diversifier significativement sur les autres classes d’actifs.

- Les espérances de rendements nettes d’inflation que j’ai pu voir pour les obligations ne sont pas hyper sexy non plus. Je ne vais donc pas sortir significativement des marchés action, car leur espérance de performance reste moins médiocre que celle des obligations.

Bref, en ce moment je suis plutôt team MSCI World + un chouïa de World ex-USA et j’ajoute une bonne rasade d’obligations à côté.

9 « J'aime »

MSCI World ex-usa c’est lequel ?

Je vois le Word et le ACWI mais le ex-usa ?

Par ex-USA, je veux dire les composantes de l’indice World hormis les USA.

Il y a plusieurs façons de procéder, qui dépendent de ce que tu peux acheter en ETF dans tes enveloppes d’investissement. Mais en pratique, tu vas soit combiner des ETF (MSCI USA ou S&P500, MSCI EMU, MSCI Japon, etc.) ou partir d’un MSCI World auquel tu ajoutes de l’Europe et du Japon.

Par exemple, pour répliquer à peu près le marché action mondial, j’ai accès à :

- en PEA : du MSCI World, du Russel 2000 et du MSCI EMU Small Cap ESG

- en AV Bourso : du MSCI Emerging IMI.

Pour biaiser hors des USA, je peux ajouter un peu de MSCI EMU et de Topix en PEA. C’est un peu casse-pied, mais les avantages des enveloppes viennent avec leurs contraintes. ![]()

C’est beaucoup plus « simple » avec le CTO de ma holding car je peux y utiliser toute la panoplie des ETFs, mais aussi des contrats à terme.

2 « J'aime »

Merci pr tes précisions.

Je vais débuter mon DCA Etf en PEA et du coup je pense me trouver à l’aise sur un truc simple pr ma gestion :

MSCI World ou ACWI

Durée minimum de mon DCA 10 ans et je vais laisser ma liquidité actuelle sur du fond euros ( en fait je ne maîtrise pas les obligations )

Dans 10 ans mon DCA aura amené progressivement mon portfolio en 50/50 et cela à l’aube de la fin de carrière de Mme

Oui, un bon vieux MSCI World en PEA combiné avec du fonds Euros en AV, ça fait déjà l’essentiel du boulot. A la rigueur, si tu peux avoir une bonification sur le rendement du fonds Euros à partir d’un certain seuil d’UC ça peut être pertinent de prendre un ETF monétaire ou d’obligations diversifiées.

Si tu as très peu d’actions dans ton patrimoine de départ (de mémoire, c’est le cas), tu peux aussi envisager de convertir un bout de ton fonds Euros en MSCI World dans l’AV et réduire la voilure au fur et à mesure que tu remplis le PEA.

3 « J'aime »

Tu as une très bonne mémoire Vincent ![]()

Et tjrs pertinent. J’ai zéro action ds le patrimoine et je ne veux pas rentrer avec un petit paquet mais faire du DCA.

J’ai un gros PB de comprendre l obligataire ![]() …et donc choisir d’où la facilité en parlant que du FE

…et donc choisir d’où la facilité en parlant que du FE

| 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 8 ans | annuel | |

|---|---|---|---|---|---|---|---|---|---|---|

| Amundi MSCI World UCITS ETF - EUR (C) | 10,66 | 7,44 | -4,18 | 29,84 | 6,26 | 30,94 | -12,87 | 19,46 | 87,55 | 10,94 |

| BNP EASY S&P 500 UCITS ETF - EUR (C) | 9,2 | 19,3 | -8,1 | 28,43 | 17,19 | 27,3 | -20,62 | 22,52 | 95,22 | 11,90 |

SP500 est plus rentable et aura moins de frais dans la quasi totalité des cas.

World est plus safe et moins all in sur les USA. Ça se discute

Qui drive l ETF world ?

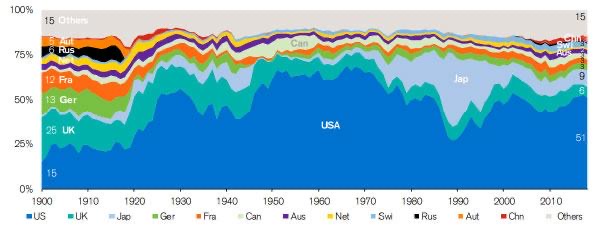

En 1950, les USA étaient incontestablement la première puissance mondiale.

Entre 1950 et 1989, le S&P a fait x10. Sur la même période, le Nikkei a fait x35. En 1989, le MSCI World contenait plus de 40% de Japon et juste 30% d’USA.

Pourtant, en 1989, les USA étaient encore plus incontestablement la première puissance mondiale. Le PIB du Japon ne pesait que la moitié du PIB des USA à la fin des années 1980, malgré sa croissance phénoménale depuis l’après-guerre. Le marché estimait que les entreprises japonaises allaient envoyer plus de lourd que celles des USA.

Puis est arrivée la crise de 1990, la fin du miracle japonais et en 30 ans, le Japon a fait du surplace tant économiquement que d’un point de vue boursier. Les US ont continué à tranquillement être la 1ère puissance mondiale.

Le poids des marchés boursiers d’un pays ne sont pas le simple reflet de sa puissance dans le monde ou de la vigueur de son économie.

Même si donne une forte probabilité à ce que les USA resteront la première puissance mondiale pendant des décennies (voire plus !), je n’ai pas de certitude sur le fait que leurs indices boursiers continueront à avoir une valorisation significativement plus élevée que les autres marchés relativement aux bénéfices des entreprises.

8 « J'aime »

12 « J'aime »

Intéressant ![]()

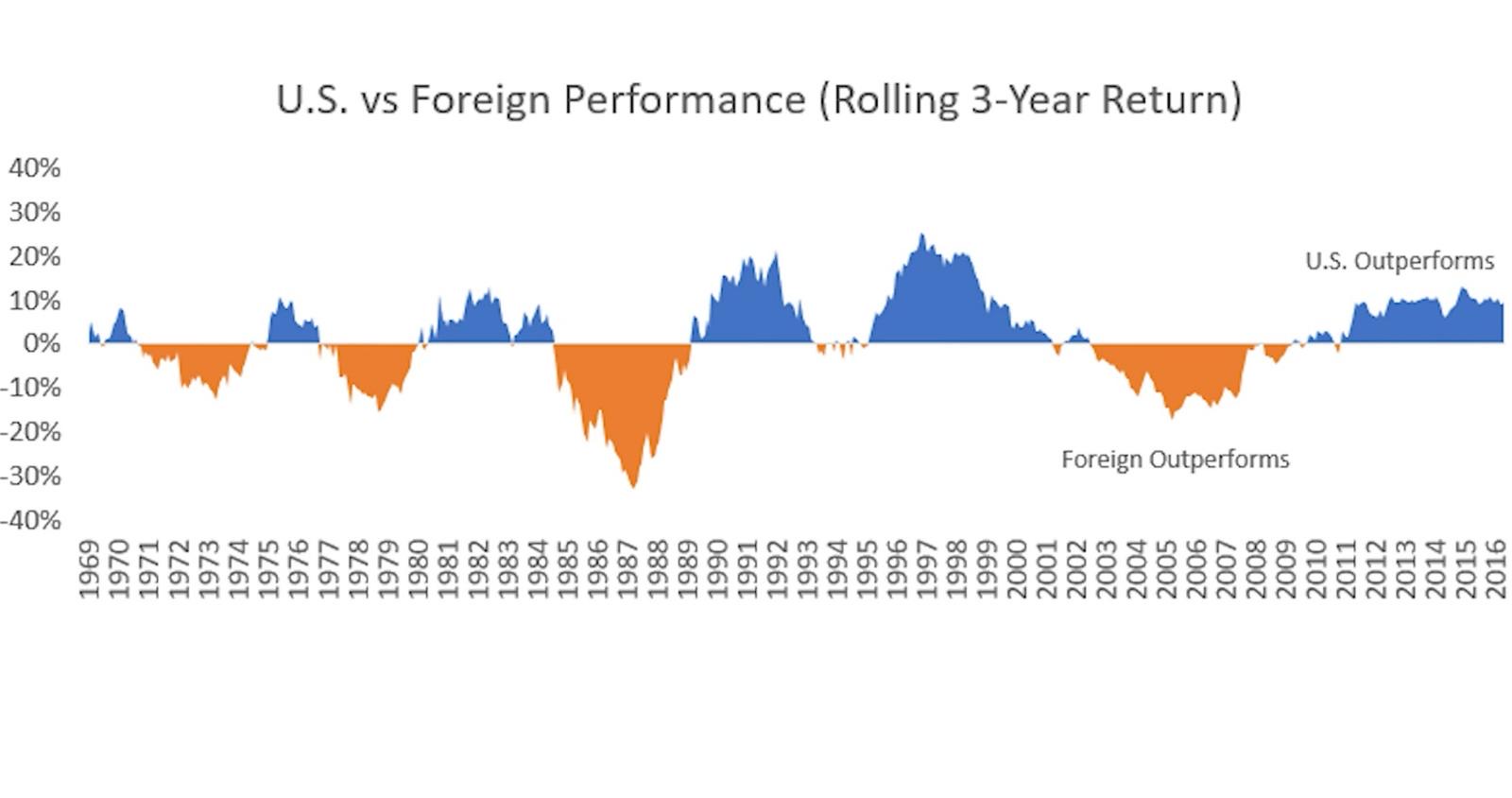

Conclusion à ce graphique : les actions étrangères peuvent surperformer les actions américaines pendant les périodes de faiblesse économique aux États-Unis. La performance n’est pas constante et évolue par cycles. L’ETF World paraît alors plus adapté si long terme.

Mais est-ce qu’on ne peut pas également affirmer que les entreprises américaines (les ‹ first › 500), qui se sont mondialisées ces dernières décennies, reflètent l’économie mondiale et ses opportunités de croissance ?

Puis il y a l’avance des US dans le domaine de l’IA (avantage technologique indéniable), c’est un facteur qui entre en jeu pour les prochaines décennies.

2 « J'aime »

@vincent.p : très instructif. Team SP 500 ici . Pour ne pas insulter l’avenir j’ai ouvert une ligne Mcsi Japan , et une ligne Msci India . L’Europe c’est sur le PEA .

Quant aux obligations j’ai laissé tomber : tous sauf lazy , trop compliqué à gérer et mon AV est déjà gavée de Fonds € .

2 « J'aime »

Je ne pensais pas que ce topic allait apporter autant de débat! C’est super !![]()

J’ai fait mer recherches de mon côté et voilà ce que j’ai pu observer (forums US, FR etc…)

Le plus important n’est pas forcément le choix entre un World ou un SP500, les deux sont très bien et il n’y a pas de bonne réponse. Il faut en choisir un qui vous fait bien dormir la nuit. Là où vous allez faire de la perf c’est surtout par rapport à votre discipline dans le temps. Allez-vous tenir votre DCA chaque mois pendant 20/30 ans plutôt que sur le choix d’un des deux et la prise de tête sur les frais minimes de différence qu’il y a entre les deux !

Je rajouterai aussi que j’ai fait un exercice par rapport à cette question :

Si demain je suis 100% SP500 et qu’un ami me montre sa surperformance sur le marché européen grâce à son ETF WORLD ça va me prendre la tête.

Si à l’inverse il est 100% SP500 et qu’il me montre sa superformence US ça ne me dérangera pas car mon ETF WORLD sera déjà très largement exposé US.

Je préfère avoir un peu moins de perf mais profiter du monde entier que d’avoir que des US et manquer complètement une perf européenne.

De toute façon le WORLD est tellement corrélé au SP500…comme vous le dites, le marché américain est très largement installé sur le globe

9 « J'aime »

Une grande partie des large caps sont des conglomérats transnationaux, qu’elles soient basées aux USA ou ailleurs. On parle de répartition géographique parce que beaucoup d’indices s’appuient sur ce critère pour être plus simples à manipuler et combiner, mais aussi parce qu’il n’est pas absurde d’induire des surpondérations pour des raisons fiscales (withholding taxes).

L’économie mondiale et les bourses mondiales n’évoluent pas systématiquement de concert. Si c’était le cas, les actions des émergents auraient des taux de croissance de maboul depuis des décennies et la bourse serait très poussive dans le monde développé. ![]()

Le potentiel de l’IA est probablement déjà intégré dans le prix des actions à la hauteur des hypothèses des uns et des autres : ceux qui croient que ça peut encore plus changer plus la donne qu’on le ne pense se sont rués sur Microsoft, NVidia & co, ceux qui pensent que les effets ne se concentreront pas dans les résultats de ces boîtes les vendent et on arrive à un équilibre qui retrace à peu près le consensus du marché…

Très franchement, jouer au devin sur les évolutions de la bourse en tant qu’investisseur individuel est un jeu où l’on est généralement perdant à long terme.

3 « J'aime »

Tu as parfaitement raison. La discipline d’investissement est plus importante que la sélection des actifs et que quelques 10ièmes de % de frais : épargner régulièrement, ne pas vendre au premier coup de vent, résister au FOMO…

La seule autre chose aussi importante est d’être raisonnablement diversifié et le S&P500 coche cette case (quoique moins bien que le World ![]() ).

).

3 « J'aime »