Je n’ai pas vu de sujet similaire donc j’ouvre celui ci.

On voit souvent que la stratégie DCA long terme est souvent la bonne dans la théorie mais je me demande qui a, parmi nous, vraiment respecté à la lettre depuis des décennies ? J’ai cette impression que nous sommes nombreux à investir depuis peu (5 ans et moins).

Je veux savoir comment c’est géré psychologiquement ce DCA ? ça a fait quoi de vivre la crise de 2008, 2011 et Covid (voire plus anciens encore) ? Est ce qu’il y a eu des moments de lassitude et donc le DCA a été brisé pendant quelques temps ? ou pire est ce qu’il y en a qui ont carrément arrêté et recupéré leur Plus/moins values ?

Bonjour

Amha peu de personne sont capables de tenir une discipline pendant autant d années

La mode aujourd’hui est de miser beaucoup sur les etf ( surtour sur ce forum ).

Les plus anciens parleront d un pru exceptionnel sur des titres qu ils detiennent depuis des decennies et sur lesquels ils n investissent plus du tout.

Je vais suivre ce sujet avec attention

Perso j’investis depuis 2004 et j’ai connu les crises, dont celle des subprimes en 2008. On ne parlait pas de DCA mais ça existait déjà à l’époque : les investissements programmés ou réguliers (c’est pareil). Et il y avait déjà des plans d’investissements réguliers sur PEA ou CTO proposés dans les banques (même à la Poste, c’est dire !).

Mais très peu de gens en parlaient, et perso je n’ai connu personne qui a fait du DCA depuis 20 ans ou moins, ni moi ni autre. C’est facile d’ailleurs de sortir des statistiques et de dire qu’à postériori c’était bien, simple et rentable comme solution, ben voyons.

A mon avis pas de popularité avant pour le DCA pour trois raisons :

la première n’était pas la psychologie du ‹ tenir bon malgré les crises ›, surtout celle de 2008 : non ce n’était pas à la mode comme maintenant à cause plutôt des frais en général (déjà les frais de courtage + droits de garde à la noix). Par exemple les frais n’étaient pas limités par la loi à 0,5% par ordre dans un PEA, chaque banque faisait comme elle voulait. Bourso existait déjà mais axait sa pub sur les fonds à 0% (des OPCVM) et dans un compte qui devait être un CTO 0% (et moins pénalisé que maintenant car les ps n’étaient pas encore montés à 17,2%). Pas d’ordres gratuits ou presque sur PEA et ETF fallait pas rêver. Donc faire un DCA mensuel de 100€ ou de 300€, comme beaucoup actuellement, c’était se prendre déjà dans la tronche des frais d’achat importants, quel intérêt sauf à être maso ?

la deuxième raison c’est qu’il n’y avait pas, ou très peu, de fonds à faibles frais comme les ETF, et à gestion passive suiveuse d’indices. Donc pas de promo sur ce genre de placements à frais internes limités (et qui encourage le DCA)

enfin on ne voyait pas trop quel fond ou indice choisir pour investir dessus pendant de longues années (dans le cas d’une gestion passive) : le CAC40, le MSCI World, le SP500 ou le Nasdaq100 ? Mais tout ça a fini à la cave en 2003 puis en 2009, et rechute en 2011, donc à quoi bon ? Il fallait mieux arbitrer. Et puis il y en avait qui étaient thématiques et bien plus rémunérateurs dans les années 2004-2008 (avant la chute, et un peu après) : Carmignac Emergents et consorts, Performance Environnement, ML World Mining, JPM Latin America, fonds d’actions asiatiques avec des perfs de dingues, etc… Pas dispos dans un PEA, qui était uniquement sur l’Europe. Donc pas de DCA pas cher, mais DCA possible sur des fonds en av avec pas mal de frais, et qui ont bien pris le bouillon. Donc beaucoup d’investisseurs ont arrêté les frais, pour revenir plus tard, avec plus de régularité d’achat.

C’est pas du tout la question, ça c’est la théorie. Faut voir maintenant qui arrive a DCA quoi qu’il arrive, pendant une bonne partie de sa vie et ses évolutions (étudiants, boulot, mariage, enfants etc…)

Je pense qu’il faut dissocier le DCA de l’idée qui consiste à dire d’investir régulièrement.

De mon point de vu on devrait parler de DCA quand on a un capital disponible valant X à un moment donné et qu’on souhaite étaler son entrée. Donc regarder cela sous le prisme d’une méthodologie plutôt que d’une règle universelle

C’est ensuite qu’intervient toujours selon moi l’idée de garder en tête d’épargner régulièrement. Et peu importe si c’est pas la même somme tout le temps, peu importe si c’est pas forcément le 1er du mois que les fonds sont disponibles. L’idée quand on dit de signer un contrat avec soi même ou du moins la manière dont je l’ai compris repose plus dans le fait de se créer une habitude.

Sans oublier que si on a défini au préalable une stratégie consistant à dire j’investis régulièrement en action et en parallèle une allocation patrimoniale il y a fort à parier qu’à un moment donné on soit obligé de vendre une partie de sa poche action plutôt que d’acheter pour rester cohérent ce qui mécaniquement vient casser l’idée d’un comportement unique et intemporel.

Sur le papier c’est super joli de se dire « Moi c’est 50€ par mois » mais si demain je perd mon travail est ce que c’est toujours adapté ? Si mon salaire double est ce que j’aurai pas envie de déployer plus ? Si j’ai un enfant est ce que je vais pas vouloir rediriger cette somme ailleurs que sur mon PEA pour commencer à lancer son propre compteur ?

Voilà quelques réflexions en vrac que j’ai pu avoir.

t es pas obligé de lire mes reponses et de repondre de facon condescendante sans compter l’absence de bonjour ; ici t as des infos gratuites et des gens qui prennet le temps de sourcer les réponses qui peuvent interesser d autres personnes au passage

va te payer les services d un pro dans ce cas si tu veux avoir des reponses sur mesure

Oui clairement c’est un peu une distortion de langage de parler de DCA pour de l’épargne programmée, le mot s’est imposé ces dernières années car il y a une exposition inédite à ces sujets dans la culture populaire inspirée par la « littérature » financière US, l’investissement bourse est devenu un sujet mainstream.

Aujourd’hui, vous avez des pubs dans le métro qui évoquent les ETF (sur les 8-9 derniers mois : Shares, Revolut, Trade Rep, Saxo ont des grosses campagnes), c’était inimaginable il y a 3 ans.

Par contre, je crois qu’énormément de monde eu fait des versements programmés sur AV.

Perso je l’ai fait à une époque, mais déjà là et malgré une culture financière très limitée, je trouvais les frais scandaleux (versement) et j’avais arrêté pour cette raison.

DCA (grosse rentrée étalée) ≠ épargne programmée (surplus tous les mois placés sur une enveloppe d’épargne) ≠ épargne régulière quasi systématique (au fil de l’eau sans stratégie)

Je ne vois pas ce qu’il y a de condescendant dans sa réponse…

On assiste à une forme de démocratisation de l’investissement, de nouveaux entrants (dont je fais parti), de la pub un peu partout, même des spots TV…

Je pense au contraire que c’est intéressant de se questionner et ne pas appliquer simplement « fait ton DCA et reviens dans X années »… tu vas faire tes 10% / ans et basta…

La, tu as tout un tas de média qui oriente vers une unique option au final.

Avoir des retours d’expériences ne peut être qu’intéressant. Il y a un tas d’événement dans la vie, autant perso que sur les marchés, sur une si longue période, qu’il est légitime de s’interroger

Tu as sûrement raison Zootime de faire la différenciation.

Mais selon les sites ce n’est quand même pas clair. Il y en a qui disent que le DCA a un objectif, qui est bien de "vous éviter de mettre en jeu tout votre capital en une seule fois. Cela permet de réduire les risques liés à l’entrée sur le marché à un moment inopportun ". Et sur d’autres sites le DCA c’est juste de l’investissement lissé, régulier à somme fixe (on place en bourse son épargne mensuelle dont on n’a pas besoin à moyen terme) et il n’y a pas la notion de capital de départ, pas de grosse somme à étaler. J’ai l’impression que tout le monde mélange tout.

Bonjour, Merci de poser cette question intéressante et les différentes réponses apportées.

Est-ce que ceux qui investissent en DCA depuis quelques années (5-7 ans si ce n’est 20 ans) ont vu effectivement leur portefeuille grossir grâce aux intérêts composés ? Est-ce que des arbitrages ont été nécessaires en cours de route ? Est-ce que des frais divers sont venus amputer les gains et dans quelle proportion ?

Indépendamment du DCA je pense que les investisseurs en actions te répondront oui le portefeuille a grossi, mais ça c’est surtout parce que les marchés ont été bien haussiers depuis 5-7 ans. Attention ce n’est pas toujours comme cela.

Exact, le DCA n’est qu’une partie de la stratégie qui requiert avant toute chose d’avoir travaillé son budget et capacité d’épargne.

Si le DCA était à l’origine une façon de lisser son entrée, il repose pour moi et aujourd’hui directement sur la capacité à épargner.

Ensuite 20 ans c’est long, même avec de la discipline, la conviction de départ pourra être malmenée et remise en cause par les aléas de la vie et évolution des besoins.

J’ai également effectué un travail d’analyse et réflexion sur la pertinence du DCA au gré de mes lectures.

J’ai identifié, dans le cadre d’une vie, la superposition remarquable de cycles de 10,20 et 30 ans.

Période 1: Enfance et études 0-20 ans

Période 2: Mise en place de l’épargne et stratégie d’investissement 20-40 ans

Période 3: Efficience 40-60 ans

Il ressort de mes lectures un cycle d’investissement idéal de 30 ans.

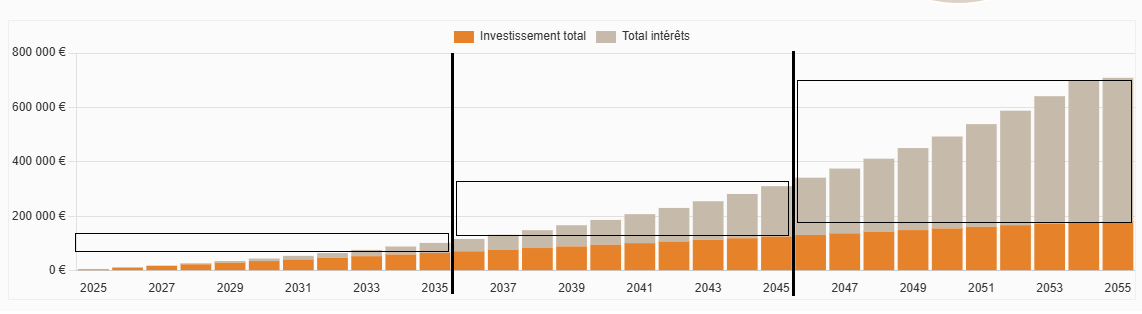

Il ressort de l’analyse de l’effet des intérêts composés sur une période de 30 ans:

0-10 ans Phase de charge du « réacteur financier ».

10-20 ans Le « réacteur » entre dans une phase d’équilibre

20-30 ans Le « réacteur » entre dans sa phase d’efficience

Je pratique plus ou moins le DCA - on n’appelait pas cela comme ça à l’époque - depuis mon premier salaire en 1987 (en débutant quelques semaines avant le krach de 87 ;( …), c’est-à-dire que j’ai investi régulièrement, tous les mois, avec une allocation d’actifs cible pré-définie, ce que je mettais de coté dès lors que j’avais un petit matelas de sécurité, que je jugeais suffisant, sur mon livret A. Ce n’était pas vraiment du DCA pur, car j’ai fait évoluer ma pratique au fil du temps : au début 100% actions, en stock picking, puis un mix actions - OPCVM actions, puis à partir de 2003 du DCA 70-75% OPCVM actions (si possible indiciels), 25-30% fonds euro/Oblig, puis des choses plus complexes (utilisation d’options, private equity, hedge funds), mais j’ai investi sans discontinuer, et en moyenne à plus de 60% en actions pendant toute la période (de 1987 à 2021, soit 34 ans tout de même…), sans jamais vendre massivement pendant les crises, jusqu’à ce que j’arrête de bosser il y a 4 ans.

Ce n’est pas un long fleuve tranquille… même si la période a été incroyablement favorable à l’investissement en actions (surtout depuis 15 ans), et que le développement des ETF a beaucoup simplifié les choses ces dernières années.

J’avais décrit dans le post suivant ce que j’avais ressenti chemin faisant… il y a eu de gros moments de doute , surtout entre 2001 et 2010.

A l’arrivée, j’ai été chanceux, ai profité d’une période historiquement favorable, et ai gagné sensiblement plus avec le rendement de mes placements que ce que j’avais épargné avec mes salaires… mais je ne parierai pas que ce serait facile à refaire à l’avenir…

Simple, conceptuellement, oui ce n’est pas bien compliqué.

Facile ? Psychologiquement, émotionnellement, non, en tout je ne crois pas.

Surtout quand les périodes de baisse des marchés durent de longues années et que les médias, collègues, amis, prévoient tous un effondrement généralisé …

Faire du DCA dans la durée, c’est un peu comme courir un marathon : conceptuellement c’est simple (il suffit de mettre un pied devant l’autre et de recommencer jusqu’à la ligne d’arrivée ), mais psychologiquement et physiquement c’est plus difficile … et passer une crise marché profonde et durable, c’est un peu comme le « mur » du marathon, difficile de savoir comment on le gérera tant qu’on ne l’a pas vécu personnellement …

Attention à l’erreur classique (je l’ai faite aussi avant de comprendre).

Les intérêts composés ne fonctionnent que sur les placements qui versent des intérêts.

En Bourse, ça ne « compose » pas. Les prix montent ou descendent, avec une tendance à la hausse sur le long terme. Mais il n’y a pas d’intérêts qui s’empilent gentiment comme sur un livret.