C’est faux.

Tu m’as fait analyser les prospectus de blackrock et vanguard,

Les frais de couverture de change sont inclus dans le ratio des charges totales de l’ETF, soit 0,10% pour les 2 ETFs cités.

Ça me parait pas cher du tout personnellement.

C’est faux.

Tu m’as fait analyser les prospectus de blackrock et vanguard,

Les frais de couverture de change sont inclus dans le ratio des charges totales de l’ETF, soit 0,10% pour les 2 ETFs cités.

Ça me parait pas cher du tout personnellement.

Tellement vrai !

Ta situation et tes projets évoluent avec le temps, donc ton allocation doit aussi s’adapter.

De fait, juste selon ton âge et ton nombre d’années d’activité restantes, tu dois adapter ton allocation.

Il n’existe pas d’allocation 100% passive, c’est sexy à vendre mais c’est une chimère.

En fait, plus tu en apprends sur l’allocation d’actifs, plus tu te rends compte que ce n’est pas aussi simple que le mantra « Tu achètes ETF MSCI World dans ton PEA avec ton épargne mensuelle et tu t’en occupes plus ».

C’est un bon point de départ et ça marche assez bien quand tu as 23 ans, tes premiers salaires, pas trop de sujets familiaux ou immobiliers, et ça reste un excellent moyen de se confronter au sujet, il n’y a pas meilleurs moyens d’apprendre que de faire, mais la réalité c’est que c’est un peu le peak of ignorance de la courbe de l’effet Dunning Kruger, une fois que tu as passé cette bosse, les questions se multiplient et on le voit quotidiennement ici, pratiquement chaque situation est unique : âge, famille, santé, métier, situation géographique, autant de critères qu’il faut prendre en compte.

Un agent immobilier va probablement savoir que son activité est ultra corrélé au marché immo mais est-ce que l’artisan, le plombier ou celui qui bosse dans les bureaux de Vinci va avoir cette lucidité. Tu fais du code ou du droit, ton métier ne risque-t-il pas d’être disrupté par l’IA ? Si oui, vaut-il mieux réduire cette exposition via tes investissements ou contraire les augmenter.

L’avantage des petits « krach » comme il y a eu ces derniers jours, c’est que tu vois en temps réel à quoi tu es peut être exposé malgré tes croyances. Et typiquement, même si je me savais exposé à l’USD, je ne pensais l’être autant…

ça apprend un peu l’humilité, et même si je sais qu’il y a de forte chance pour que ça soit un mouvement temporaire qui va progressivement se résorber, je me dis que dans le futur, une situation analogue avec un contexte personnel différent, pour reprendre l’exemple plus haut, je suis FIRE et je vis essentiellement de mes désinvestissements et je souhaite faire un gros retrait pour une raison ou une autre (un achat immo par exemple), je me sentirais bien embêté de devoir retirer sur un point bas. En conséquence, il est indispensable que j’adapte mon allocation en fonction et que je challenge un peu mes préjugés.

Exact, j’ai un biais de confirmation sur les ETF actions hedgés !

Et je te confirmes que pour les actions le hedge ne se justifie pas

Je concède que les oblig j’y comprends tellement rien que j’y touche pas , un ETC Gold c’est un peu mon obligation à moi en quelque sorte…

Sauf que c’est un peu comparer des choux et des carottes.

Un ETC Gold et des obligations, ça n’a rien à voir. L’un est un pari sur la peur et l’inflation, l’autre rapporte des intérêts et fait office d’amortisseur en cas de crash action. L’or n’a aucun rendement intrinsèque : ni dividendes, ni intérêts.

Ils n’ont pas du tout le même rôle dans un portefeuille.

Sur le gold je ne dépasserais pas qques % d’allocation, jusqu’à 10 max disons. C’est un anxiolytique financier.

Alors que l’obligataire est une brique centrale dans la constitution d’un portefeuille, dont la proportion peut grimper allègrement à 80%+ lorsque tu es au maximum de ton risque de séquence, avant la retraite par exemple.

D’ailleurs, les obligations représentent 55% des actifs financiers gérés dans le monde… ce n’est pas un hasard.

T’as surement raison sur le fond

Sur la forme , si je vends mon Physical Gold tout de suite je sors avec un PV de 21%

Pas mal pour un vulgaire anxiolytique …

J’ai regardé les perfs de tes deux ETF obligataires , et c’est vrai que ca fait rêver !

Ahaha ![]()

La perf de l’or a été magnifique en 2024, mais on ne peut pas se baser sur le seul résultat. Et l’anxiolytique n’a pas à être vulgaire !

Tu aurais aussi pu être exposé à 100% sur Nvidia depuis 5 ans et faire une perf incroyable, mais ça ne signifie pas que c’était une décision raisonnable en matière d’allocation.

Comme déjà évoqué ici, les rendements de nombreux fonds obligataires n’incluent pas les coupons versés, qui sont détachés du cours, à l’image des dividendes pour une action.

Depuis la rotation allocative évoquée dans ce sujet en août 2023, et terminée en octobre 2023, le principal fonds a gagné ~ 13%, et je pense qu’il y a une belle réserve de valeur en cas de baisse de taux et/ou de tension sur les actions. Il joue donc pleinement son rôle de diversification, d’amortisseur et de réduction de la volatilité dans l’allocation ![]()

Le genre de situation où détenir de l’obligataire remplit parfaitement son rôle d’amortisseur, décorrélé des actions.

Obligations US sur une semaine :

WPEA (MSCI world) sur une semaine :

J’arrête pas de me dire que c’est vraiment le moment d’investir en obligations:

Donc si les taux baissent, mécaniquement toutes les obligations vont prendre une plus-value.

NB: prochaine réunion de la FED le 6-7 mai.

Vous en pensez quoi ?

Hello @Samus,

A priori, toutes ces informations sont déjà intégrées dans les prix. C’est d’ailleurs pour ça que les fonds obligataires ont progressé pendant que les actions dévissaient. Le marché s’attend à ce que les taux baissent, ou du moins la probabilité qu’ils baissent a augmenté.

Mais attention : les décisions de la Fed portent sur les taux courts (taux directeurs). Ce sont les taux longs (à 10 ans et au-delà) qui déterminent la performance des obligations, et ces taux-là intègrent déjà les anticipations futures de la Fed.

Autrement dit, ce n’est pas la décision du 6-7 mai en soi qui compte, mais la surprise par rapport à ce qui est déjà attendu.

Timer le marché obligataire est aussi difficile que pour les actions.

La vraie question, c’est : quel niveau de risque es-tu prêt à accepter dans ton portefeuille ? Et quelle allocation en découle ?

Je suis pas certain de comprendre ou alors c’est sur certain fonds obligataires que cela s’applique (?)

On a des fonds obligataires qui ont un YTM d’indiqué pour une souscription à date, notamment ceux avec une date à terme. Ces fonds là, ils basent bien leur rendement sur les taux des prêts accordés initialement non ?

Ce qui fait varier le prix de ses fonds c’est uniquement l’offre et la demande façon action et pas justement les taux des nouveaux prêts accordés comme le veut la mécanique obligataire ?

Oui, carrément. Si tu les gardes jusqu’à l’échéance, ton rendement est grosso modo celui des obligations au moment de la souscription (hors défaut évidemment).

Par contre, leur valeur peut bouger entre-temps. Même si le rendement à terme ne change pas, le prix du fonds va réagir à l’évolution des taux du marché. Si les taux baissent, les anciennes obligations deviennent plus intéressantes, donc le fonds prend de la valeur. Et inversement.

Donc ce n’est pas l’offre et la demande façon action qui fait bouger le prix, mais bien l’ajustement automatique de la valeur des obligations aux taux du moment.

Et donc c’est là où je ne comprends pas que les décisions de la FED sur mai ait une incidence ou pas.

Tu me dis que le marché l’a déjà anticipé, mais si les taux n’ont pas bougé, en quoi les obligations auraient bougé ?

J’avais plutôt en tête que en effet, si les taux baissent, mécaniquement les fonds obligataires qui dépendent des taux de la FED vont monter.

Tu m’as perdu je crois ![]()

Ok, je vais essayer d’être plus clair avec un exemple.

Regarde l’évolution cette semaine des Treasury Bonds US à 10 ans :

Les taux ont baissé de 0,4 % en 8 jours.

Pourtant, la Fed n’a rien annoncé de nouveau.

Pourquoi ? Parce que le marché n’attend pas que la Fed bouge effectivement ses taux pour réagir. Il se base sur ce qu’il pense que la Fed va faire dans les mois à venir.

Donc si le marché estime que, vu le contexte économique ou politique, la Fed a plus de chances de baisser ses taux prochainement, les taux longs baissent dès maintenant — et donc les obligations prennent de la valeur tout de suite.

→ La Fed ne contrôle directement que les taux directeurs, c’est-à-dire les taux à très court terme.

En revanche, les taux longs (comme ceux des obligations à 10 ans) sont déterminés par le marché en fonction des anticipations : inflation, croissance, et… les futures décisions de la Fed.

Est-ce que c’est plus clair ?

La traduction du daily spark du jour, assez technique mais très intéressant :

Qu’est-ce que le “basis trade” ?

Il s’est passé quelque chose d’inhabituel hier sur les marchés : les taux d’intérêt à long terme ont augmenté de 0,20 %, alors que les actions baissaient. Une explication possible est le débouclage du “basis trade”.

Le “basis” est la différence de prix entre une obligation d’État américaine (Treasury) et son équivalent sous forme de contrat à terme (futures). Cette différence vient de déséquilibres entre l’offre et la demande ou de contraintes réglementaires empêchant l’arbitrage.

Des hedge funds utilisent cette situation pour faire des paris très risqués (avec jusqu’à 100 fois l’effet de levier) sur le fait que le prix du contrat à terme et celui de l’obligation vont converger avant l’échéance du contrat.

Ce type de stratégie représente environ 800 milliards de dollars, soit une part significative des 2 000 milliards de dollars de positions dans les balances de courtage. Et cela devrait encore grossir avec l’augmentation de la dette publique américaine.

Pourquoi est-ce un problème ?

Parce que cette stratégie, très dépendante du levier, peut provoquer une instabilité : si un choc extérieur survient, les hedge funds pourraient devoir vendre rapidement leurs obligations. Cela mettrait sous pression les courtiers, qui sont eux-mêmes limités en capital, et risquerait de perturber fortement les marchés (par exemple, la liquidité des bons du Trésor, ou le marché du “repo”, essentiel au fonctionnement financier quotidien).

En plus, si l’État américain émet encore plus de dettes (à cause d’un déficit ou d’un resserrement monétaire), les prix des obligations baisseront encore, ce qui pénalisera la stratégie des hedge funds, et mettra encore plus à mal le système de financement.

Conclusion :

Ce marché du “basis trade” devient trop gros, trop risqué et pourrait déstabiliser l’ensemble du système financier si un événement externe venait à se produire.

⸻

Explication pédagogique :

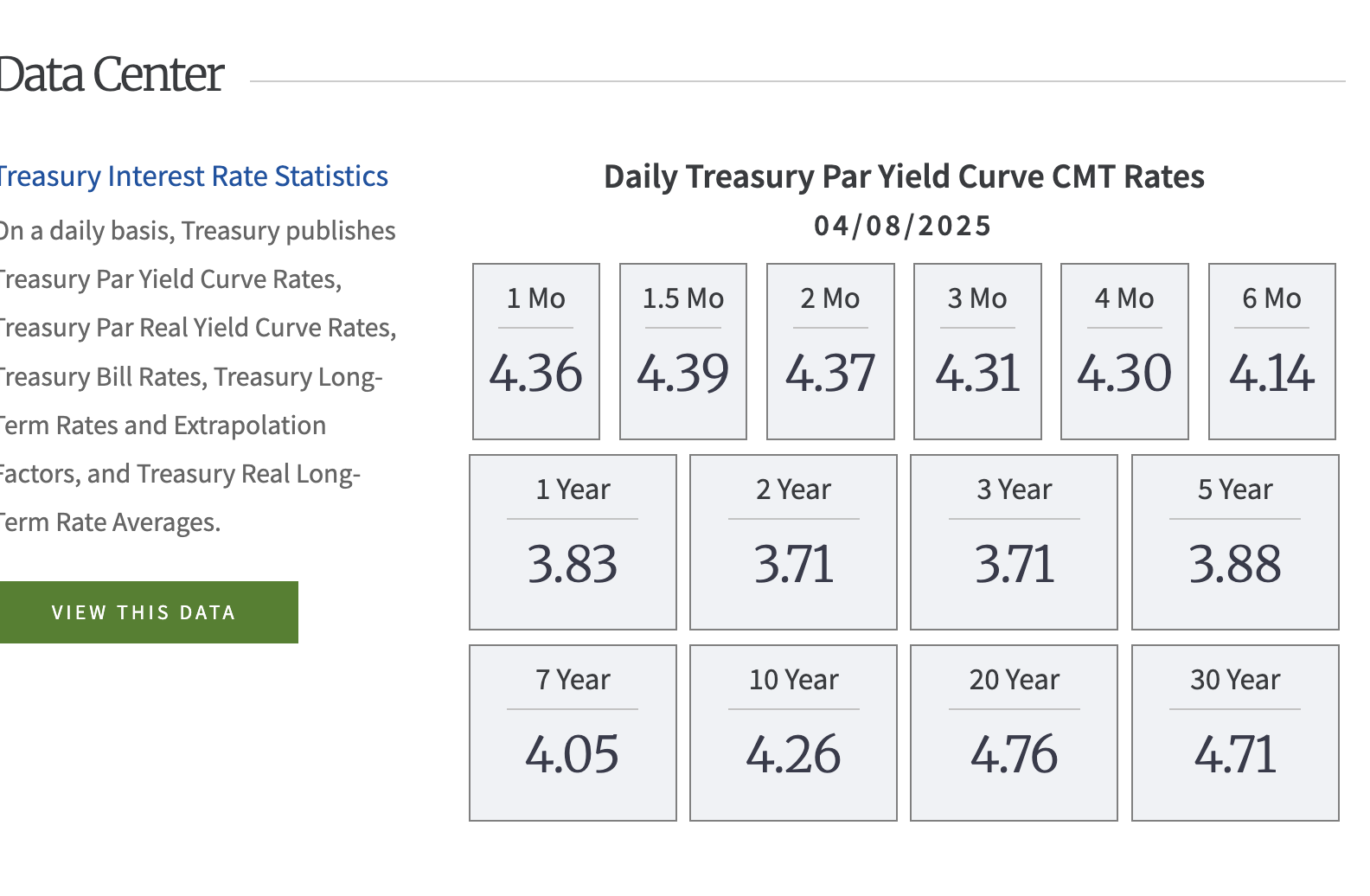

Ok en effet très intéressant tout ça, les banques peuvent donc anticiper déjà les taux long terme et faire plus ou moins ce qu’ils veulent donc, par anticipation. Alors que sur le site tu trésor Américain ils énoncent pourtant bien les taux à 30 ans:

Pas exactement.

Sur le site du trésor américain, il s’agit des taux de rendement théoriques que les obligations du Trésor américain offriraient si elles étaient émises à leur valeur nominale (par) aujourd’hui, pour les différentes maturités.

Il s’agit simplement de taux théoriques, modélisés par le trésor. Ils sont largement utilisés comme taux sans risque dans les modèles financiers.

Ils sont différents des taux directement observés sur le marché, qui sont les résultats réels des transactions.

La FED, elle, intervient uniquement sur un taux de référence à très court terme qui impacte :

Ok super, merci pour les infos c’est top

Des avis ?

Salut,

Moi je n’ai pas accès via mon AV Linxea Avenir 2 à cet ETF, en revanche j’ai la version distribuante, dans les faits c’est réinvesti directement dessus.

Les rendements des obligs US sont intéressants mais il y a quand même le risque FX avec un $ qui dégringole et un Trump qui ne cache pas son intention d’atteindre les 1.35 vs €.

Perso je fais pas mal d’obligs mais j’ai un peu du mal avec les ETF oblig, je préfère passer sur des fonds datés € en high yield, moyennant les frais qui sont évidemment plus élevés.

J’aurais préféré investir sur des souches oblig directement mais bon, avec une dénomination de 100k€… compliqué.