Hello @vincent.p , je te suggères d’écrire un bouquin " Les obligations pour les nuls " .

Tu vas te faire un max de blé ! ![]()

4 « J'aime »

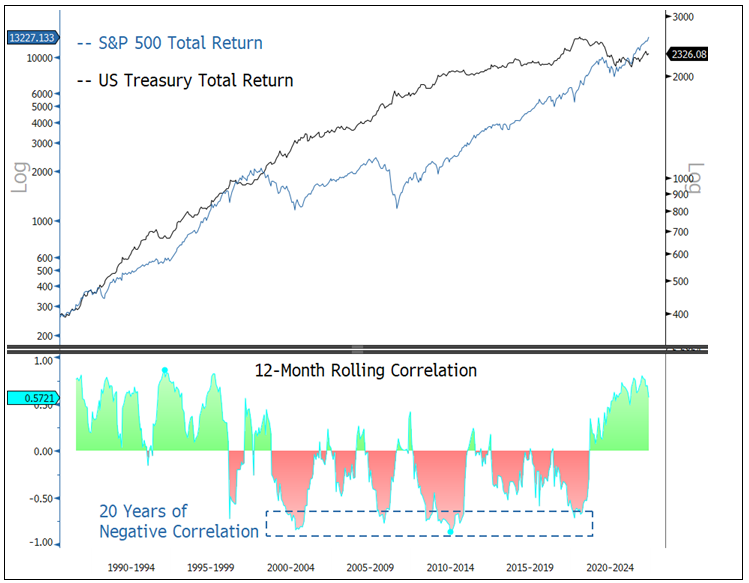

Retour à une corrélation négative entre actions et obligations

Il s’agit d’une excellente nouvelle pour les investisseurs multi-actifs : cela signifie qu’ils peuvent augmenter et élargir leur allocation aux actifs risqués, en recherchant des rendements potentiellement plus élevés avec la possibilité d’ajouter peu ou pas de volatilité supplémentaire au sein du portefeuille global. La suite ici.

Un article de PIMCO spécialiste des obligations aux US sur le retour de la corrélation négative entre obligations et actions et son implication pour construire/rebalancer son portfolio.

3 « J'aime »

Merci, super intéressant !

Il est plus que jamais pertinent d’avoir un bon équilibre actions / obligations dans son portefeuille selon moi.

(Et je ne parle même pas des rendements attendus des actions sur les 10 prochaines années, je reviendrai peut-être là dessus plus tard…)

Petit rappel d’un point intéressant, qui n’est pas du tout évident lorsque l’on compare les ETFs obligataires. La valorisation affichée sur les sites est nette des coupons (ils viennent se déduire de la valorisation du fonds).

Je vous donne un exemple avec le dernier versement sur ce fonds : 3,2% de coupons / dividendes le 9/12

Cela rend vraiment compliqué de comparer les fonds obligataires.

Mais globalement c’est pareil que pour le stock picking où les dividendes viennent en déduction du cours de bourse lorsque le dividende est détaché.

Bon sinon, comme le dollar est monté très fort avec l’élection aux US, je suis devenu un peu trop exposé au dollar à mon goût.

De ce fait j’équilibre progressivement mon allocation obligataire vers un Global Aggregate avec une couverture de change vers l’euro recommandé par @vincent.p :

Global Aggregate Bond UCITS ETF - EUR Hedged Accumulating (VAGF)

En un seul fonds on a accès à une bonne répartition géographique, à une diversification de type d’obligs avec de bonnes notations (ce qui assure la corrélation inverse aux actions en cas de crash et de flight to quality), le tout avec la couverture de change.

Pour mes versements futurs sur la partie obligataire je vais pas me prendre la tête et verser là-dessus, c’est beaucoup plus simple.

A+

4 « J'aime »

Bonjour, j’ai trouvé cet article d’Apollo sur l’infrastructure très intéressant.

L’objet de ce sujet est la diversification avec des actifs faiblement ou inversement corrélés aux actions.

Est ce que certains entre vous sont déjà investis sur cette classe d’actif ? Avez vous un fonds ou un ETF à recommander ?

L’aperçu :

Merci pour le partage.

Je ne sais pas si tu voudrais partager directement ton % de ratio actions/ oblig (ou FE éventuellement si tu en as) mais est ce que tu peux expliquer quels critères tu regardes et à partir de quelles valeurs tu te dis que tu ajustes à prendre plus de VAGF sur tes investissements mensuels ? Merci pour toute réponse, j’essaye de comprendre un peu mieux cette classe d’actifs

Hello @Amelie4, aucun problème, je l’ai déjà partagé à plusieurs reprises ici ![]()

Mon portefeuille (qui est aussi mon patrimoine, je n’ai pas d’immobilier) est composé à 55% d’obligataire / monétaire et 45% actions via ETFs et un peu de PE.

Dans la partie obligataire je suis à 40/55 en durations moyennes et longues (5+) et 15/55 en durations courtes à moyennes-courtes (1-5).

Pour rappel je suis un entrepreneur de 33 ans et j’ai une relativement faible prévisibilité de mes revenus (capital humain).

Aussi, mon capital financier est mon matelas de sécurité qui me permet de continuer à entreprendre.

En prenant en compte ces éléments, je dois adapter mon niveau de risque.

Si j’étais salarié bien installé, et donc avec une forte prévisibilité de mes revenus, je serais sans doute aux alentours de 60 à 80% actions et 20 à 40% d’obligs / monétaire.

Aujourd’hui mon portefeuille est exposé à plus de 50% au dollar. C’est pas forcément une mauvaise chose mais je préfère couvrir un peu le risque de change en réduisant légèrement cette exposition.

Concernant les versement mensuels, mes versements dépendent de l’évolution des marchés. Ils servent simplement à maintenir mon allocation cible à 55/45.

Est-ce que cela répond à tes questions ?

Merci pour la réponse complète et rapide! Je comprends mieux et cette discussion m’aide à continuer mon apprentissage sur la classe obligataire (par etf). C’est intéressant aussi de se poser la question de l’exposition de son patrimoine à une monnaie et de voir pour du H en fonction

D’ailleurs merci pour ton autre post sur les ressources vidéos je suis allée voir celle de Xavier sur les etf obligataires et une connexe, ça m’a permis d’enfin comprendre cette histoire de duration et maturité (en tout cas de comprendre que c’est différent).

Bonne journée!

2 « J'aime »

Salut !

A mon avis, il y a une différence entre acheter des entreprises dont le métier est de faire de l’infra et investir dans les projets d’infra en direct.

C’est d’ailleurs plus simple de s’exposer à la première option, via des fonds notamment (cotés ou non). Je n’ai pas creusé le sujet des ETF thématiques Infra, je ne sais même pas si ça existe.

A mon avis c’est une exposition à la thématique mais de loin, si la bourse se casse la figure, il y a des chances que les ETF ou fonds cotés « infra » suivent. Inversement, si tu investis en direct dans le projet, tu bénéficies davantage de l’aspect décorrelation de la stratégie.

Bonjour,

Ce matin, la performance de mon Vanguard LifeStrategy 20/80 (soit 80% d’obligs) est de -1.6%, vs -1.9% pour mon ETF World.

Pourquoi ce fonds à majorité obligataire ne joue-t-il pas un rôle d’amortisseur plus important dans la situation actuelle vs mon ETF World? Il a 20% d’actions certes, mais j’aurais pensé qu’il ne dévisserait pas autant…

Une hypothèse : la fed a annoncé une probable fin de cycle de baisse des taux aux USA. L’euro a perdu 1,5% vs le dollar hier (graphe 1), donc si tu es exposé au risque de change tu peux subir une baisse juste sur le change.

Aussi, cette fin de cycle implique que les taux ont une probabilité supérieure de remonter, et cela fait donc baisser la valeur future (et donc présente) des fonds obligataires.

Globalement lorsqu’il y a une période de hausse des taux, tout descend, c’est ce qui s’est passé en 2022 (graphe 2 : nasdaq)

La partie obligataire va avoir un rôle d’amortisseur dans la situation d’un « flight to quality » si il y a un stress global sur les actions pour 2 raisons :

- La demande des investisseurs pour les obligations augmente dans ce type de situation

- Le marché espère que les banques centrales vont baisser les taux pour stimuler l’économie ce qui fera augmenter mécaniquement la valeur des obligs.

Il faudrait vérifier la composition exacte, la duration, et l’exposition au change de ton ETF cité.

Pour info le MSCI world est aussi exposé à au risque de change €/$.

Merci pour ta réponse.

En effet surement une combinaison de l’annonce sur les taux et du change.

Aujourd’hui, il fait -0.1% quand l’ETF World fait -1.2%, donc joue bien son rôle d’amortisseur (ou de ralentisseur quand ça monte, les autres diront).

Depuis que j’ai pris un ETF Physical Gold , j’ai arrêté le Doliprane.

Pour information, j’ai terminé de transférer mon allocation obligataire vers des ETFs couverts sur l’€ juste avant le crash du $ de 5% de début mars (cf screenshot), j’ai eu beaucoup de chance.

Après avoir pas mal étudié les différents ETFs je me suis arrêté sur deux global aggregates :

- AGGH - iShares Core Global Aggregate Bond UCITS ETF - EUR Hedged Accumulating : 28% de mon portfolio global. 0% de frais de courtage sur le CTO Bourso.

Duration Moyenne : 6,32 - VAGF - Vanguard Global Aggregate Bond UCITS ETF - EUR Hedged Accumulating : 14% de mon portfolio global sur CTO via IBKR.

Duration Moyenne : 6,5

D’autres personnes bien contentes d’avoir un peu d’obligs en portfolio actuellement ? ![]()

Évolution change euro / dollar :

4 « J'aime »

Quelles différences entre ces 2 etf?

Ahah du tout, j’avais pas mal renforcé mes positions obligataires depuis le début de l’année mais en USD…

La situation m’a en tous cas clairement fait comprendre que j’étais trop exposé au dollar, bonne idée de mettre la part obligataire hedgée en €, je cherchais justement un moyen pour rééquilibrer mon exposition à d’autres devises (Eur et pourquoi pas un peu de CHF) sans passer par le monétaire pur.

2 « J'aime »

5% t’appelles ca un crash ?!

Apparemment t’as jamais connu de krach

@NLegend @Zootime Là on bascule sur de la gestion active

Le Hedge est une fausse bonne idée

Quand le $ va remonter de 5% , vous allez de nouveau basculer en € ?

La parité €/$ évolue dans un couloir relativement stable , certes avec des écarts de temps à autre , mais sur MT/ LT les deux monnaies s’ auto-régule.

Le Hedge coute cher en frais , donc ca fait sens sur tres court terme , pour protéger une position en vue d’un débouclage imminent

Sur LT ca sert à rien.

1 « J'aime »

@Equilibrium Une baisse de 5 % sur une semaine, ce n’est pas courant sur l’EUR/USD, et heureusement.

C’est arrivé une fois en 2022, et avant cela, il fallait remonter à décembre 2008 pour observer un mouvement aussi marqué sur une semaine !

Un évènement qui n’arrive que 2 fois en 17 ans, à mon avis oui, je peux parler de krach.

Le hedge est une décision de long terme, car je suis déjà exposé à 70 % au dollar sur la partie actions de mon allocation.

Si j’avais conservé l’intégralité de l’allocation obligataire en dollars, mon exposition totale au $ aurait dépassé 70 % de mon allocation globale.

C’était une décision stratégique, pas du market timing. C’est pour cela que j’écris avoir eu beaucoup de chance sur le timing.

4 « J'aime »

Il n’y a pas d’allocation 100% passive, dès que tu prends des décisions telles :

- diverger de la pondération d’un ACWI IMI en t’exposant plus ou moins à certains territoires, tailles d’entreprises, facteurs, ce que la très très grande majorité de la commu fait

- adapter ton allocation à ton horizon d’investissement ou à certaines convictions

Tu remarqueras que la grande majorité des ETF obligataires, notamment ultra diversifié type Global Aggregate sont couverts en taux de change et que le coût de cette couverture est relativement modeste.

Dans tous les cas, tu adaptes ton allocation à ta situation « sur LT ça ne sert à rien ». Oui j’investis LT mais aussi, je vise le FIRE sous 2-3 ans, sous entendu je vais prochainement passer de la phase de capitalisation à la phase de consommation, or je consomme en EUR et non USD, par conséquent ça n’est pas insensé de chercher à protéger un peu mon PF du risque de change si celui est par ailleurs à majorité USD et à ce titre, le mini crash des derniers jours a été un bon rappel (et regarde les courbes, ce n’est peut être pas un crash, mais c’est clairement un « choc », les draw-down de ce type n’arrivent pas tous les jours) Autant, je ne suis pas fan du hedge sur la poche action, autant ça ne me semble pas stupide sur la part « stabilisatrice » de mon PF que sont les oblig.

4 « J'aime »

Honnêtement, quasiment aucune.